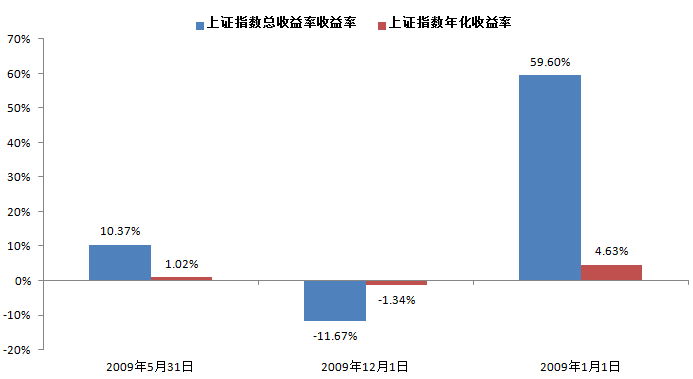

2009年5月31日以来的十年间,上证指数仅上涨9.46%,年化收益仅为0.93%,大幅跑输通货膨胀甚至是同期银行存款利率。而同期美股,则走出了波澜壮阔的十年牛市。

过去的10年,因此也被称为“A股失去的10年”。不过若从2009年1月算起,同样截至2019年6月14日,上证指数则上涨58.28%,涨幅几乎是上述情况的6倍。历史经验一再表明:投资者入市的时点是多么的重要!

反过来讲,A股当下的回调、震荡,正是一次极佳的入市良机。

A股“十年”经验谈:买入时点至关重要

过去十年,A股到底经历了什么?

数据或许可以给出答案。Wind数据显示,2009年5月31日至2019年6月14日,上证指数仅上涨9.46%,年化收益仅为0.93%。单纯从数据看,收益的确不尽人意,甚至跑输了同期银行存款利率。

若将回测起始时间往前推4个月(即2009年1月),A股的收益率却是另一番景象。同样来自于Wind数据,截至2019年6月14日,上证指数上涨58.28%,涨幅几乎是上述情况的6倍,年化收益率也有4.63%。

数据来源:wind,截至2019.6.14

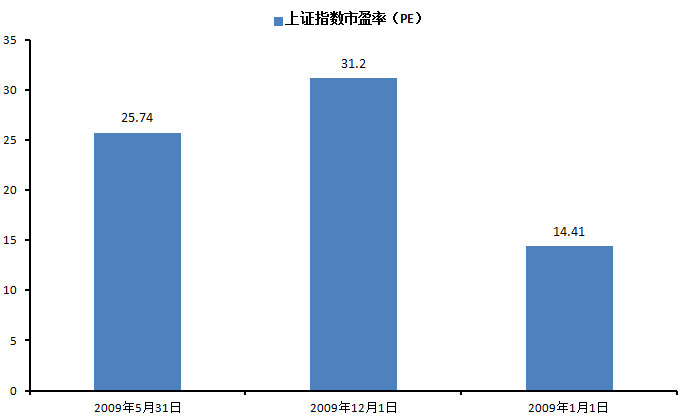

究其原因,依旧是A股行情使然。2009年,A股延续着2008年底以来的上涨,8月份之前,上证指数扶摇直上,A股整体估值水平短时间内大幅提升。即便当年四季度上证指数有所回调,不过整个2009年度仍有近80%的涨幅。

数据来源:wind

说了这么多,无非是想表达:投资者在不同的市场点位进入股市,对其投资收益影响巨大。“低买高卖”是每一位老太太都懂的生活常识,但“追涨杀跌”又是人性使然,这在极大程度上,阻碍着“低买高卖”真理的践行。这也是参与二级市场的投资者,最终赚钱寥寥,甚至亏损的原因所在。

举个最新的案例:2019年一季度,A股各大指数持续上涨,引来投资者积极入市,A股新开账户数和两市交易额均创下阶段高点。进入4月份,受外围利空因素影响,指数拐头向下。一上一下的行情转换,投资者开始迷失,贪婪和恐惧的戏码在今年上半年反复上演。

遵循“周期”规律,严格执行“低买高卖”

全球股市上百年的发展历史已经表明:从来没有只涨不跌的市场,反之亦然。“牛熊转换”在资本市场上反复上演,这就是投资者口中的“周期”。

遥想2015年上半年牛市的狂热场景,投资者纷纷买入,助推指数、个股股价持续走高,而“追高买入”意味着巨大的风险,终有梦碎的时刻,后面的股灾故事大家也都记忆犹新。反之,当下处于熊市的底部区域,低估值并非风险,反而能够为我们提供充足的安全垫,未来可期。

经过今年二季度的持续调整,上证指数目前仍处于2900点下方,市场估值水平也处于相对底部区间。国金证券报告显示,截至2019年5月31日,全部A股(非金融)的市盈率为19.15,已然回落至估值底部区间。

数据来源:wind,国金证券

A股市场有一句名言:千金难买牛回头。而现在摆在我们面前的现实就是“牛回头了”。经历了2019年二季度以来的回调及震荡,市场再次回到更具吸引力的估值区间,现在应该做的是积极布局而非离场。

诸多指数中,标普红利指数的估值水平颇具吸引力且是投资者参与中小市值标的的不二选择(标普红利指数的市值中位数较中证500指数相近且估值更低而股息率却又高出很多)。Wind数据显示,截至2019年6月14日,标普红利指数的市盈率为10.50,市净率为1.33,股息率为6.27%,ROE为12.67%。

A股行情瞬息万变,存在诸多不确定性。而作为普通投资人,为了提高赚钱的确定性,必然要遵循“市场低估的时候买入,市场高估的时候卖出”这个原则。只有买的便宜,才能更加从容地应对未来的各类风险。

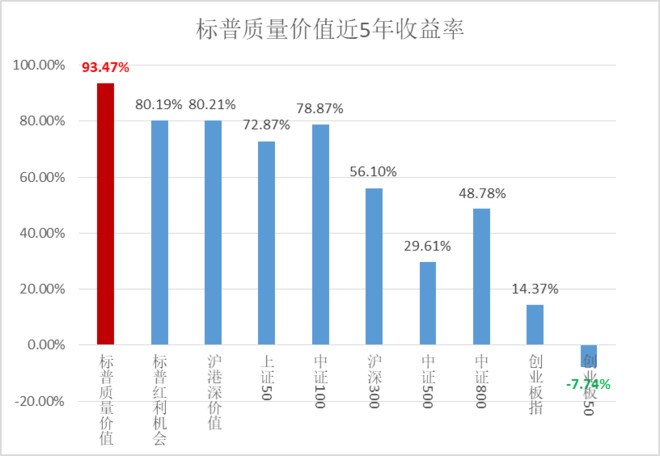

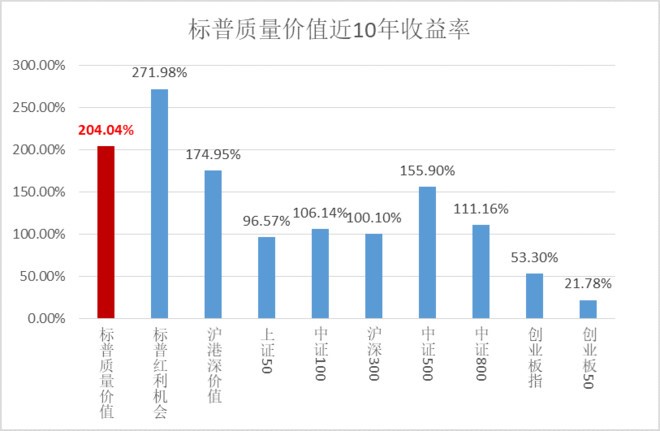

最后,再来分享下我看好的华宝聪明贝塔三剑客——质量基金(501069)、红利基金(501029)、价值基金(501310)的历史收益率~~~

数据来源:WIND,2014.1.01-2019.5.27

数据来源:WIND,2009.1.01-2019.5.27

余额宝的出现,方便了许多人的零钱理财需求,然而近几年余额宝收益率一直在持续走低,7日年化从年初的2.6%直接又降了一个台阶至2.3%左右。按这趋势,到今年年底难不成要破“2”了吗?

余额宝时代终究过去了

余额宝在人们心里变得“不再重要”,因为收益的下行降低了其吸引力,基金规模也相比2018年一季末的峰值下降了30%以上;更重要的是人们的理财习惯已经发生改变。

不管怎样,余额宝时代是终究过去了。近几年包括余额宝在内的理财收益率持续下滑,人们更倾向于闲钱多元化理财,余额宝甚至零钱通已经不再是人们主流的投资渠道,而是闲钱的中转场罢了。

...