最近半年,香港的股市一路下挫,恒生指数从今年4月的高点,跌回到今年初的位置。

不少人摩拳擦掌,想去抄港股的底,特别是对于那些业务在大陆的公司,香港市场再波动,这些公司的基本面并没有任何的变化。

直接投资港股门槛高、风险大,所以很多朋友看上了跟踪香港市场的QDII指数基金。但是,几只主要的指数来自恒生和标普道琼斯公司,它们和大家熟悉的中证指数有差别,而且相关的信息也没有那么好找。

知彼知己,才能百战不殆。这里梳理了跟踪港股主要的指数、基金、过往的表现和估值情况,看看有什么样的投资机会。

01 香港与内地股市

虽然只是一河之隔,香港的股市跟内地有很大的差别:

- 投资者结构不同,港股以海外、机构投资者为主,受全球资本市场影响大;

- 定价体系不同,港股投资者更偏好有业绩支撑的大公司,在蓝筹股享受高溢价的同时,更有一堆小盘题材股再便宜都没人要;

- 交易规则不同,港交所不设涨跌幅限制,做空等复杂衍生交易便利等。

个人投资者,如果要直接投资港股,需要面对这些挑战、接受汇率的波动,还要跨过一定的门槛:内地的港股通要50万资产;海外券商直接开户要有香港银行账户等。

一直以来,港股市场估值低,明显的价值洼地吸引了很多人搬砖。随着港股通的开放,内地的南下资金越来越多,以至于形成了现在“港股A股化,A股港股化”的趋势。

主营业务来自内地的H股、红筹股和其他香港上市的内地公司,市值占了香港市场的大部分。内地经济处于中高速发展中,而港股受到海外市场、香港本地和内地的多重影响,价格的波动就可能带来好的投资机会。

02 港股指数

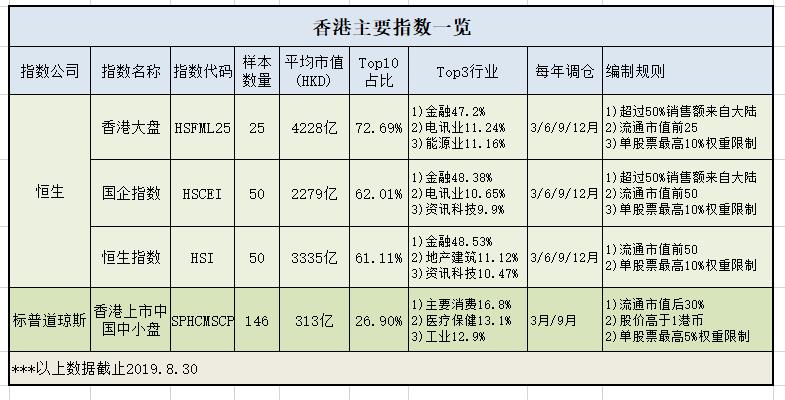

跟踪香港市场的指数,主要有四个:香港大盘、国企指数、恒生指数和香港中小盘,其中:

- 香港大盘、国企指数和恒生指数,来自恒生指数有限公司;而香港中小盘,来自标普道琼斯指数公司。

- 恒生指数,包括了香港市场所有类型的公司;而香港大盘、国企指数和香港中小盘,都只包括主营业务在大陆的公司。

香港大盘/国企指数

主营业务50%来自大陆的公司中,由市值前25/前50的股票组成,反映了内资大盘股的表现。

1)市值大,香港大盘平均市值4000多亿港币,国企指数平均市值2000多亿港币。

2)行业集中,金融行业占比接近50%。

3)市值集中,香港大盘Top10占72%,国企指数Top10占62%。

4)个股最高10%权重限制。

恒生指数

香港市场市值前50名的股票组成,市值占整个港交所的55%,反映了香港市场大盘股的表现。

1)规模大,平均市值超过3000亿港币。

2)行业集中,金融行业占比均接近50%。

3)市值集中,Top10占61%。

4)个股最高10%权重限制。

香港上市中国中小盘

香港上市的内地股票中,市值占后30%的股票(剔除股价低于1港币的公司),目前146只,反映了中小盘股的表现。

1)规模不算小,平均市值超300亿港币。

2)行业分散,排名靠前的主要消费、医疗保健和工业行业只占43%。

3)市值分散,Top10成分股占26.9%。

4)个股最高5%权重限制。

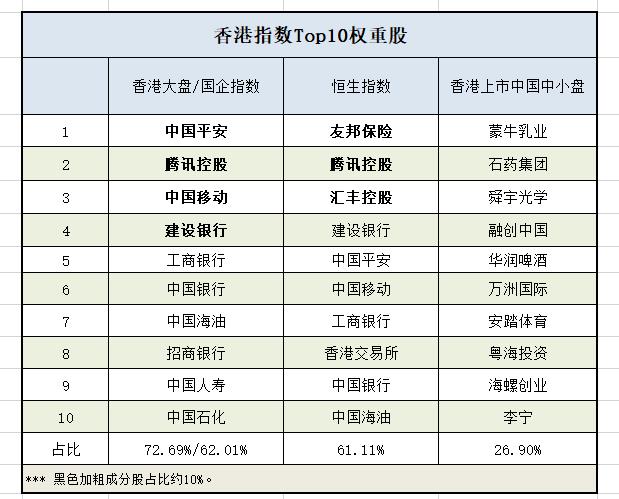

Top10成分股

中国平安、腾讯控股、中国移动和建设银行,在香港大盘/国企指数中占比较大;

恒生指数,除了我们熟悉的内资股巨头,友邦保险、汇丰控股、香港交易所也是非常优质的蓝筹股,成分股来源更丰富。

有几点值得注意:

1)与中证指数公司每年6月/12月调仓不同,恒生指数公司每个季度末都可能调仓,标普道琼斯公司3月/9月调仓。

2)香港大盘/国企指数,是名副其实的大盘指数;而香港中小盘,不是我们理解的“中小盘”指数,其平均市值300亿港币,也超过了中证500的150亿人民币。

3)国企指数和香港中小盘指数,有些成分股是共有的,比如融创中国、石药集团、恒安国际、海螺水泥、华润啤酒、安踏体育等,也都是一些质地非常好的公司。

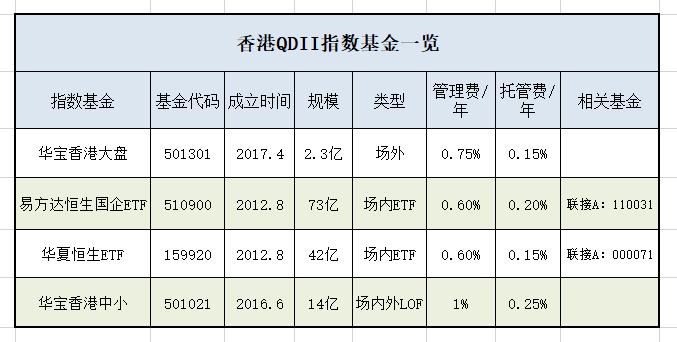

04 港股指数基金

市场上有以下场内和场外的QDII基金,跟踪这些指数。

1)华宝香港大盘A(501301),规模2.3亿,运营费0.9%/年。

2)易方达恒生国企ETF(510900),规模73亿,运营费0.8%/年,其场外联接A基金(110031)。

3)华夏恒生ETF(159920),规模42亿,运营费0.75%/年,其场外联接A基金(000071)。

4)华宝香港中小盘LOF(501021),规模14亿,运营费1.25%/年。

05 过往表现

香港股市,受欧美市场影响大,其中的内地股又受到国内市场的影响,很难走出独立的行情。这些指数基金,相比于国内的沪深300,过去三年的表现如下图。

华宝香港中小盘,波动最大,最终收益也最高,超过了沪深300。

香港大盘/国企指数,走势极为接近,波动比较小,最终都跑输了沪深300。

恒生指数,表现也很稳定,走势略好于香港大盘/国企指数。

再看看这些指数过去5年的阶段表现。

很显然,香港中小盘是大涨大跌的走势,体现了其成长性;国企指数和恒生指数高低不一,但恒生指数略高于国企指数。

06 估值与投资机会

梳理了这些指数的特点,接下来就看看现在的估值情况和投资机会。

1)A/H价差

因为投资者结构、市场环境、政策法规等诸多原因,港股的估值一直比A股低。

对于绝大部分在两地同时上市的公司来说,H股的价格比A股低很多。恒生A/H股溢价指数,很好的反映了这种价差的变化,现在A/H价差也再一次达到比较高的位置。

同样的公司,同样的“内在价值”,同样的每股权利,A股比H股高很多,说明要么A股高估了,会跌下去;要么H股低估了,会涨上来。

当然,港股便宜总有便宜的理由,不能只看和A股的差别,还要参考相对于自身历史的估值水平。

2)绝对和相对估值

从现在PE、PB的绝对估值,以及历史百分位来说,都是处于相对低的位置。

恒生指数,PE 9.49,历史百分位35.04%;PB 1.04,历史百分位6.72%;股息率超过3.8%。

香港中小盘,PE 11.96,历史百分位29.56%;股息率也超过了3%。

国企指数,PE 8.24,PB 0.98;之所以PE百分位看起来高,主要是在2018年3月纳入了腾讯控股,一下子拉高了指数的PE,如果不算腾讯的话,国企指数的PE应该只在6.11左右。

三者的ROE都超过了11%,而香港中小盘的ROE是11.71%,远超A股的中证500指数(ROE 7.15%,PE 25.06)。

3)投资机会

总的来说,港股的这些指数质地都不错,虽然跌回到了年初的水平,从估值来说,现在也是“相对便宜”,建议比较谨慎的分批逢低买入或者做定投,别光想着短期大幅反弹,要做好长期震荡的准备。

香港市场不容易走出独立行情,最好控制好总体占比,对我来说15%就是非常高的比例了。

在指数上,比较推荐国企指数和香港中小盘,一个偏稳健,一个偏成长,主营业务都在内地,业绩也不会受影响,可以按照自己的风险偏好按比例配置。

恒生指数,成分股也非常优秀,但毕竟有较多的本地股,目前来看还是躲着安全些。

风险提示:此文只是本人的投资笔记,不构成任何的投资建议。市场有风险,投资需谨慎。

老宋随想

2019.10

相关话题:#抄底港股的正确姿势是什么?#