我建立了一个医药细分行业指数轮动组合,算是我认真维护的第一个组合(且慢无法搜到),相关研究文章大概是去年底写的,2019年2.13发的,我也是等到文章发布后,才进行的实盘买入。

组合目的是通过观察上年医药细分行业指数的涨幅排名和近一年医药细分行业的扣非净利润增长率,进行细分行业指数轮动,实现对全指医药的稳定超额收益。

根据我之前文章医药基金配置思路之三——医药细分行业指数基金轮动的分析,2018年的医药细分行业中,增长最快的是医疗服务,其次是医疗器械和生物制药。涨幅靠后的,也是医疗服务。

所以我的医药细分行业指数轮动组合当前配置的也是医疗服务,目前组合成分是40% 汇添富中证互联网医疗(C份额501008) 60% 汇添富中证精准医疗(C份额501006)

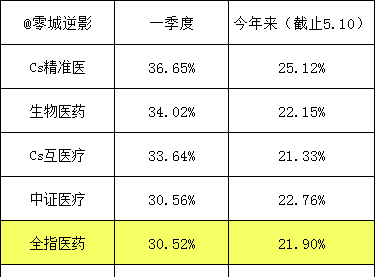

今年各指数的涨幅如下:

我的组合收益是:

一季度:32.59% 今年来:21.70%。一季度跑赢全指医药,截止目前略微跑输全指医药。

分析:我的组成策略一季度的效果是成功的,涨幅好于全指医药,也好于300医药(30.09%)、500医药(28.78%)等指数。

本来是指数组合截止目前也是能跑赢全指医药.的,问题是汇添富中证互联网医疗C和汇添富中证精准医疗C这两个基金,今年来都跑输了基准指数,导致我的组合跑输了....

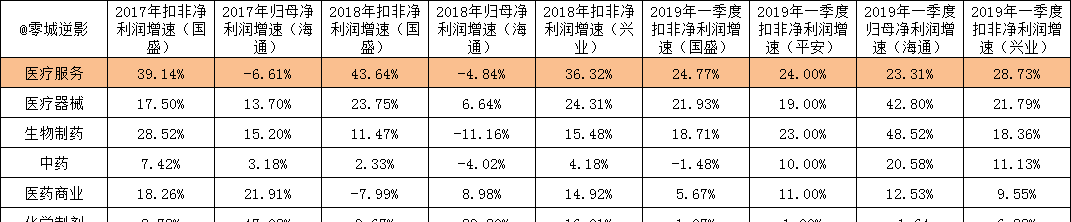

医药公司2018年的年报和2019年一季度报告都在4月份出完了,各券商也陆陆续续公布了一些医药行业的研报。我统计了几家券商的数据。

由于每家公司的统计口径不一样,所以统计结果差别很大,好在细分行业的排名顺序都是差不多的,2018年和2019年一季度,医疗服务的增速应该都是在整个医药行业里最快的。

这里顺便引用几句券商报告中的分析:

受高基数影响,2019年1季度医药上市公司业绩整体增速放缓,行业分化明显,强者恒强,

随着带量采购、辅助用药目录、DRGS等新政策逐步走向常态化,医药板块内部的增速分化可能会更加严重。“整体增长趋稳,内部分化加剧”将会成为行业的“新常态”。生物制品板块净利润提升主要受HPV疫苗放量和生物制品行业回暖影响,化学制药受到带量采购政策预期的压制,预计还会持续一段时间。

今年来,能观察到的是医疗器械和生物制药的利润增长也很快,加大医疗服务、医疗器械、生物制药的配置,大概率能跑赢行业平均。不过考虑到去年中证医疗涨幅排名第一,而生物制药板块的增长逻辑未必具有可持续性。我决定接下来继续保持对医疗服务的配置。

不过也要略微做些改进:

1、将C类份额换成场内份额,看看能不能利用场内的波动做一些套利增厚收益。

2、目前来看,似乎cs精准医更强一些,可能是去年跌太多的影响。我计划把比例改成34% 汇添富中证互联网医疗LOF 66% 汇添富中证精准医疗LOF

3、继续关注医药细分行业的半年报情况,贯彻各细分行业增速对比。

文章发布后开始调仓。欢迎大家持续关注我,我会持续更新组合的运行情况。