我郑重地希望大家能看一下我在19年国庆节撰写的文章:谁不想牛长熊短呢?略论PE牛市与EPS牛市。

都说小长假期间不宜发表严肃的长文,强行发表的结果就是阅读数量寥寥,有的读者还会觉得我很无聊而取关。我认为这篇文章极其重要,想要从投机者变成投资者,除了能够正确对待市场波动,能够理性给资产估值之外,理解PE与EPS牛市的区别至关重要。

搞清楚了什么是EPS牛市,我们就搞清楚了何谓价值,何谓“从长期看,市场是称重机”。

我们都知道,股价(Price)=PE(市盈率)*EPS(每股收益)。赚钱最多的方式就是买入PE与EPS同时提升的公司,这种获利方式被称之为“戴维斯双击”。

抛开戴维斯双击不谈,我们可以发现股价的上涨依靠两个变量,每股收益不变,市盈率提升,股价可以上升。这种上涨被称为是PE驱动的上涨,如果一家公司的基本面没有任何的改变,这种上涨很容易从哪里来又跌回到哪里去。在这里,一涨一跌的本质就是一种博弈,赢家赚的钱就是从接盘侠口袋里掏走的钱。

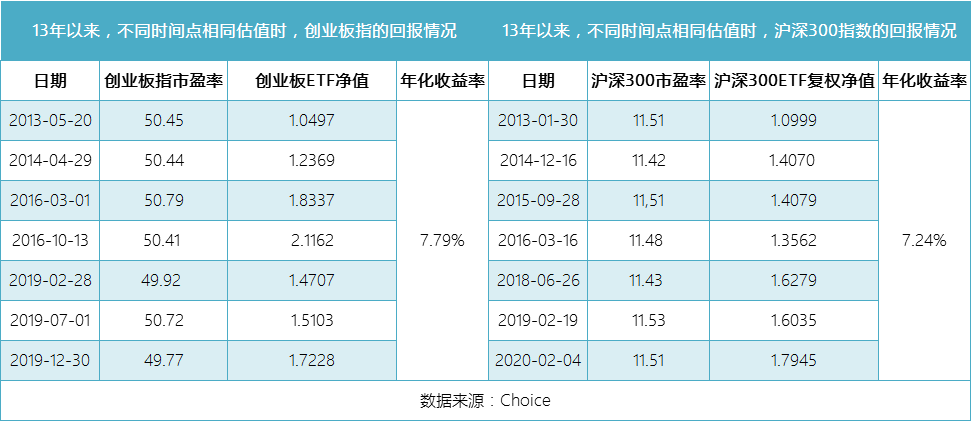

注意区间获利相同的创业板指与深证红利,前者PE从36提升至62,后者仅从14提升至16,两者谁的隐含风险大,不言自明

我们也发现,若市盈率保持不变,每股收益增长,股价也可以上升。每股收益的增长肯定是来自于公司的发展,公司的总股本一定,每年的净利润持续增长,那么摊薄到每一股上的净利润也就会有增长。

对比两种获利方式,单纯依靠市盈率估值提升来赚钱,我们买入之后想要获利,必须依赖后续的接盘侠。而我们都知道,膨胀的泡沫总会在某个时间节点被刺破,即资产价格高到极端离谱,市场上剩下的接盘侠以及接盘侠手里的资金接不动了时,该泡沫化的资产价格也就会呈现断崖式下跌并最终跌回与它内在价值相匹配的价格上。

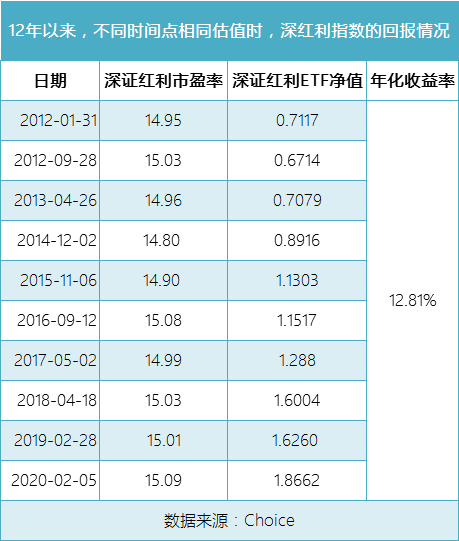

深证红利指数的优秀回报是典型的EPS模式驱动

相较PE提升获利需要买卖不同,EPS提升驱动下的获利只需要投资者稳稳安坐,长持资产即可。如果一个指数包含了很多EPS提升的优质公司,我们以合理的价格去买入,假以时日就可以获利可观。

深证红利的优秀回报,离不开格力、美的、海康、宁行、五粮液们的持续成长

同样地,如果一个基金经理他能够识别优秀的公司,并根据相关公司的估值和生产经营变化,始终持有估值合理的公司,卖出估值过高或基本面恶化的公司,买入估值贬低或基本面大为改善的公司,长此以往,也能够为投资者带来满意的回报。

2015年的创业板牛市瓦解之后,我们迎来了消费蓝筹股的牛市,2019年之后又再次迎来了科技创新板块的牛市。当我们再回到2012年或2013年年初,我们发现,如果一直持有指数基金不动。在相同的市盈率估值状态下,时间赋予了不同资产以不同的回报率。

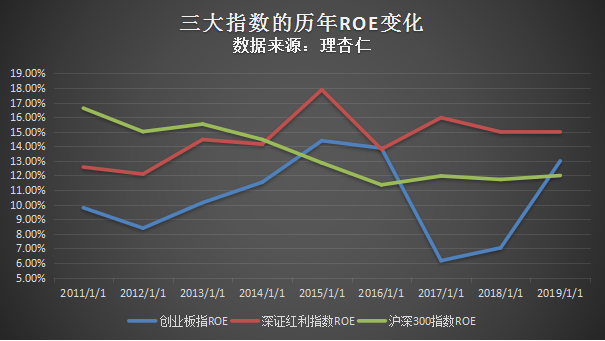

从2011年至2019年的三大指数ROE情况看,创业板指的平均值是10.48%,深证红利是14.55%。沪深300是13.51%。因2019年的年报尚未披露,故而在2019年采用了预测值。

沪深300指数因为金融地产行业的权重占比大,故而ROE的质量稍低,非经济繁荣期,指数的市场估值提升比较困难。

在对比了ROE以及稍稍分析了ROE的质量之后,我们就不难理解,为什么在同一指数内部的同一估值点位上,在穿越牛熊周期之后,深证红利指数的回报率是三者中最高的了。长期看,市场是称重机这就不难理解了。

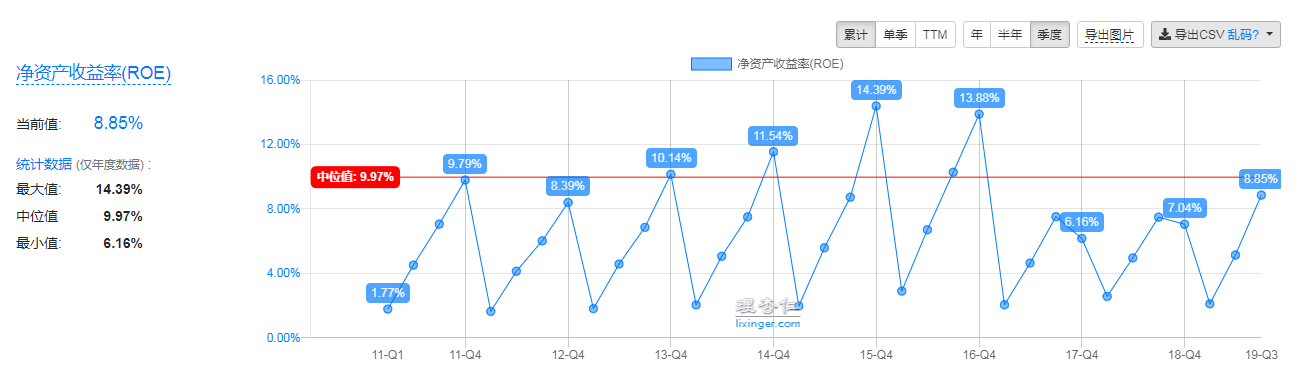

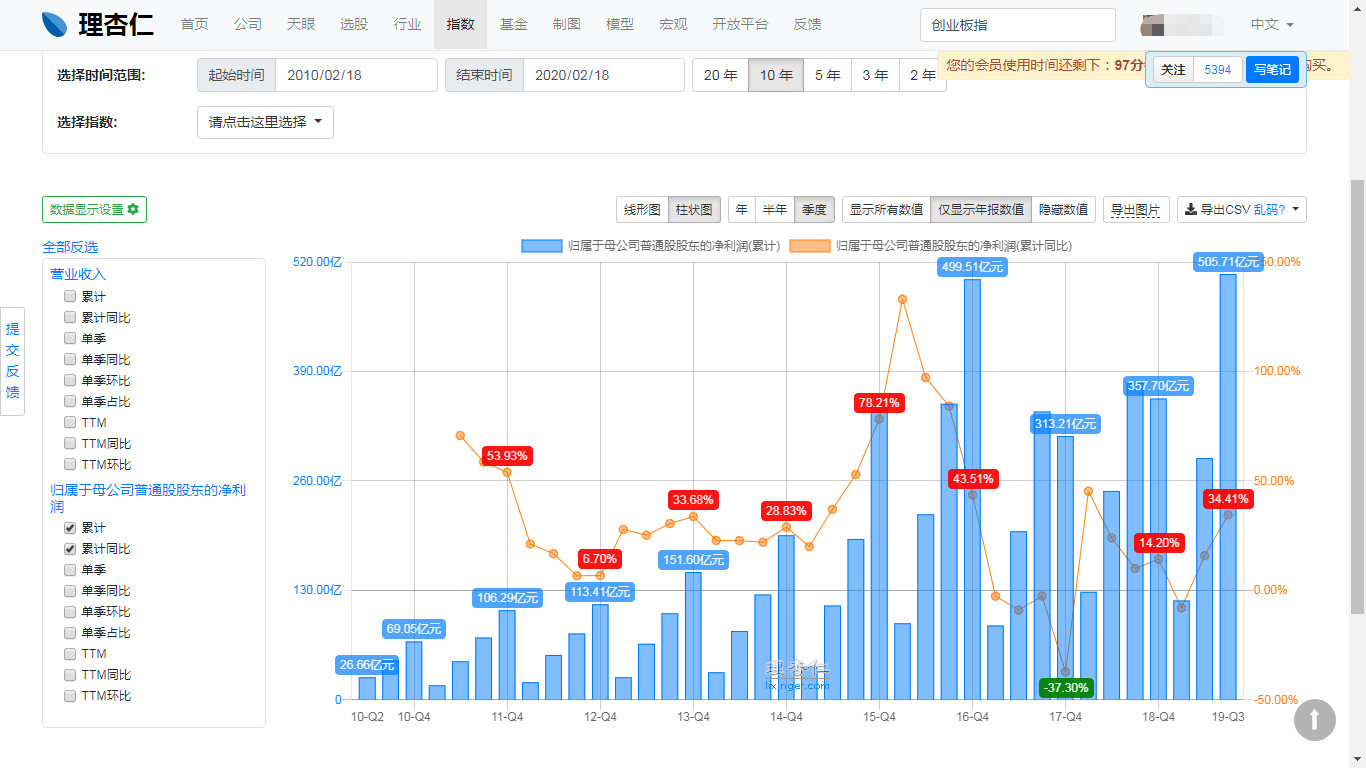

创业板指的ROE探底回升

值得注意的是,我在整理数据时,的确发现了创业板指自2019年下半年有明显的基本面改善。这既表现为净资产收益率的提升,也表现为净利润的同比持续性增长。

创业板指的净利润增速拐头向上

可以预见的是,在创业板公司19年年报披露完毕之后,对应的市盈率估值会有所下降。即便如此,我们仍需警惕创业板指的连续上涨。因为,即便基本面有改观,但当前的改观速度仍是落后于快速膨胀的市盈率估值提升的。这一结论是否准确,两者到底会偏离多少,只能等4月底年报披露之后方可揭晓了。

更多文章,请参见历史文章,或用腾讯系的那个社交软件搜索一下我的名字吧~2018与2019年的精华文章都给大家整理好了~