可转债是一种可以在特定时间,按特定条件可以转换成普通股票的特殊企业债券,其兼具了债券与股票的特征。首先,它是一个债券,如果你在面值附近买入并持有到期,那么你的到期收益率就是按照它发行时的约定收益率。其次它又是个股票,如果它到了转股期(转股期大致是债券发行后的半年),那么你就有权利以转股价转换了对应份数的股票。

从可转债的长期历史统计来看,它是一个下有保底上不封顶的投资标的。

保底,就是可转债的“债性”,即使这家公司的股票股价腰斩了,那么我最坏的打算就是持有这公司的可转债不去转股,到期拿约定利息就行了。

上不封顶,指的是可转债的“股性”,如果我在持有债券期间这家公司的股票大幅上涨,那么我原来花100元买的可转债,我按转股价10元的话能转换成10股,再按每股的最新价15元卖出的话,投资收益率就是50%,当然如果遇到牛市的话公司的股价也可能会涨到25,甚至35元,那么你的收益就真的大幅增长。

强制赎回条款:通常是如果在连续的三十个交易日之内有二十个交易日公司股价不低于转股价的130%,那么公司有权按照略高于面值的一个约定赎回价(一般是103元)赎回全部或者部分未转股的可转债,最终促成转股。按照历史统计,可转债从发行到最终转股(大部分是触发强制赎回条款来是实现全部转股的。

这个条款的目的就是,为了让投资人在正股涨势非常好的情况下,要记得尽快转股。

举个例子,如一个公司的转股价是1块钱,那它就能转100股。如果说它的正股股价也是1块钱,那它的转股价值就是100块钱。过了一段时间后,这个公司的股价涨到了1.3元,那么这个时候它的转股价值=(100÷1)×1.3=130元。显然这个时候可转债的价格肯定是大于等于这个转股价值的(否则存在套利空间),也就是说转债价格肯定大于130元的。如果说这个公司的正股股价可以在30个交易里内至少15个交易日超过了1.3元,这个时候就会触发强制赎回条款,转债发行人有权利以105元强制赎回你手里的转债。这个时候作为投资人就着急了,我这个可转债转股后明明可以卖到一百三,一百四,如果我没有马上转股的话,你就要按照105给我回收了,我不亏大了吗。这个时候我们转债持有人就只能马上转股,或者马上卖给别人。也就是说转债拿在谁手里面,谁就得马上转股,否则就会亏钱。

向下修正条款,也就是公司可能会通过主动下调转股价的方式来促成转股。假设原来的转股价是10元,现在下调到5元,那么如果在未来的一段时间公司的股价如果涨到5*1.3=6.5元以上并持续30天,那么公司就可以顺利完成转股了。

所有的转债都有向下修正条款,这个条款对于发债公司来说有2个主要作用:

(1)避免回售问题。当正股价低于转股价的70%,满足回售条款时,就可能会有持债人要求公司以约定的回售价回购可转债,公司就必须立刻掏出真金白银还债。你想可转债的票面利息一般才年化1-2%,银行贷款的利息至少要6%,就算我们正回购也要3%呢!占这么低息的贷款,谁想还呢?特别是对财务紧张的公司,马上掏出一笔钱还债是比较困难的,这个时候只要下调转股价,马上就使正股价远离转股价的70%。就不必马还债了。

(2)促进转股。发债公司不仅不想马上还债,更恨不得永远都不还这笔债。永远不还这笔债只有一个办法,促成转股,让债券变成股票,债主变成股东。正是这个原因,每个发行可转债公司比持债人还希望转股,千方百计地促成转股,当然也有能力差的遇到大盘不好的公司,不幸没有转股成功。当转股期内,正股价满足x个交易日中Y个交易日超过转股价的130%,就可以转股了。一方面可以拉抬股价,另一方面可以下调转股价。

因此,熟悉可转债规则的同学,可以关注每支转债的转股期、正股价、转股价,当某些转债的回售条款可能被触发时,就是一个可能赚钱的机会,因为公司为了避免回售问题行使用向下修正转股价的权利,也就是给持债人送红包啦。

可转债的规则套利派,就常常利用回售条款的规则套利,在回售条款可能触发时,提前买入可转债,或者买入正股,因为公司为了避免回售,可能会拉升股价,或下调转股价。我个人倾向提前买入可转债,不论下调转股价还是拉升股价,可转债价格都会上涨;但下调转股价对正股价上涨没有什么明显促进作用

讲了这么多,大家其实对可转债已经了解的差不错了,但对于普通投资者来说去操作可转债还是有难度的,好在我们可以通过基金公司去投资可转债基金。

一方面,基金经理比普通投资者更专业,他们有分析研究团队去判断债券的品质,所以不太可能踩雷,这就是专业性的优势!可转债的债性要求基金经理有宏观研究能力,可转债的股性要求基金经理有研究股票的基本面,行业的发展前景与盈利能力等能力。

另一方面可转债基金会投资一篮子可转债,少则十几个,多则二十几个可转债,就算一个违约,对净值的影响也不大。

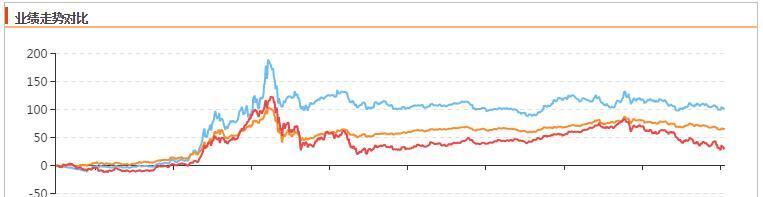

兴全可转债成立时间最长,超过14年,规模最大,超过27个亿,业绩稳定。

长信可转债则是6年前成立的,规模3个亿,但是业绩也是非常优秀的。

从重仓股来看,长信可转债更加激进偏中小创,兴全则更追求稳定喜欢大盘白马股,可能这就导致长信在2014年时候年度回报超95%,而在2017年年度回报仅为1.25%。

不过今年情况发生了微妙的变化,重仓白马可转债的兴全可转债收益反而不如长信可转债。不过都依然大幅跑赢沪深300指数。

相关话题:#可转债基金该怎么投资?#

了

了