大消费在上半年作为你宠我宠路人也宠的实力”团宠“对象,潇洒的领涨了上半年半程赛道,全市场基金的消费类仓位几乎页是其他行业的双倍及以上。不仅国内基金宠,外资宠,北上资金净买入最钟爱的也是大消费无疑。

但市场担忧也渐渐隐现,不少人开始对“抱团”抱有疑虑,毕竟基金集中持股后,大白马就较难有超额收益了。没有一个板块能永远上涨,抱团也有瓦解的时候,再看目前的消费估值,目前已经相对历史高估了。

抱团瓦解的原因往往不是因为TA不好,而是因为有业绩更好的板块出现。所以对基金经理来说,坚持做一件事便好:找到业绩增长最强的板块,并重仓它。

正因为公募、机构投资者是真真真想赚钱,所以总会识别发现业绩增速最高的板块,并逐渐调整到集中持股。这类板块本身具有较强的价值创造能力,是有实力去吸引越来越多的资金关注的。你说咱“抱团”有嫌疑,可英雄所见略同,也是没办法的事嘛。

消费赛道目前看很拥挤那么现阶段,新的团宠是谁了?就是中报超预期的大健康行业。

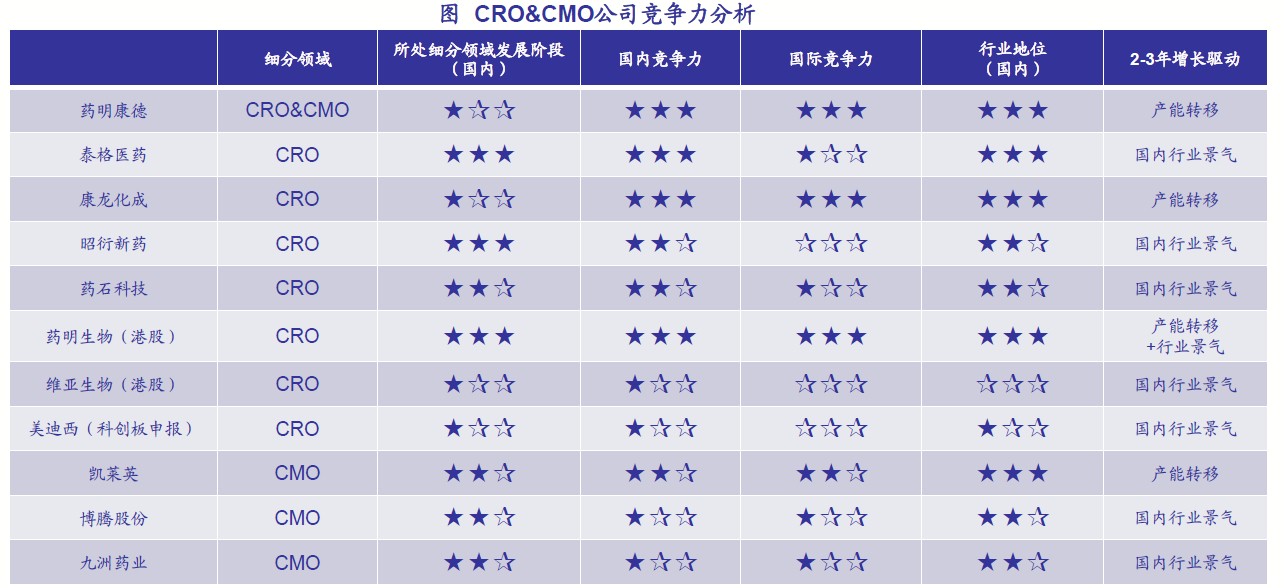

华宝大健康(006881)和华宝医药生物(240020)看好的医药板块主要有两条主线,创新药及CRO、CMO板块,诸如恒瑞医药、贝达药业、泰格医药、药明康德、凯莱英。非医保品种,如医疗服务、药店、血液制品、不受医保影响的药。医疗服务包括爱尔眼科、通策医疗。不受医保影响的药:长春高新、我武生物、片仔癀。药店:益丰药房、老百姓、一心堂、大参林。器械:迈瑞医疗、鱼跃医疗等。血液制品:华兰生物、天坛生物。

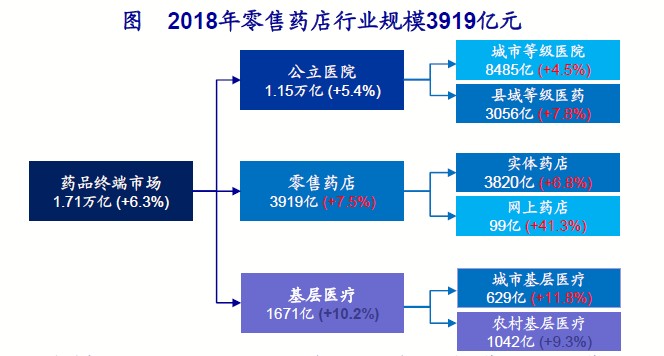

首先是赛道选择:需要满足以下几个条件:大病种、大领域、刚需支付意愿强。这决定了市场规模。通常而言,市场规模的几个测算维度:用药人群 渗透率 时间长短 用药金额。其次是产品疗效:EGFR-TKI的案例,同时要看公司的销售能力,最后是治理结构。2018年国内药店市场规模3919亿元,占药品终端市场份额22.9%,同比增速7.5%,我们认为驱动因素有新特药等处方药向零售渠道转移,消费升级使得老店客流量和客单价提升,医保定点比例明显提升,2018年医保定点比例72%( 3.5 pct),行业整合期龙头加速增长。上市公司营业收入近年来加速增长,我们预计随并购整合、医药分开等利好,上市龙头将优先受益。

直接受益于国内行业高景气度,国内业务驱动收入端快速增长。由于新药研发起步晚,研发投入低,大部分CRO&CMO企业是基于国内工程师红利,依靠海外药企的订单初步成长起来的。然而海外市场尤其是欧洲和美国市场发展日渐成熟,行业增长稳定,与此同时国内CRO行业高景气,2018年CRO&CMO企业国内业务增速都超过30%。当前时点,国内收入占比高的公司业绩直接受益于国内行业高增速。

由于2001年起不再新批血制品企业。随着近年来的兼并整合,竞争格局趋稳,形成了以天坛生物、华兰生物、上海莱士和泰邦生物四家企业为龙头的格局。我们根据采浆量(采浆能力)、血制品数量(血浆综合利用率)等综合因素将国内血制品公司分为三个梯队,其中华兰生物血浆利用率、采浆量和单个浆站平均产出等综合实力最强。

由于2001年起不再新批血制品企业。随着近年来的兼并整合,竞争格局趋稳,形成了以天坛生物、华兰生物、上海莱士和泰邦生物四家企业为龙头的格局。我们根据采浆量(采浆能力)、血制品数量(血浆综合利用率)等综合因素将国内血制品公司分为三个梯队,其中华兰生物血浆利用率、采浆量和单个浆站平均产出等综合实力最强。

我们认为未来血液制品企业继续呈现大鱼吃小鱼,除了在上游血浆进行竞赛以外,更需要重视渠道的建设,学术推广,产品新适应症的开发,具有规模优势,资金优势的大公司明显受益。所以我们判断未来整个行业呈现强者恒强态势。

看了下华宝医药生物(240020)的上半年业绩表现,确实十分的优异,在全市场基金排名中属于前10%左右。同时,根据公布的基金季度报告,所披露的持仓股也都是前景和趋势较为景气的两大方向的核心龙头标的。

华宝医药生物(240020)业绩表现靓丽