最近债基是出尽了风头,A股跌跌不休的情况下各路大V和基金公司开始狂推债券基金。更夸张的是11月12号发行的广发中债1-3年国开行债券指数基金原本打算募集一个月,结果一天募得200亿提前结束。

在这个时间点谈论债基的风险似乎有点不解风情,但还是很有必要谈论一下这问题,任何不谈风险的投资都是耍流氓。长久以来以来大家的潜意识里面把债基和无风险投资挂钩,但是实际情况是这样吗?

上图是截取的今年排名最后的10只债基。只要你买的好,债基也能带给你股票的体验。事实上截止今天今年还有200多只债基是亏损的,2011年以及2013年分别有8成和4成的债基是负收益。

为什么会出现上面这种情况?

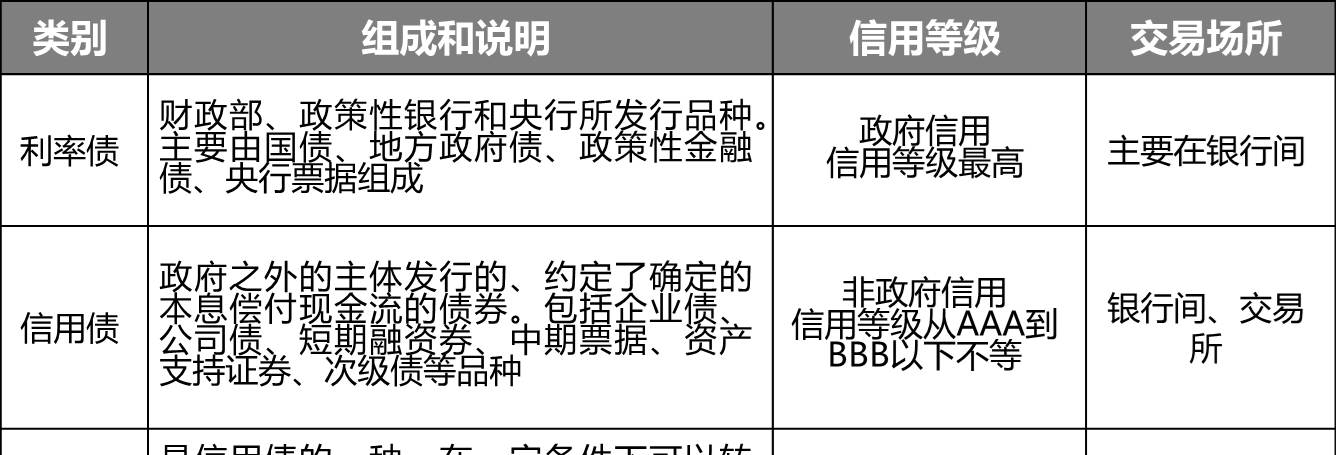

我们还是从基础但最重要的基本知识点出发,通常定义把基金资产的80%以上投资于债券(国债、金融债、企业债)的叫做债券基金。

常见的债基有以下四大类:

1.纯债基金

这个很好理解,就是单纯只投资债券的基金,前面的提到的短债基金就属于这一范畴。

广发纯债债券A(270048)、博时信用债纯债债券A(050027)、广发中债7-10年国开债指数(003376)、建信中证政策金融债(501105)。列举的四只比较有代表性的,区别点在于后两者是指数债基。

2.一级债基(普通债基)

和纯债基金最大区别在于其可以投资可转债及参与一级市场打新。

如:大成债券A/B(090002/092002)、大摩强收益债(233005)

3.二级债基

可以参与二级股票市场打新以及交易的债基,由于配备了小部分股票仓位波动相对较大。

如:博时信用债券A(050011),经理为过钧,很多人比较推崇他写的报告,感兴趣的可以找出来读一读。

4.可转债基金

主要投资可转债,可转债具有股债双重属性可以到期转股所以波动较大。

如兴全可转债(340001)、长信可转债(519977)、易方达安心债券A(110027)

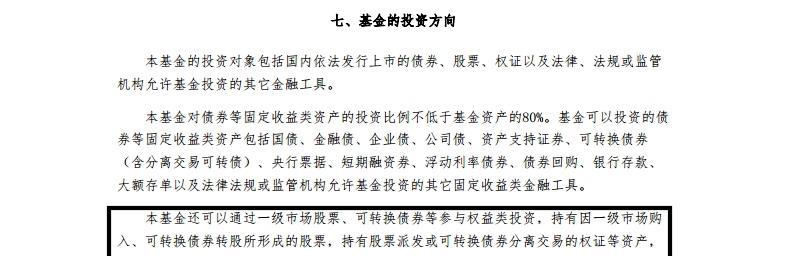

至于怎么分辨债基种类,最简单的就是从名字辨别,要想准确的话就直接去看基金的招募书。如图是大摩强收益债的招募书,可以看出它可以参与一级市场是一个一级债基。

搞清楚了债基的分类再回头看前面表格中亏损比较大的几只债基,亏损最大的是中融融丰居然是纯债基金。那么问题来了纯债基为什么会亏?

债券本质是金融契约,说直白点就是大家把钱借给政府、金融机构、企业。既然是借钱那么最大风险点当然是信用,核心应该是利率。

出现在前面排行榜的十只债基基本都牵扯进了信用风险,不同程度踩雷了一些信用债(企业债),比如榜首的中融融丰踩雷富贵鸟。利率债有国家背书相对安全但收益一般,信用债收益相对高一点但也要承担相应的高风险,企业经营出现亏损甚至倒闭没钱兑付也是常见的。

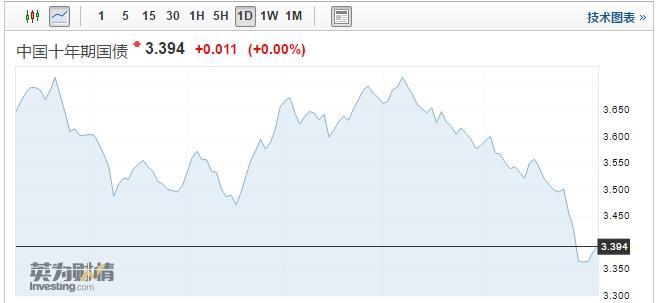

债券收益来源于利率,第一部分债券发行本身利率(票面利率)是固定的,再不考虑违约的前提下这部分收益为之正;第二部分市场利率是随着时间(久期)浮动的,两部分叠加就带来了债券交易价格的浮动。利率上行时价格负增长,利率下行时价格正增长。

明白了债券信用风险和利率风险后债基的风险比如信用等级调整,利率下行时提前兑付,基金管理团队管理能力以及杠杆风险就很好理解了。二级债基以及可转债基金除了承担普通债基的风险也要承担一定的股市波动风险。

这里在特别提一下杠杆,普通债基一般可加不超过140%的杠杆,定开债基可以加不超过200%的杠杆。杠杆是利剑也是魔鬼,所以市场上的定开债收益分化较大。

投资债基最好的选择还是指数债基,其他的一级债比较考验投研团队,二级债基和可转债基金能玩转的不多,股债通吃的都是大佬。

写这么多不是为了Diss债基,债基是大类资产配置中的定海神针,无论经典的60/40股债平衡组合以及桥水的达利奥都把债玩出了新的高度。但是我们必须明白债基不等于无风险投资,在一个错误的时间买了错误的债基也会吃套。

相关话题:#债券基金#