这两天热议的一件事,就是余额宝收益跌破2%。

大部分接触基金,是从余额宝开始的。余额宝本质上是货币基金,再次基础又增添了“快赎”“消费”等拓展功能。余额宝兼具了投资性和消费性,又有强大的流动性。

我们看余额宝的底层货币基金。7日年化收益率曾经一度超过6%,它规模的高光时刻,规模达1.689万亿。随着快赎业务的限制、余额宝也接了其他家的货币基金,规模到现在仍有1万亿。

拉回到余额宝收益问题。其实,不只是余额宝,而是整个货币基金市场,收益上都开始走低。根据Choice,截至4月8日,全市场717只货币市场型基金,最新7日年化平均收益率仅2.04%。其中,仅22只的7日年化收益率在3%以上,约45%货币市场型基金的7日年化收益率跌破2%,最低仅0.376%。

究其原因,受到疫情影响,各国央行放宽货币政策,为经济提供流动。流动性宽松的情况下,就会导致货币基金收益降低。也就是说,货币政策越宽松,市场就约不缺钱,货币基金收益就越低。

对于个人基金投资来讲,货币基金就是现金流,是我们的“子弹”。一些机构同样也会投资货币基金,作为现金流。最新的公募基金数据,货币基金规模为80776.08亿元,达到公募基金总规模的55.08%。货币基金占据了公募基金的半壁江山。

从投资的角度看,如何应对货币基金收益率降低?提供几个思路。

更换收益率更高的货币基金。很多人投资余额宝,是看中实时赎回的功能。现在规定,实时赎回到账额度只能是1万了。也有平台推出多只类似“余额宝”功能的货币基金,这样赎回额度就无形提高了。货币基金几百只,收益率有稍高一点的,但有限。一般B类的货币基金收益率要稍高。

货币基金+债券基金构成组合。此类组合,大部分以货币基金为主,短债基金增厚收益;收益曲线较为平滑,收益上高于货币基金,约在3%左右。此类流动性取决于债券基金、货币基金的交易规则,也是不如实时赎回的“余额宝”。赎回到账时间大约2个工作日。

寻求债券基金代替。一般来说,如果对流动性要求不是太苛刻,中短债基金是代替货币基金的不错产品。成立时间最久的短债基金——嘉实超短债债券,近1年收益3.76%。另外,只投债券的纯债基金、纯债+打新的一级债基、纯债+打新+少部分股票的二级债基,风险上依次增高,长期收益性上也依次增高。

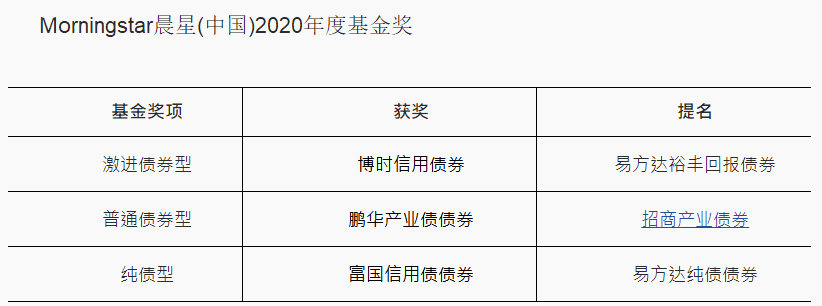

如何选债券基金,之前也有不少文章写过。今天可以提供一个思路,就是晨星基金获奖和提名的基金。比如博时信用债2019年涨19.97%,鹏华产业债债券2019年涨9.79%,富国信用债债券2019年涨6.87%。有时间再展开讲,这里选择的时候注意基金的波动就行,一些二级债基波动性也不小。

投资部分权益类产品。上面提到的二级债基就涉及到了股市,另外像混合基金、股票基金、指数基金等都是间接投资股市的产品。以更好的波动或者说风险,博取更高的收益。这也是我们一直倡导的。

我们总说大类资产配置,涉及的到基础资产大概就是股、债、现金和商品等。作为配置一环的“股”,我们多多少少都会涉及。而公募基金,专业人去做专业的事;只要方法得当,通过投资偏股基金,还是能实现资产较快速的增值的。