回溯A股的风格变迁历史,给我们带来哪些启示?

回溯A股的风格变迁历史,每一轮的风格主导背后的主要逻辑都有所不同:

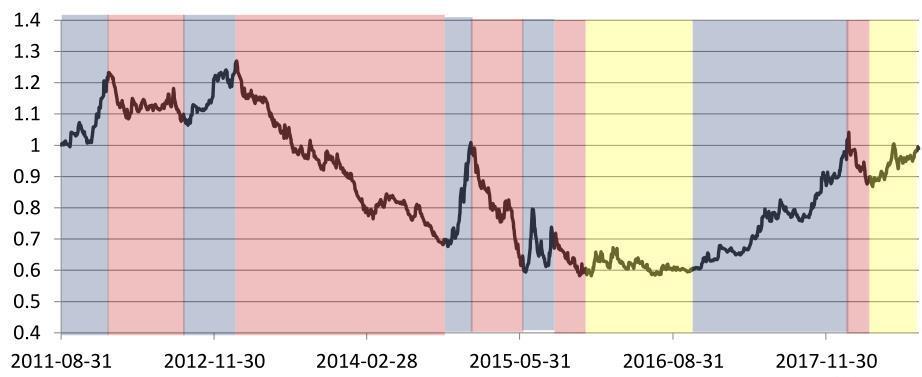

2011 年底至2012 年初,创业板和中小板解禁压力突出,小盘股表现显著落后,大盘股相对抗跌;

小盘股回升后,2012 年下半年十八大后市场对改革预期升温,叠加三季度 PMI、GDP 数据的改善,驱动又一轮大盘价值股行情;

2013 年开始新兴产业崛起,并且市场博弈氛围较为浓厚,小盘股的估值溢价提升,市场长期以“小”为美;

2014 年下半年沪港通开启,北上资金在一定程度上影响 A 股偏好,并且牛市前端券商、银行股引领了大盘风格行情;

2015 上半年经历了牛市中小票的狂热炒作后,在紧接而来的熊市中下杀最为严重;

经过一段时期的盘整后,从2017 年开始 A 股市场资金更加偏好蓝筹、白马的确定性与低估值,市场估值体系发生重构,开启了大盘蓝筹的结构长牛,一直到 2018 年上半年估值修复基本完成,小盘风格迎来短暂的反弹。

整体趋势是由前期小盘风格盛行转变为大盘价值主导。

历史数据显示,大部分基金经理无法做到在风格频繁轮动的行情下仍然保持高胜率的主动风格选择。能够从较长时间维度,顺应大风格轮动周期的基金经理已实属难得。

历史的行情切分也告诉我们,从中长期看 A 股大小盘风格轮换存在长周期特征。从历史由小盘风格长期占优到后来大盘蓝筹后来居上,背后是A股估值体系、参与资金结构的变化,是短期之内难以逆转的。因此,对于基金经理捕捉短期风格反弹的能力要求可适度降低,同时加强对基金经理风格切换逻辑、以及其他能力圈方面的考察。

在市场风格刚开始转换的阶段内,大部分基金无法及时做出正确的反应,及时把握市场风格正确的概率较低,随着风格的不断延续,越来越多的风格切换型基金加入到与当下市场契合的风格中;

统计其历史平均胜率后发现,当期风格选择正确的基金平均历史胜率均不超过 50%,与全部样本比没有明显的优势。并且,在短期风格反弹的时期,基金及时主动切换到正确的风格有极大的偶然性。

2011 年底至2012 年初,创业板和中小板解禁压力突出,小盘股表现显著落后,大盘股相对抗跌;

小盘股回升后,2012 年下半年十八大后市场对改革预期升温,叠加三季度 PMI、GDP 数据的改善,驱动又一轮大盘价值股行情;

2013 年开始新兴产业崛起,并且市场博弈氛围较为浓厚,小盘股的估值溢价提升,市场长期以“小”为美;

2014 年下半年沪港通开启,北上资金在一定程度上影响 A 股偏好,并且牛市前端券商、银行股引领了大盘风格行情;

2015 上半年经历了牛市中小票的狂热炒作后,在紧接而来的熊市中下杀最为严重;

经过一段时期的盘整后,从2017 年开始 A 股市场资金更加偏好蓝筹、白马的确定性与低估值,市场估值体系发生重构,开启了大盘蓝筹的结构长牛,一直到 2018 年上半年估值修复基本完成,小盘风格迎来短暂的反弹。

整体趋势是由前期小盘风格盛行转变为大盘价值主导。

历史数据显示,大部分基金经理无法做到在风格频繁轮动的行情下仍然保持高胜率的主动风格选择。能够从较长时间维度,顺应大风格轮动周期的基金经理已实属难得。

历史的行情切分也告诉我们,从中长期看 A 股大小盘风格轮换存在长周期特征。从历史由小盘风格长期占优到后来大盘蓝筹后来居上,背后是A股估值体系、参与资金结构的变化,是短期之内难以逆转的。因此,对于基金经理捕捉短期风格反弹的能力要求可适度降低,同时加强对基金经理风格切换逻辑、以及其他能力圈方面的考察。

在市场风格刚开始转换的阶段内,大部分基金无法及时做出正确的反应,及时把握市场风格正确的概率较低,随着风格的不断延续,越来越多的风格切换型基金加入到与当下市场契合的风格中;

统计其历史平均胜率后发现,当期风格选择正确的基金平均历史胜率均不超过 50%,与全部样本比没有明显的优势。并且,在短期风格反弹的时期,基金及时主动切换到正确的风格有极大的偶然性。

综上,指望基金经理先知先觉做出风格切换,很有难度。所以笔者倾向于去寻找能够自下而上实现超额收益的基金经理。

相关话题:#养基宝典#

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》