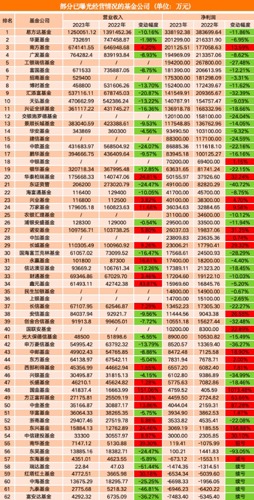

基金公司23年的业绩普遍较22年下跌,以银华基金为例,23年营收32.07亿元,

基金公司23年的业绩普遍较22年下跌,以银华基金为例,23年营收32.07亿元,同比下滑12.85%,净利润6.36亿元,同比下滑22.15%;而公募一哥易方达基金23年营收125亿元,同比下滑10.16%,净利润33.82亿元,同比下滑11.86;另外末位的几家基金公司出现亏损甚至续亏的状态。

图片来源:https://fund.eastmoney.com/a/202404303064772555.html

图片来源:https://fund.eastmoney.com/a/202404303064772555.html

郑重声明:用户在基金吧/财富号/股吧等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

发表于 2024-04-30 12:35:49

发布于 河南

目前关注到了几个现象:

1.业绩下滑严重的基金公司可能过度依赖主动权益基金,原因是去年下半年后陆续开展了一波下调管理费率叠加规模缩水导致,可以预见的是,由于24年主动权益基金规模仍会进一步缩水以及下调后的管理费率影响全年(23年的影响不足半年),这类基金公司的业绩将持续下滑,因此前一段时间的基金经理限薪更像是基于降本增效而顺水推舟出来的;

1.业绩下滑严重的基金公司可能过度依赖主动权益基金,原因是去年下半年后陆续开展了一波下调管理费率叠加规模缩水导致,可以预见的是,由于24年主动权益基金规模仍会进一步缩水以及下调后的管理费率影响全年(23年的影响不足半年),这类基金公司的业绩将持续下滑,因此前一段时间的基金经理限薪更像是基于降本增效而顺水推舟出来的;

发表于 2024-04-30 12:54:55

发布于 河南

2.关于净利率这个盈利指标的横向与纵向对比

易方达:27.05%(2023)27.58%(2022)

银 华:19.84%(2023)22.21%(2022)

相比易方达基金而言,银华基金下滑得更多一些,究其原因,可能是易方达的规模经济效应更显著,成本更低一些,另外就是银华的利润结构是否过度依赖主动权益基金;至于未来的趋势,不难看出,随着未来权益基金朝着ETF和指数化的逐渐集中,这种差距在逐渐扩大。

易方达:27.05%(2023)27.58%(2022)

银 华:19.84%(2023)22.21%(2022)

相比易方达基金而言,银华基金下滑得更多一些,究其原因,可能是易方达的规模经济效应更显著,成本更低一些,另外就是银华的利润结构是否过度依赖主动权益基金;至于未来的趋势,不难看出,随着未来权益基金朝着ETF和指数化的逐渐集中,这种差距在逐渐扩大。

发表于 2024-04-30 13:06:22

发布于 河南

3.基金行业也存在马太效应(强者愈强,弱者愈弱)

长期来看,主动基金无法跑赢指数基金,二者的份额也会此消彼长,若不考虑货币基金、债券基金等非权益基金规模,决定基金公司未来格局和排位的关键点在于产品对主动基金和指数基金之间的布局,其中规模和费率又是最关键的两个因素,另外由于规模越大,成本越低,费率下降空间越大,所以这形成了一种正反馈机制,这或许早已给未来的基金并购重组埋下了伏笔。

长期来看,主动基金无法跑赢指数基金,二者的份额也会此消彼长,若不考虑货币基金、债券基金等非权益基金规模,决定基金公司未来格局和排位的关键点在于产品对主动基金和指数基金之间的布局,其中规模和费率又是最关键的两个因素,另外由于规模越大,成本越低,费率下降空间越大,所以这形成了一种正反馈机制,这或许早已给未来的基金并购重组埋下了伏笔。

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》