基金公司又上报了一批新基建ETF,中证也出了公告,从4月17号起把原有的基建主题指数修订为新基建指数,回到一个初始的话题,人们常说基金投资能分散风险,这一假设对主题投资是否使用呢?今天我从定量的角度来挖掘下数据,看看主题投资的风险到底怎样?

申万编指了一系列行业指数,按一级行业划分有28个,一级行业是比较宽泛的,随便挑一个出来比如食品饮料行业。

二级行业划分扩大到104个,举例来说刚才提到的的食品饮料行业就一切为二,有了食品加工和饮料制造两个二级行业。

三级行业又进一步拆分到227个,以饮料制造为例,又被划分为白酒、啤酒、黄酒、葡萄酒、其他酒、软饮料六个三级行业,如果说二级行业是子行业那三级行业就是孙行业,我发现了三级行业中通讯传输设备和通讯终端设备名列其中,好像和前段时间热门的5G、芯片比起来还是太宽泛了,5G行业恐怕只能算曾孙行业、玄孙行业。

我们对他们长时间段,也就是过去五年的指数和个股数据进行统计,测算出如下结果:

从波动率角度看,三级行业的中位数要比最宽的中证全指高出40%,个股风险更大,个股中位水平波动与中证全指相比要高出88%,所以说炒股票不如买基金是对的,总体上说个股风险确实远高于分散投资的基金。

另一个角度可以观察到,行业颗粒度越细,指数分散风险的好处就越不明显,等到切分到申万三级行业,最大回撤也已经和股票区别不大了,如果你投资的一个

如5G一般更为细分的行业,以指数降低回撤的好处恐怕已是接近没有。纯股票仓位要降低波动,其实就两种选择,个股和行业都分散,也就是选择宽基如沪深300来投,要么是选个股集中度高行业集中度低的主动基金,也能起分散风险作用。

我之前听银华的一位明星基金经理提到过,他曾经钻研过国内长期表现优秀的基金共同特点,很少是做主题投资的,恐怕我列示主题投资控制风险能力弱也是原因之一。

另一位东方红的基金经理说得更明白,回撤不是交易出来的,而是组合构建出来的。不会将投资组合集中于某个行业或某个领域,因为集中可能导致组合波动很大。实际上东方红的基金也都是这个做法,依靠行业分散来平滑波动。

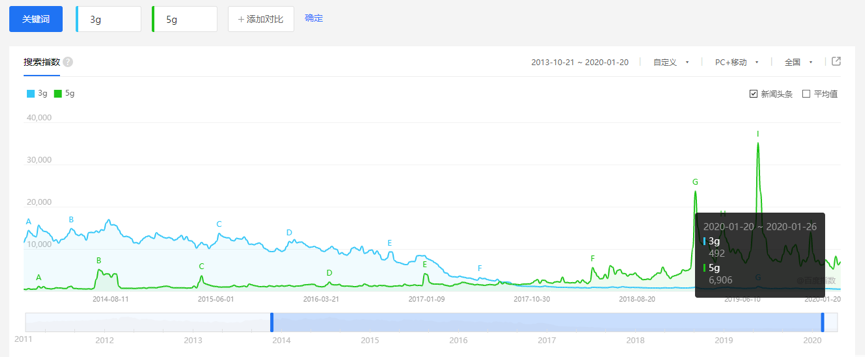

回到科技主题基金的话题上,高科技很容易让人联想到大机会,其实冷静一想,高科技是很容易折旧的,查了下百度指数,我发现五年前3G还是个经常被人百度搜索的词,现在早已是无人问津。

你可以想象,五年以后,人们讨论5G和新能源可能就像现在的你看待3G和汽车一样,稀松平常,可能被套到那个时候,才发现当年100倍市盈率买下的行业,回到了周期的低点,利润相比五年前增加不过尔尔,却只配享受传统行业的估值了,如果这个情况发生,显然,资本就会遭到永久性损失,估值修复不了了。

主题投资最大的风险,就是这个行业/主题没了。建国之初我们国家学习前苏联去调整专业设置,把本科专业都定得十分具体,具体到某个产品上,比如拖拉机专业,导致所培养的学生知识面狭窄,社会适应性较差。同理,一个很细分的行业或者主题如果发生重大转折,那么投资者也可能会同舟共不济,目前申万三级行业里的很多行业,十年二十年以后是否还能存在足够多的上市公司,也是不确定的,如果往回看,你购买一个交通运输行业,形式在变化,近代是马车自行车,现代是汽车高铁,未来可能是新能源,但始终有股票可以投,如果你当初就选择一个狭窄领域,几十年前在美国买一只自编的“自行车指数“,那么这个指数可能早就运转不下去了,行业内公司都被收购、转行或者倒闭了。

我们看到现在的本科教育,尤其是好的大学,还是回归到了大类招生、通识教育的路上来,基金行业也真正需要这样的回归本源,少弄主题投机、行业ETF洗脑营销,多搞有益于基民的真投资,才能有远大未来。