今年是满仓运行的第二个年头,电梯、过山车都坐了,日内大幅波动屡见不鲜,还好总体结果是好的,全年上涨20.51%,完成了去年所期望的目标。

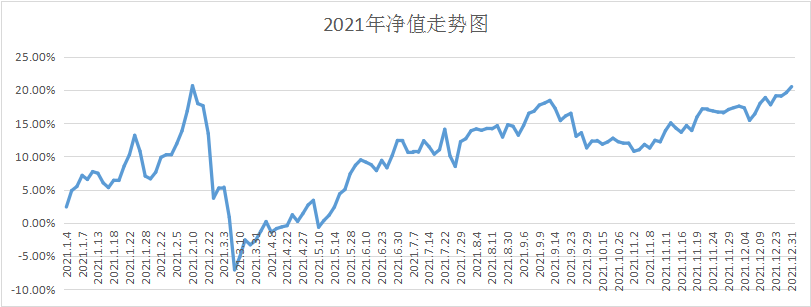

一、净值走势图

由于投资比较分散,资产分布在不同的券商和平台,我有个习惯,就是通过电子表格不定期记录总体净值和赢利的变化,把它们做成折线图,如下表所示:

年内最高点是2月10日,次高点是12月31日,相差0.14%,中间是个巨大的坑。曾经以为要好几年才能爬出来,结果比预期的好,这也说明预测往往是不靠谱的。

年内最高点是2月10日,次高点是12月31日,相差0.14%,中间是个巨大的坑。曾经以为要好几年才能爬出来,结果比预期的好,这也说明预测往往是不靠谱的。

二、持仓情况

年初以消费为主,主要仓位在白酒、国泰食品、银华大盘、景顺鼎益等,遭遇了2月中下旬以来的估值杀,从20%多的赢利直接杀到-7%,且战且退,到6月份基本出清了所有含酒的基金,将仓位转移到科技和医药医疗上来,这就又踩中了今年的第二个坑:医药医疗。被消费抗怕了之后,有点杯弓蛇影,9月份以后慢慢又出清了科技基金(只留下一只非典型科创基金:中欧企业板定开),主要仓位移到了中证500股指期货(IC)。目前主要持仓是:IC、场内基金、场外医疗和一批小规模固收+基金,另有一只港股在深坑里浮沉。港股以后是再也不碰了,这个市场稍有起色就又加印花税又加手续费,总觉得目光有点短浅。

三、几点感悟

1、价投考验人性。在人口基数大、不断富裕和老龄化的中国,价值投资大消费有没有错?当然没有错,但是去年一边是科创股票的不断上涨,一边是大消费股票的不断下跌,给投资人上了生动的一课。事后想想也对,2020年大消费几乎整体翻番的情况下,怎么能期望2021年再上涨呢?但是股价在没有走出来之前,哪怕是管理上亿资金的顶级基金经理都无法预测,他们都选择了价值死守,也就选择了回撤,比如张坤,在一季度还加仓了茅台五粮液,从长期来看应该是对的,但短期来看,给持有人带来了艰难的选择。华夏的价值一哥蔡向阳,真是可惜了,虽然我在华夏翔阳上亏了钱,但我不希望看到他这个结局。基金经理尚且如此,况你我乎?

2、投机考验能力。理论上讲,很多人可能跟我一样,是个投机分子,喜欢看着账户资产天天上涨,难以忍受市值大幅回撤,因为谁都不知道回撤了还能不能涨回来!虽然从历史上看,华尔街投机之神利费莫尔最终结局是贫困潦倒间饮弹自尽,而价值派代表巴菲特现在却依然称神,国内也差不多如此,只不过价值投资不是每个人都有眼光有耐心能守得住的,否则就不会有这么多俗称韭菜的存在了,人们往往在不该坚守的时候坚守,在不该放弃的时候放弃,没有予就没有取,没有失就没有得,股市的魅力大概就在于此。从今年来看,我是用投机的钱填了价投的坑,以后我应该还是以投机为主,价投为辅,我知道自己的心理承受能力和优劣势。不过,也许中证500指数算价投吧。

3、择时是陷阱。投资股市的人热衷于预测涨跌并以此做出投资决定,这是相当危险的,因为投市中最难的事情是预测涨跌,最最最难的事情是预测中短期涨跌,市场上这么多机构和“专家”,他们在天天预测,准了几回?还不如看对一个十年期以上的大方向,坚持用一定仓位,单向做多。这样就把入市后一个最难的问题解决掉了,然后选择强势行业标的,规避弱势行业标的,托付信得过的基金经理,投资就变得简单了。

4、再谈场外与场内。我始终认为股基和偏股基金是高风险资产,高风险资产就要配以高流动性,显然,场外基金的高风险与低流动性是不匹配的。从我个人经验来看,场内赚钱场外亏,也许是我水平不够,但很多人不是跟我一样在场外基金中亏了钱吗?看来还是要换仓的,谁也不能保证一开始就不会看错,但换仓却需要一定的洞察力,有时需要试错,场外基金的固有特性往往会使得场外换仓血痕累累!

5、最大的遗憾。2020年之后有点飘,带进来一批身边最亲近的人,由于他们没有什么经验,只能选择固守,结果有些人落在了消费行业,有些人落在了医药行业,不管怎么样短期是亏损了,以后这种事情再也不能干,也许还得学学基仙的法子,直接代他们操盘?

四、2022年展望

我从2019年下半年就开始认定A股大级别牛市,现在的看法依然未变,从行情上看,每年有一个主线,2019年超跌反弹,2020年消费唱戏,2021年科技登台,那么2022年我认为价值有可能走向C位,而消费和医药都有机会,具体怎么走,明年这个时候再来总结吧。