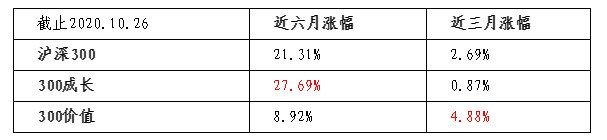

最近三个月,价值风格似乎略有好转,下表为主要风格指数表现对比。

重装基兵也配置了不少价值风格,所以给大家介绍一下。为了区分价值风格中偏质量的那部分,今天介绍的主要是深度价值风格。

一、什么是(深度)价值风格

深度价值风格,更关注股票的静态价值(当前价值),主要赚价值回归和估值波动的钱(这个过程中也赚到了企业盈利的钱)。

持仓以低PE、PB、PS的股票为主,或者是估值处于历史估值区间较低的位置。价值风格强调安全边际,组合持仓较为分散。

价值风格认为企业的成长是不确定的,内在价值才是实实在在的。他们以研究企业财报为主要方法,主要认定企业的有形资产和当前资产,不太考虑商誉、品牌价值、护城河等,对企业成长性要求更低。

形象的说:深度价值投资者用5毛钱买1块钱的东西,当价格回归到1块钱左右,卖给别人。

代表人物:格雷厄姆、约翰涅夫、施洛斯

代表性指数:300价值、标普沪港深价值增强

代表性的行业,是一些偏周期的、传统的行业:银行、地产、保险、公共事业、钢铁、煤炭、有色、基建、纺织等。

中欧曹名长:

“价值投资的本质就是安全边际,我是区分成长和价值风格的,我觉得严格意义上的价值风格是低估值风格。价值投资本身包括两个要素,就是价值和价格。而价值可能更多由成长性来决定的,低估值则主要从价格角度考虑问题。”

东方红周云:

“价值投资的方法简单的说就是“低估值买入好公司”,可能因为性格的原因,我更容易倾向“低估值”,我是深信低估值一定会带来高回报的。

股票的内在价值很难衡量,什么样的公司是“好公司”?它在多大程度上是可判断的?是不是买市场公认的“好公司”就可以了?上个世纪80年代初,麦肯锡出了一本书叫《追求卓越》,通过案例研究的方式精选了美国43家最成功的公司,总结了这些企业成功的了八大因素。在研究结束后的5年和10年内,43家公司中分别只有12家和13家公司股票的涨幅超过了指数。

斯坦福商学院后来展开了新的研究,他们从200家顶级公司中,精选出了18家 “翘楚中的翘楚”的公司,囊括了各种行业。这些公司有优异的历史表现,在研究前的64年,这些个股的平均复合回报是标普500指数的15倍。他们对于公司如何保持长盛不衰,总结出了六条标准,读下来发人深省,感触良多。但是从结果看,无论是研究结束后的5年、10年还是至今,都只有不到一半的公司股价跑赢了标普500指数。根据2017年的统计,18家公司中,有1家破产,6家负收益,和对照二流公司相比有7家确定胜出,8家不分伯仲,3家确定跑输。”

二、价值风格的不足

1、周期性较强

价值风格就是买便宜的东西,而常常是熊市的时候才有便宜的股票,在牛市的时候整体都很贵。而且价值风格主要是传统行业,所以受股市和经济的周期性影响是比较大。

2、容易遇到价值陷阱,买到价值毁灭的公司

有些公司是毁灭价值的,公司资产会越来越少,给投资者带来亏损。你以为用5毛钱买到了1块钱的东西,其实它就只值4毛钱。或者今年值1块,但股价一直不回归,明年只值6毛,后年只值2毛。

从这个角度说,价值风格不是时间的朋友。

3、难以对新兴产业和资产的股票定价

随着中国由工业经济时代进入到知识经济时代的,很多新兴公司都是轻资产模式,主要资产都是无形资产,用传统的PE或者PB等估值方式可能无法反应公司的内在价值。

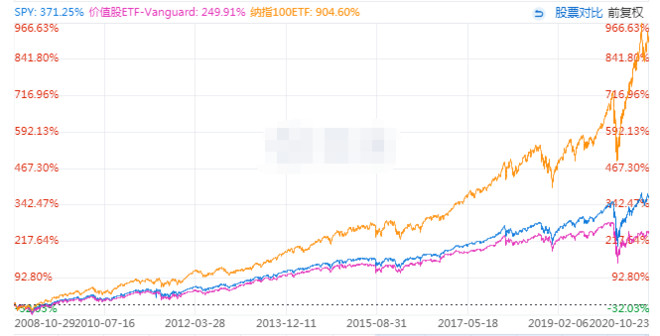

比如美国就是以轻资产的信息技术企业为主导,自2008年以来,价值风格指数VTV(红线)持续跑输标普500(蓝线),更是大幅跑输纳斯达克100指数(黄线)。

关于价值风格深层次分析,我还写过《深度价值投资的实质是零和博弈》《摒弃价值投资中的估值博弈》,这里不展开说了

三、价值风格的优点

价值风格最理想的就是买入那些本身质地就很好、股价远还低于实际价值的股票。这时候买入,一方面可以赚到价值回归的钱,另一方面可以赚到企业成长的钱,两全其美。

1、绝对收益的确定性强

价值风格买的都是实实在在的资产,甚至是以低于清算资产的价格买入的,不是买入不确定的成长性和虚无缥缈的预期。因此,不容易造成大幅亏损,绝对收益的确定性更强(但是相对收益就不确定了)。

2、波动性更小

价值风格本来就是选了一批估值偏低、价格低于价值,可能已经跌破市净率的股票,这些股票下跌的空间更小,因此波动性也会更小。

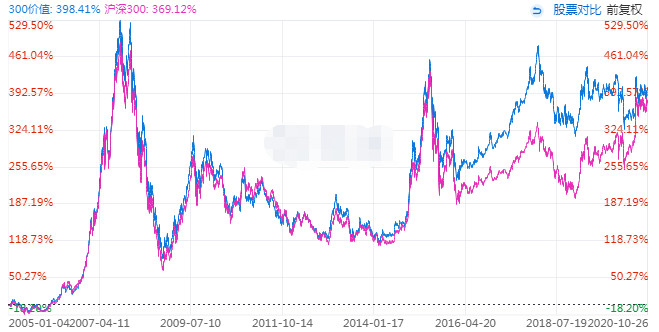

近十年,300价值的波动率约为21%,沪深300波动率约为23%。

3、提供了安全边际

估值便宜,低于实际价值的股票,也为犯错提供了安全边际。即使看错了公司,由于存在安全边际,也不容易造成亏损。

四、价值风格的特征

1、价值风格与红利风格接近,往往在加息周期和经济复苏周期表现较好。例如2016-2017就是属于加息周期,价值风格表现占优↓

2、在熊市末期和全面牛市的初期,理性投资者进场,买入低估值股票,价值风格往往表现较好。

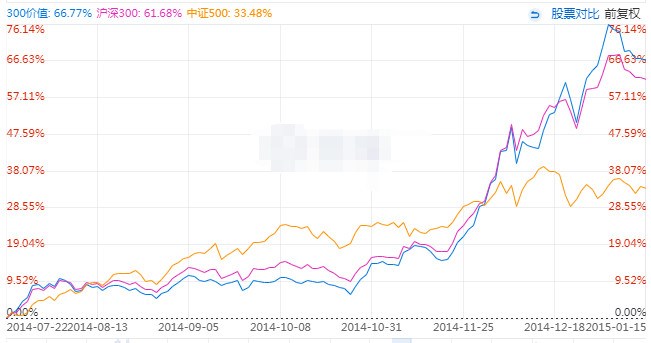

下图为2014.7-2015.1期间,300价值(蓝线)VS 沪深300(红线)VS 中证500(黄线)

3、在牛市中后期,理性投资者提前离场,新进散户偏好成长股,价值风格跑输其他因子。

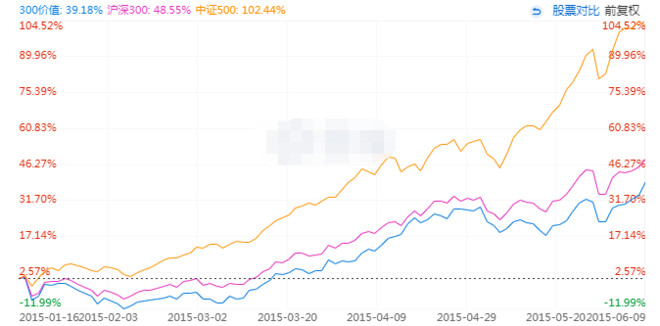

下图为2015.1-2015.6期间,300价值(蓝线)VS 沪深300(红线)VS 中证500(黄线)

结语

说了价值风格的优点,也说了不足,那么价值风格到底有没有效?

我个人观点——关键看投资者结构。价值风格是在市场里选出估值最低的一批股票,这其中既包含了一些被错杀的好股票,也包含了一些存在瑕疵的差股票。

如果市场上被错杀的股票更多,则价值风格更有机会跑赢市场。

如果市场定价准确,那么价值风格就更容易选到确实存在瑕疵的股票,则容易跑输市场。因此长期来看,随着A股越来越成熟,价值风格会有失效的风险。在美股,价值风格已经持续10年以上跑输大盘了。

目前,A股依旧是散户多、波动大的格局,常常有不理性的时候,经常会出现定价错误。因此,我认为当前阶段,A股价值风格还是能获得超额收益的。

尤其是今年,成长、质量风格涨幅较大,估值分位数一度达到99%了,价值风格估值分位数甚至接近1%,依旧惨遭嫌弃和谩骂。

这种情况下,我认为这种成长/价值的估值差是不合理的,一定有好股被错杀,因此,目前我的“重装基兵”组合配置了较多的价值风格,希望后续能有好的表现吧!

点赞过100,下篇文章为大家带来——谁是最强的价值风格基金经理?欢迎持续关注我,谢谢。

关联阅读:

十年之后哪些投资方法可能会失效?(价值策略)

精华君温馨提示您,奖励将以货币基金形式发放至您的天天基金交易账户,请确保您的基金吧通行账号已通过实名认证且已绑定同手机号码的天天基金交易账号。如若绑定手机号过程中遇到问题,可联系天天基金客服电话,95021咨询。

本(#优质原创帖评选#)活动,无需报名,您只需在基金吧发表400字以上的原创帖子,即可纳入评选池。每周二进行一期评定(节假日顺延),评定范围是上周一至上周末的原创优质贴,每周公布一次获奖结果。每期的奖励结果将在@天天精华君账号公布。活动时间:2020年4月1日至2020年12月31日。活动详情:http://guba.eastmoney.com/news,of110022,918614833.html

感谢您对基金吧优质原创帖活动的支持,精华君期待您发表更多优质帖。

。

。