#天天基金调研团#

“天天基金调研团”2024第3期活动来了!这次的嘉宾是中欧纯债债券(LOF)的基金经理周锦程先生,这次调研主要方向是债券方向,七月一日央行公告近期面向部分公开市场业务一级交易商开展国债借入操作,七月五日有消息指出央行已与几家主要金融机构签订了债券借入协议。种种迹象表明,面对不断走牛的债券市场,央行正在充当空头角色,这会对债券市场有多大的影响,债牛是否因此见顶?我相信,在这次调研中大家会找到自己想要的答案,解开疑惑!

先简单介绍嘉宾,周锦程先生,复旦大学西方经济学硕士。历任德邦证券股份有限公司研究员、债券投资经理(2011.07-2016.11),浙商基金有限责任公司固定收益部基金经理(2016.11-2022.09)。2022年10月加入中欧基金管理有限公司,2023年4月28日担任中欧纯债债券型证券投资基金(LOF)基金经理。现任基金资产总规模:199.41亿。

- 1、债券的牛熊周期有几个阶段?都有什么特征?#债市缘何突发跳水?该怎么办?#

周锦程先生认为,判断债市的牛熊周期,一般较为常见的会观察经济运行的位置和货币政策的配合。在经济衰退期,货币政策会显著地出现宽松阶段,但很难观察到以社融为代表的宽信用方面的指标,往往这个阶段债券会出现阶段性行情。当以社融为代表的社会信用指标开始有显著爬升时,经济进入修复期,在此阶段央行不会马上收紧货币政策,债券市场会延续一段时间行情,但往往这个阶段股票市场表现较好。当经济真正确立复苏时,往往会因为前一阶段政策用力过猛导致投资情绪高涨,出现过热现象,央行不得不收紧货币政策,但由于流动性变差很可能导致股债双伤,经济可能再次进入衰退阶段。

我的思考:

近期我发现一个很有趣的现象,就是投资债市的朋友也在关注股市动向,但股市近期走势很弱,连老股民都开始淡出市场,投资债券的朋友关注股市我是不明白的,听了周经理的观点后,我好像明白了一些窍门,如果以周经理的观点看,当前债券市场处于经济衰退期转入经济复苏期的时间段,但目前的股市并没有走好,而且每当股市走低的时候,债市都会走牛,特别是以利率债为主的品种,走势更为猛烈。

央行七月一系列的动作,不属于收紧货币政策,更不是让经济进入衰退期,所以债市走牛的基础并没有发生改变,可以认为当前并不是债市走牛的开启时间点,应该是已经走牛了好一段时间,债市依然有阶段性行情而且正在延续,股市尚未走好,楼市经济前景不明朗资金也没有第二个好去处只能继续抱团债市。

- 2、央行未来是否会降息?降息后对债市有哪些影响?

周锦程先生指出,目前来看,在美联储降息之前我国汇率仍有压力,判断央行何时降息,假设央行降息,首先需要看降息的工具,我们缩紧降息工具的定义,只定义LPR、OMO 和 MLF 三者为降息工具;其次看其降息幅度来判断央行政策的诚意,如果央行调息超预期,可能会给债市带来更大一轮的下行机会。如果下调 LPR的幅度中规中矩,可能仅仅符合市场预期,并不会带来太大影响;而 OMO 和MLF 因为其滞后性,其下调很可能无法对市场产生影响。

我的思考:

降息操作通过降低借贷成本,鼓励企业和消费者增加投资和消费,这可能会提高经济活动,也会降低新发行债券的收益率,所以降息对股市是一个利好消息,而债市与股市是翘翘板性质,对债市来说应该是一个利空消息。

从周经理的分析得知,美国不开启降息周期,央行降息的空间并不大,而美国降息后,如果央行启动的是OMO(公开市场操作)或MLF(中期借贷便利),对债市是不会产生影响的。如果是以LPR(贷款市场报价利率)为工具,只要符合预期,对债市的影响也不大。真正对债市产生影响的,是超预期的降息力度。从另一角角度,由于新发债券利率下行,现有债券的相对吸引力增加,投资者会寻求更高的收益,这可能会使现有债券的市场价格上升。这就像股市中的结构化行情一样,有走弱的,也会有走强的。

- 3、如何看待长期利率对于债券基金的影响?

周锦程先生分析观点是偏被动角度来说,在资产组合里要能够长期持有长期利率产品以力

争获得确定性较高的资本利得;偏主动角度来说,较早定下战略性提高久期的策略或会更加占优。在实际操作中,要对收益和波动有合理的预期方能力争获得应有的收益。在其他决定债券市场方向因素尚未改变时,央行对长期利率的喊话对于债券市场的波动明显减小。

我的思考:

当市场都在交易降息预期的时候,大家都在提高久期策略。久期中有一个情况,是在息票率不变的条件下,到期时间越久,久期一般也越长。为什么近期利率债走势这么猛,这与资金在提高久期策略有关。毕竟现在的7-10国开债、3-5的国开债,都是以现行利率作为付息依据,假如以后央行跟随美国降息,新发的债券收益率当然会跟随下行,那市场上存量的中长债就是优质资产,于是可以看到市场中一个很奇特的现象,超长期国债上市首日大涨25%,资金追逐的热度极大。

或许是这个原因,央行开始了借券操作。一方面央行目前并没有收紧短端流动性的意图;另一方面因为央行持仓多是短债,而央行关注点在于长端,需要借券卖出阻止长端利率下行过快。央行对于长端利率的担忧主要是下行过快导致中小银行未来面临利率风险。对于我们来说,提高久期策略是未来债券市场获得超额收益的关键。

- 4、债市进一步上行的空间还有多少?什么时候会导致债券市场转向?#下半年投资 往哪个方向配置才能吃到肉?#

周锦程先生得出的结论是目前所有的利率品种无论是绝对收益率还是信用利差都已经创下历史新低,且在较长的一段时间内可能都会保持一个相对低位的状态,如果脱离了央行对长债利率的喊话,信用利差可能会创下更低水平。债券市场转向需要具备的条件有两点:一是旧经济的进一步出清;二是新经能够发展壮大出更多的重要产业。中长期来看,在旧经济出清和新经济壮大之前,债市没有大的转向风险。

我的思考:

近期债市走强的趋势已经很明显了,央行的动作只是减缓了这个趋势,并不是扭转趋势,因此,如果是适当的回调,反而是前期没有留意债券市场的投资者一个很好的上车机会。当然债市也会有天花板,不可能一直涨,而从强转弱的根本条件是新旧经济的转换,如果旧经济还没有出清,新经济又未成为国家产业支柱时,见顶的可能性会比较小。这一点可以从股市里得到间接验证。近期无论是地产产业链、消费产业链,还是新能源产业链,都处于下行趋势中,我也想不出还有什么产业链规模比这三大支柱要大,因此,从股市目前的行情也能间接证明,债市还有不错的上升空间。当然,当股市中三大板块出现大幅走强,或者出现第四个大型产业链时,再发现债市开始出现走弱的时候,三重条件确认下才会求证债市转向也不迟。知道了天花板在哪,再投向债券市场,效果会事半功倍。

- 个人总结:

经过这次调研,我对今明两年债市走势有了更进一步的认识:现在已经不是债券市场牛市启动的起点,只能接受当前债券市场已经走牛的客观事实,如果债市未出现转向拐点,只要出现回调,就是一个比较好的参与机会。对于市场转身的信号,周经理说得很清楚了,就是新经济的壮大与旧经济的出清、央行没有超预期的收紧政策。对于市场风格,周经理提示了提高久期策略,这个策略在央行降息后会更加吃香,我们也可以往这个方向想寻找布局机会。

- 后记:

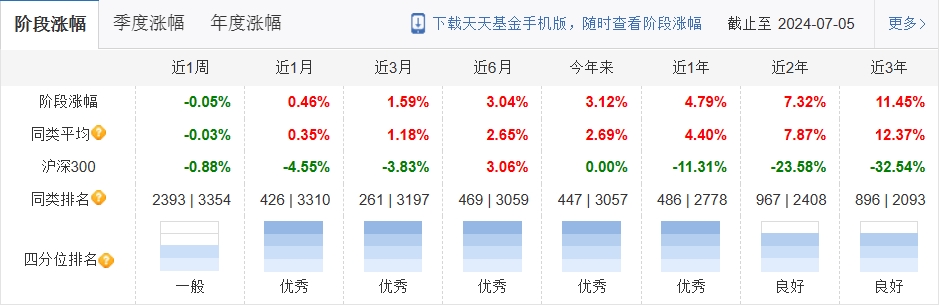

中欧纯债债券型证券投资基金(LOF)从2024年一季报披露的信息来看,主要投资于中高等级信用债,持仓前五大债券明细涵盖了商业银行次级债券、国债、一般企业债等多样化的债券品种,在有效远离股票和可转债等风险资产波动风险的基础上彰显出较好的业绩,定位是一支对回撤和信用下沉具有严控制的中长期债基,通过综合性运用久期及品种轮动策略力争获取确定性较高的票息和来自于久期部分的资本利得。以该基金的C份额为例,其近1月、近3月、近6月阶段涨幅分别为0.46%、1.59%、3.04%,跑赢同类平均的0.35%、1.18%、2.65%的涨幅(数据截至2024.7.5),中长期超额收益显著。