近期中概股进入2024年二季度财报密集披露期,截至8月31日,多数互联网中概股已经披露了业绩报告。上周一晚间拼多多披露二季报,业绩不及预期,股价大跌,引发市场热议。但随着更多大厂报表披露,整体来看,互联网板块中期业绩呈现向好趋势。

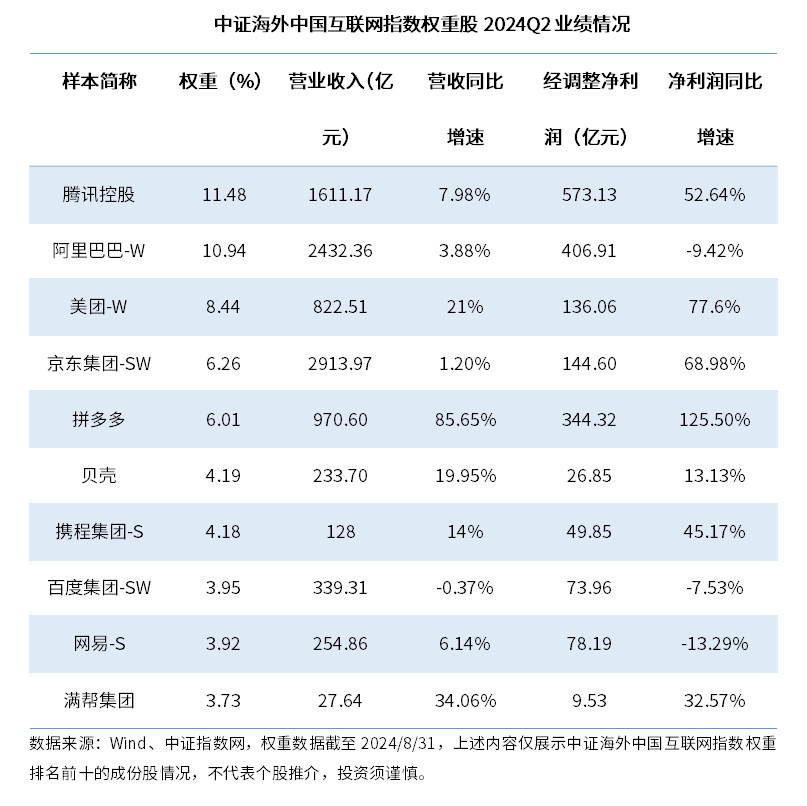

京东:2024年二季度实现收入2913.97亿元,同比增长1.2%;实现Non-GAAP归母净利润144.60亿元,同比增长68.98%,大超彭博一致预期95.6亿元。公司降本增效持续推进,毛利率同比提升1.4个百分点。分业务来看,京东零售实现收入2570.7亿元,同比增长1.5%,二季度京东与小米、联想、OPPO等多家品牌签订战略合作协议,将围绕智能产品、智能供应链和AI技术融合等多方面深化战略合作。京东物流实现收入442.1亿元,同比增长7.7%,二季度京东物流在网络布局、基于算法的车辆调度能力、产品结构持续优化,实现降本增效,盈利水平改善。上半年公司的回购力度较大,总计回购约26亿美元。

阿里巴巴:2024年二季度(2025Q1财年)实现收入2432.36亿元,同比增长3.88%;Non-GAAP净利润406.91亿元,同比下滑9.42%,主要由于经营利润下降及投资减值增加所致。分业务来看,淘天集团GMV同比高单位数增长,订单双位数增长,利润下滑趋势稳住,预计未来有望持续回暖;阿里云实现收入265.49亿元,同比增长6%,使用阿里云AI平台的付费用户数环比增长超200%。在各行业都在用AI提升竞争力或效率的时期,阿里也正加大对阿里云基础设施的投入。截至2024年6月30日,上半年阿里总计回购106亿美元,公司股份回购计划下仍余261亿美元回购额度,有效期至2027年3月。此外,公司于8月22日股东大会上通过了双重主要上市申请,于8月28日完成港股双重主要上市,预计9月9日可能会被纳入港股通。

腾讯:2024年二季度收入端实现1611.17亿,同比增长7.98%;Non-GAAP净利润573.13亿,同比增长52.64%,利润端大超预期。其中增值服务收入788亿,同比增长6%,主要来自于国内游戏业务带来的收入增长;网络广告收入299亿,同比增长19%,主要驱动来自于视频号与腾讯视频;金融科技及企业服务业务收入504亿,同比增长4%,主要受益于云服务、视频号商家技术服务费、企业微信商业化带来的收入增长。支付业务受消费支出缓慢增长影响,以及风控措施提升导致消费贷款服务收入下降。上半年腾讯加强回购,总计回购523亿港元,年内计划回购1000亿港元。

除业绩趋势向好外,当前中概股面临诸多潜在利好因素。

海外层面,在八月美国制造业PMI不及预期、物价和就业明显回落的背景下,美联储九月降息的信号已经较为明确,市场流动性有望改善,提振风险资产表现。

国内层面,8月30日国家市场监督管理总局发布公告,宣布阿里巴巴集团完成三年整改,取得良好成效,互联网行业有望健康持续发展。

股东回报角度,互联网公司今年均整体注重加强回购及分红。比如阿里巴巴在5月宣布派发2024财年40亿美金股息(上一财年为25亿美金),且该财年已回购125亿美金,结合股息和回购的综合回报率达8%。而在8月15日阿里公告宣布上一财季回购金额达58亿美金。我们预计,慷慨的股东回报、结合向好的基本面和政策面,有望带来相关板块和公司可观的配置机会。此外,互联网板块目前估值处于历史低位,中长期配置价值凸显。

风险提示:相关个股仅供说明市场情况,不代表公司持有或承诺持有任何相关股票,也不构成行业或个股推荐,投资需谨慎。本材料中所引用信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息不会发生任何变更,材料中的信息或意见并不构成任何证券的买卖出价或征价,亦不构成任何投资建议或承诺.

市场有风险,投资需谨慎。我国证券市场发展时间较短,不能反映证券市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,投资人应充分了解自身的风险承受能力,选择与自身风险承受能力相匹配的产品进行投资,欲知自身的风险承受能力与产品相匹配的情况可向销售机构处获得协助支持。

#独家内参# #拼多多Q2业绩不及预期,股价大跌#

$交银中证海外中国互联网指数(LOF)C(OTCFUND|013945)$

$交银中证海外中国互联网指数(LOF)A(OTCFUND|164906)$