2021年的一季度前半段兴高采烈,后半段啥都不说了,剧烈震荡,股票和基金不可避免出现回调,所以说基金经理的一季报非常值得看,我来写一下这次的一季报。

写之前,我跟大家吐槽一个事情:我在几天之前的文章说了这次基金一季报必定关注度很高。

结果你猜这次基金圈季报有多火?

易方达基金晚上12点以后更新季报,然后凌晨一点多就有分析张坤的文章出现了,对,媒体和自媒体熬夜不睡觉写张坤。

早上七点我起床以后,已经看到多个自媒体和媒体写出张坤的文章来了,还有人明明文章发的晚却声称自己是“首发”的。

当天写张坤的文章就不说了,铺天盖地,这个“深度分析”,那个“独家原创”,已经到了“比张坤更了解张坤”的地步了。

或许真应了我国非知名基金爱好者青春的泥沼说过的话:人人都懂张坤,唯独张坤自己不懂张坤。

基金圈的媒体内卷到了我小时候常吃的“大大卷”地步了(我又暴露年龄了),真的,比卷烟厂还内卷。

既然张坤这样火,我就不凑热闹了。

我说说我的看法:因为一季报至今没有公布完成,还在陆陆续续公布,但是一季报里面整体出现了分歧,反思与困惑。

一、分歧

首先,不同基金公司的基金经理对后市看法不一致。

董承非作为兴全的大佬,去年成为了“十亿基金经理(Billion man)”,最近人红话题多,啥离职去私募,啥一月份内部交流里面提到的“没事就卖卖股票”,啥董承非重仓股被定向爆破。

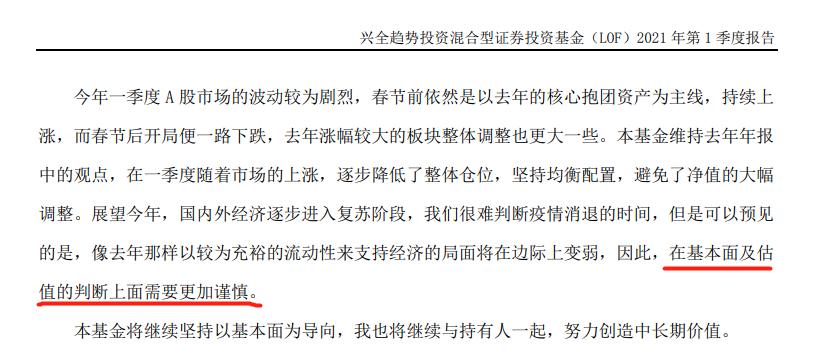

董承非在一季度随着市场的上涨,逐步降低了整体仓位。在一季报里面也很谨慎:充裕的流动性来支持经济的局面将在边际上变弱。

对应的是董承非的兴全趋势基金一季度末股票仓位是67%,去年年底是接近80%,也就是减仓。

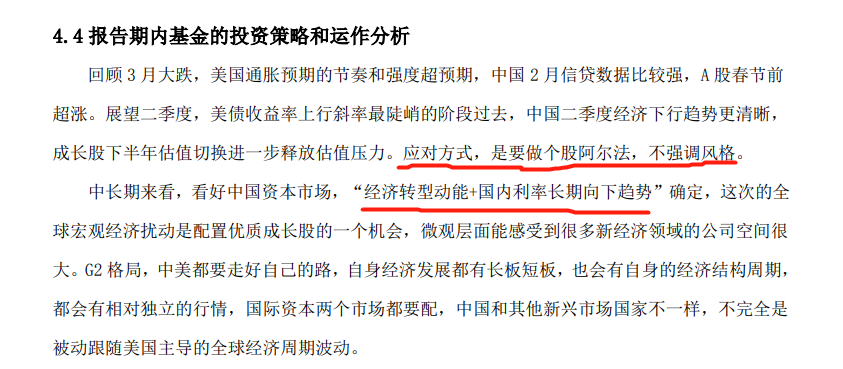

工银瑞信的袁芳,对,就是老被问“yuanfang,你怎么看”的袁芳,她作为不仅普通投资者喜欢,FOF基金经理也很认可的女将,她的工银文体产业基金的仓位在一季度末是93%多。

她的看法就是“应对方式,是要做个股阿尔法,不强调风格。”

袁芳仓位变动不大,信达澳银的一哥冯明远甚至在一季度加仓了,信达澳银新能源产业基金去年年底股票仓位90.65%,一季度末仓位到了94.51%,基本上冯明远加仓到极限了。

说完了外部的分歧,基金公司内部也有分歧。

董承非大幅减仓,维持谨慎态度,另一个兴全的大佬谢治宇的兴全合宜股票仓位89%,跟去年年底来比,基本上没变(去年年底89.12%),考虑到规模增加了,持仓市值也应该是增加的。

人送外号“QQ姐”兴全美女基金经理乔迁的兴全商业模式基金仓位在一季度末也是88.9%。

她说一季度:“本基金减持了部分对复苏预期已较为充分估值偏高的顺周期品种以及我们认为对于长期确定性给予过多溢价的白马品种,同时增持长期成长潜力并未得到充分定价的公司予以置换”。

乔迁为什么外号是“QQ姐”?

因为乔迁的拼音是QiaoQian,首字母都是Q,所以外号“QQ姐”。

董承非仓位与谢治宇、乔迁作为同一个基金公司的基金经理,股票仓位差距20%多,分歧大不大?

另外很好玩的是:乔迁在成为基金经理之前,分别跟过董承非和谢治宇学习了一段时间,但是乔迁风格更像谢治宇。

另外一个比较好玩的是:乔迁有美年健康,谢治宇有美年健康,易方达的张坤也有美年健康。

那么美年能不能健康?好像这个问题,不是我能解答的。

二、反思

之前一年兴高采烈,出现了粉丝团,结果过了春节,画风突转,股票下跌,净值回撤,股民盈利减少,甚至出现浮亏,从“打不过就加入”,到“受不了就赎回”。

市场波动这样大,基金经理自然也有反思。

之前的季报,景顺长城的杨锐文因为连续两次4000字以上的长文,获得了类比明朝才子徐渭徐文长的“杨文长”的称。

这次银华基金的李晓星也给出了一份4000字以上的季报,对,没错,我还专门字数统计一下。

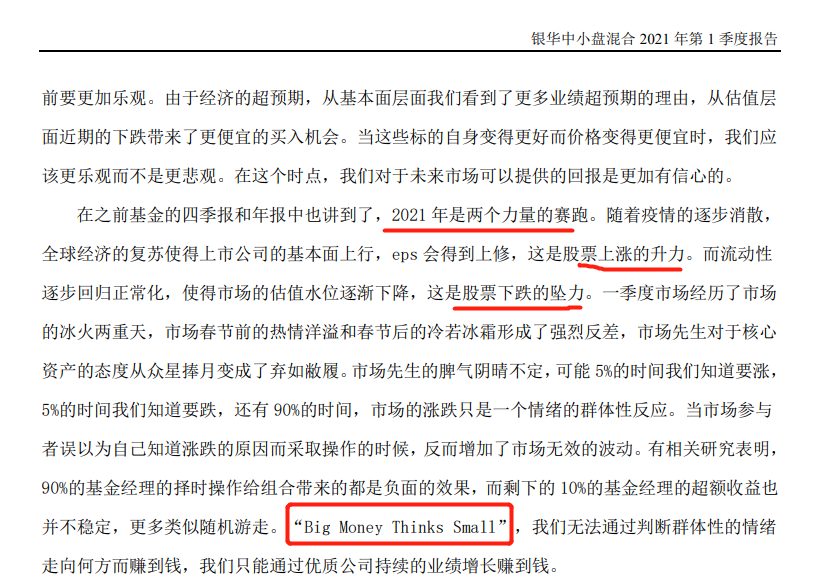

李晓星写到2021年的上涨的升力是疫情消散,基本面上行,而流动性回归正常则会导致估值下降,这是坠力。

李晓星也提到一个事情:“Big Money Thinks Small(大钱细思)”,很巧合的是这个事情在易方达萧楠去年的直播时候也提到了。

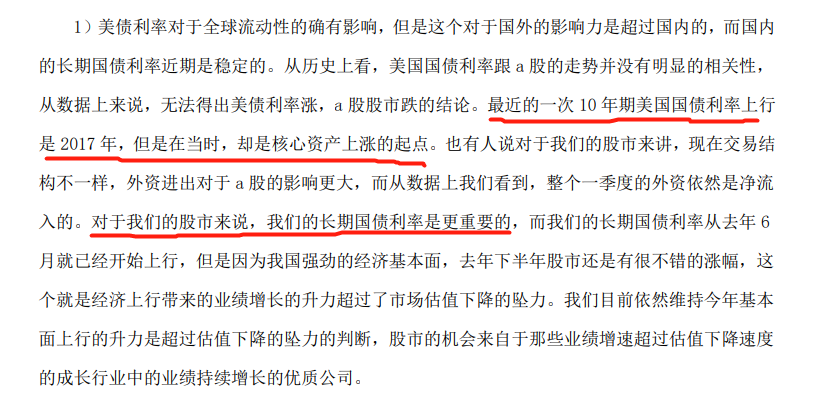

李晓星在季报里面还进行了科普:市场担心的问题主要来自四个方面,美债利率、国际关系、抱团股和大小盘切换的问题,他都进行了回应。

四千字就是好,没办法,谁让人家写的多。

比如他举例:美债利率问题。

从数据上来说,无法得出美债利率涨,a 股股市跌的结论。他认为:对于我们的股市来说,我们的长期国债利率是更重要的。

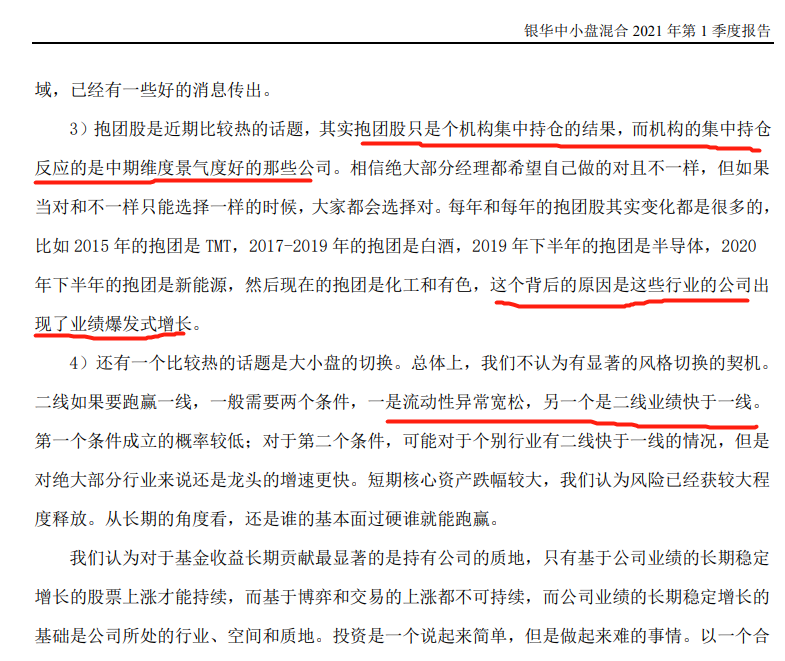

抱团问题和大小盘切换问题,李晓星也分别进行了思考:抱团股背后是业绩爆发式增长。

季报之前大家都很期待景顺的杨锐文写什么,这次银华的李晓星的季报倒是给了我很大的惊喜。

这样多季报,目前我比较推荐银华李晓星的季报,至少他思考比较多。

当然我还在等待杨锐文的季报,我看看这次季报是不是“南有杨锐文,北有李晓星”。

三、困惑

还是银华。

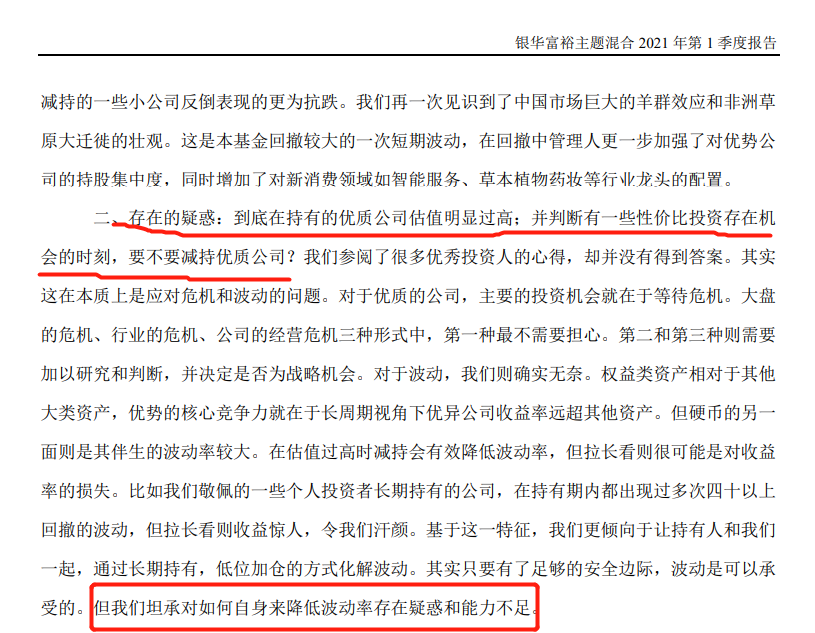

之前因为说自己只买以前南宋区域上市公司而走红的银华富裕基金的基金经理焦巍,焦巍在一季报里面直接写了自己在投资中的一个困惑:

到底在持有的优质公司估值明显过高;并判断有一些性价比投资存在机会的时刻,要不要减持优质公司?

看了这个季报,我认为焦巍是一个比较实在的人,遇到困惑就坦率承认,至少不装,你说是吧。

我觉得焦巍的困惑,也是包括我在内的很多人的困惑。