01 | PE估值

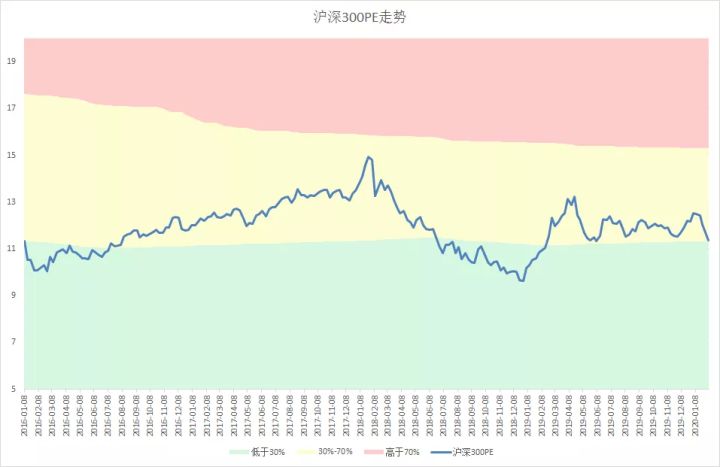

2月5日沪深300点位3828点,PE11.38倍,PE百分位27.93%。PE快速下降,高于历史上27.9%的时间,低于72.1%的时间。

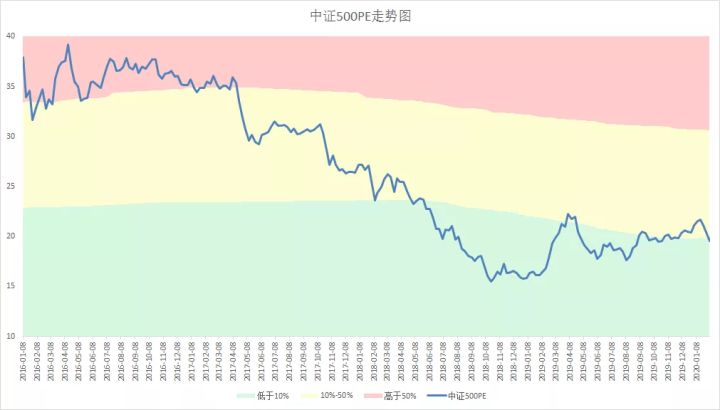

中证500点位5125点,PE19.55倍,PE百分位9.49%。PE低于历史上90%的时间。

沪深300历史PE走势图

沪深300从2015年至今PE走势图

从上面2张图可以看出,沪深300指数30%百分位有较强的支撑。目前沪深300的PE估值重新进入最低30%的低估值区间,安全性大增。

中证500历史PE走势图

中证500从2015年至今PE走势图

随着下跌,中证500PE开始进入低于10%的区间,进入绿色低估区域,安全性显著增强。

02 | PB估值

沪深300PB1.31倍,和历史上的低点相比,仅高于2013年6月的PB1.27%和2019年初2440时的1.18倍。

中证500PB1.71倍,历史最低PB为1.55倍,举例历史最低只有12.3%。

PE和PB小结:

1. 沪深300和中证500的PE重新进入绿色低估区间

2. PB估值上看,当前已经低于历史上的大部分底部区域

3. 从PB和PE上看,明显已经低估

03 | 破净资产股票

通常我们用破净资产的股票数量来反应熊市的恐慌程度。

2月5日,破净个股数量达到427家,破净个股占比11.31%

破净资产个股数量高于历史上所有低点,破净资个股占比,仅小于2005年998低点

从破净资产公司上看,目前市场还是很恐慌

04 | 牛熊市间隔时间

目前看,2440大概率将是本轮熊市最低点,距离2013年的1849点间隔5.53年,处于合理的间隔区间。

如果看未来的牛市,现在距离上一次牛市高点过去了4.65年,很可能下一轮牛市就在不远的几年内

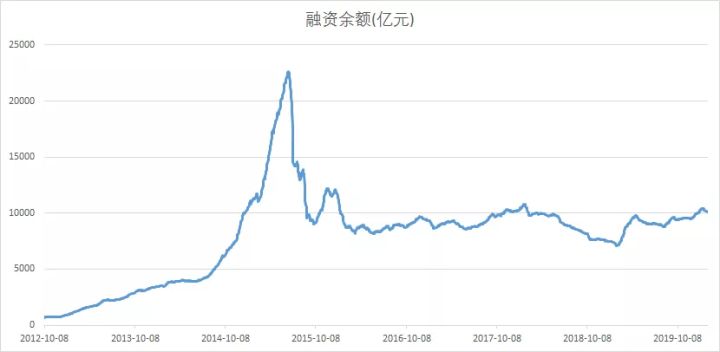

05 | 融资余额

融资融券开通较晚,无法与历史熊市低点对比。这个指标用于对市场情绪的观察。

当余额上涨时,说明市场趋于乐观,借钱炒股的人变多。

融资余额下降时,说明市场趋于悲观,都在还钱。

9月30日融资余额9372亿,11月7日融资余额为9580亿,2020年1月2日融资余额10106亿

截止2月4日,融资余额还有10140亿,高于一万亿,本次下跌对融资盘影像不大。

06 | 沪深300盈利收益率与10年期国债收益率

盈利收益率:比如一个公司盈利是10亿,公司的市值是100亿,那盈利收益率就是10/100,也就是10%。换句话说,10%的盈利收益率代表如果用100亿买下一家公司,每年赚的净利润为10亿。如果换算到指数上,可以体现为一个指数的赚钱能力。

10年期国债到期收益率:相当于无风险收益率

两者的差值和倍数:可以理解为市场对于权益类投资的风险溢价。

10年期国债收益率2.86%,和历史低点相比,现在的10年期国债收益率相当低。

沪深300盈利收益率和10年期国债收益率的差额快速降低,目前5.93%,处于历史较高水平

沪深300盈利收益率是10年期国债收益率的3.08倍

3.08倍(绿色直线)和历史上相比。该数值大于3时,无一例外都是绝对低位!

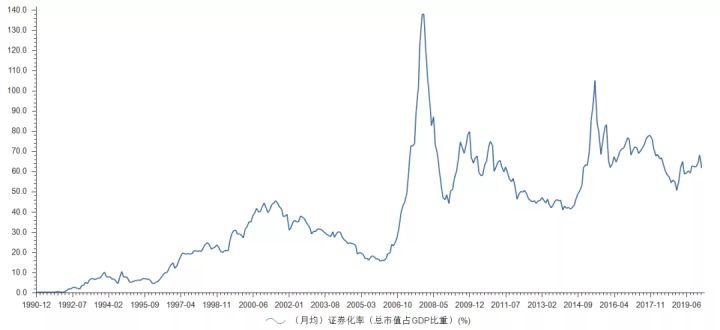

07 | 证券化率

证券化率俗称巴菲特指标,“巴菲特指标”的计算基于美国股市的市值与衡量国民经济发展状况的国民生产总值(GNP),巴菲特认为,若两者之间的比率处于70%至80%的区间之内,这时买进股票就会有不错的收益。但如果在这个比例偏高时买进股票,就等于在“玩火”。

A股市场发展的时间不长,早期处于从无到有的阶段,近10年证券化率才有参考价值。

目前证券化率61.77%,处于偏低的水平

07 | 北上资金

从2019年以来,北上资金和上证指数有非常强的关联性。

在春节前,3000点附近外资略有流出,但流出金额并不大。随着下跌到2800附近,整体上看北上资金依然是连续大幅净流入。

外资疯狂抄底,而A股却大幅下跌,这个指标偏向乐观。

08 | 小结

综上所述,在2818点,多个指标显示市场估值偏低,处于低估位置。

其中沪深300盈利收益率与10年期国债收益率的比值显示处于绝对低估位置。

毫无疑问,现在就是低估阶段。