去年就想分析了,一直拖到今天。21年之前董承非、谢治宇年代,投资兴全的基金占总投资额70%以上,实实在在给我带来了丰厚的回报。

当时兴全给大家的印象是一家精品店公司

,虽然基金数量不多,但每只都比较优秀;21年董承菲离开后,感觉兴全发布基金在加速,从外部招聘来的董理、季文华、任相栋一个比一个拉胯,要知道这些人在原来的基金公司也辉煌过,到了兴全为什么就不行了呢?当然原来大力宣传的谢治宇、乔迁也表现不是太好,除了21年起市场走熊这一客观因素外,有没有基金公司管理的问题呢?

我在努力从网上公开的信息找到兴证全球的“标签”,很遗憾没有找到,总体感觉看兴全在走向平庸。

一、兴证全球基本情况

(一)管理团队

来自兴证全球官网

2003年兴证全球公司成立,兰荣担任董事长,杨东任总经理,杨东对公司的定位是以主动管理为核心的精品策略。2016年,杨东向公司提出离职申请,兰荣曾将董事长职位短暂交给即将接任杨东的庄园芳。2017年1月杨东离职、庄园芳接任总经理,2017年7月,兰荣再次以董事长身份回归。2020年11月,兴证全球基金顺利度过了杨东和庄园芳的交接期,才功成身退,宣布退休离任董事长及法定代表人,由杨华辉接任董事长、法人代表(兼任)。

从兴证全球以上历程看,不得不说以2020年兰荣离任退休为标志,精品店、精品策略的结束,正式进入了庄园芳时代(随着董承非在2021年离任,彻底走完去“兰荣、杨东”创世人化进程)。

(二)公司荣誉

无论公司还是产品,21年之后基本就没有获得荣誉,如果有也是之前年度的表现。

1.公司荣誉

2.产品荣誉

来自兴证全球官网

(三)产品发布

自2003年9月30日兴全公司成立以来,截止2024年8月,兴全发布主动股票型及混合型基金共计30只(A类C类合并作为一只、不含兴全可转债混合);其中:

2003年至2020年17个年度发布17只,平均一年发布一只

2021年以来至今2024年8月发布13只(21年发布4只,22年发布发布3只,23年发布4只,24年还没有结束发布2只)。

2021年以来基金发布的确在加速了。

二、产品表现

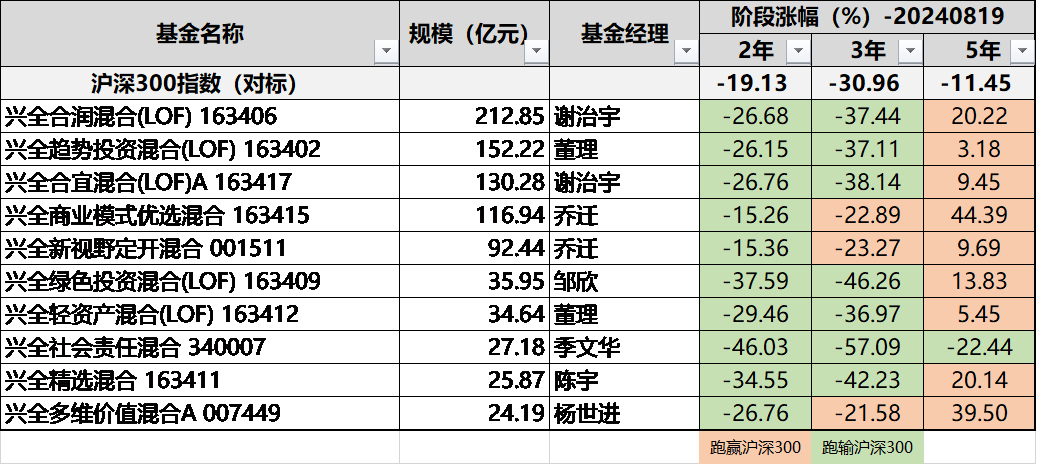

(一)Top10主动型基金表现

选取成立超5年兴全主动股票型(不含指数)和混合型基金,将A类C类合并,规模前10,兴全主动股票型(不含指数)和混合型规模合计1398.38亿元,Top10规模合计852.56,占比60.66%。

从下图看,截止2024年8月19日,相比基金业绩比较标准(沪深300),Top10近两年全部跑输,近3年7成跑输,近5年可以欣慰点、9成跑赢沪深300。整体看起来乔迁管理基金稍好一点。

(二)兴全合润Vs兴全商业模式

如下图,从阶段收益看,近5年兴全商业模式大幅跑赢兴全合润;但从近5年年度收益对比,2019~2023年5个年度中兴全合润跑赢3年(2019~2021)、兴全商业模式跑赢两年(2022/2023);兴全合润跑输的年份为牛市及震荡市,而兴全商业模式跑赢的年份为熊市,兴全商业模式主要赢在2023年。

2022/23年回撤验证了一个道理,“复利不仅有放大收益的效果,也有放大损失的效应”,如兴全合润前3年表现再好,有1年大的回撤,就会造成大的损失。因此,优秀的基金就是“熊市回撤少、牛市跟得上”。

近3年的走势对比见下图,以22年4月26日,随着熊市行情的延续,两只基金的逐步拉开了距离。

最后,关于管理兴全合润的谢治宇,其的特点很清晰就是“攻强守弱”,所谓的弱,就是在熊市的表现基本与沪深300相当或稍差,一直以来就清楚谢治宇的这个特点,至于因市场近2年、3年或者更长时间处于熊市造成的损失,我也只能无奈接受了,起码谢治宇的投资理念、投资策略没有发生变化。关于管理兴全商业模式的乔迁,师从谢治宇和董承非,或许从谢治宇学到了进攻,我一直认为她是小号的“谢治宇”,从董承非学到了“防御”,风险意识略好于谢治宇,起码2022、2023年的表现是这样子。

(三)外聘基金经理的表现

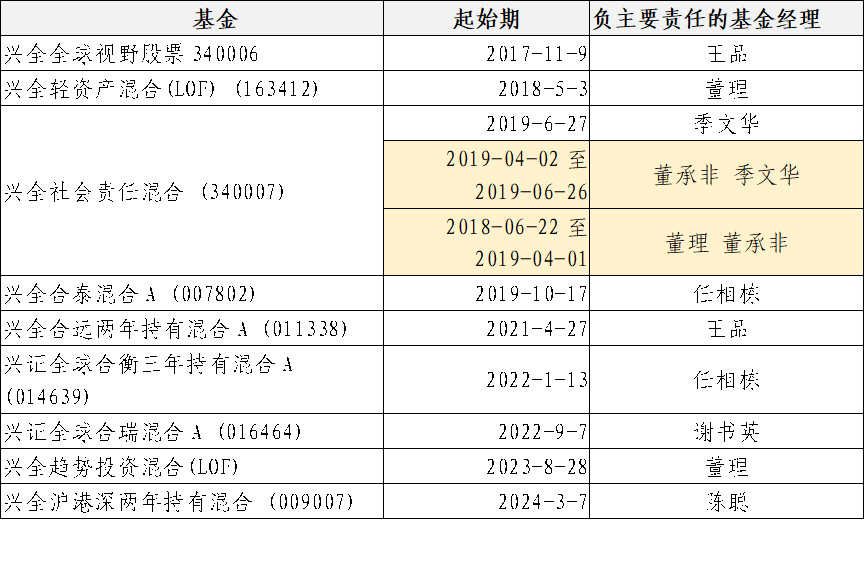

除了自己培养的基金经理,这几年兴全从各大基金公司划拉了好几位基金经理,但貌似来了水土不服。针对主动股票和混合型基金,负主要管理责任的外聘基金经理共7位,管理9只基金。

接下来以管理比较早的王品、董理和季文华分析外聘基金经理的情况,以下均以5年为周期来对比分析(季文华管理不足5年),为了看清楚其表现,用我持有“攻强守弱”兴全合润为对标基准。

1.业绩表现

从阶段收益看,近5年、3年、2年、1年兴全合润均跑赢其他3只基金。从历史年度收益看,最近5个完整年度兴全合润跑赢3年且跑赢幅度较大、兴全全球视野和兴全轻资产各跑赢1年;季文华管理的兴全社会责任无论是阶段收益还是年度收益对比,均表现最差。实际上兴全全球视野等3只基金在牛熊行情下表现都比较平庸。

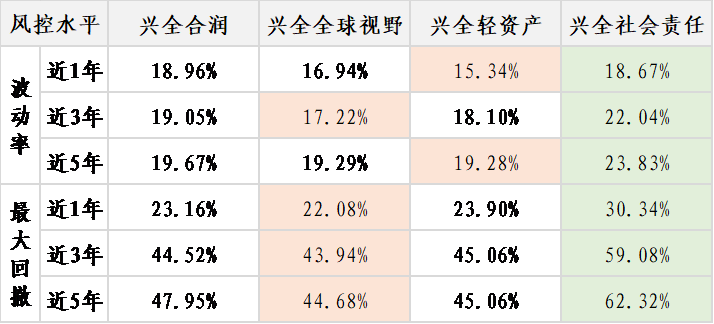

2.风控水平

风控水平用波动率和最大回撤两个指标来分析。波动率方面,兴全轻资产近1年、近5年表现最好,兴全全球视野近3年表现最好。最大回撤方面,近5年、近3年、近1年均是兴全全球视野表现最好。兴全社会责任无论是波动率还是最大回撤,在各个阶段均表现最差。

这里对比也再次验证谢治宇管理(兴全合润)

“攻强守弱”的特点。

这里的“好”也只是这几只基金对比来说好,就整个市场及个人投资来说,回撤超40%无论如何不能说好,投资组合中允许有回撤超40%的基金,但对组合整体来说,任何阶段或年份都不能允许超40%。

统计日期:2024-9-4

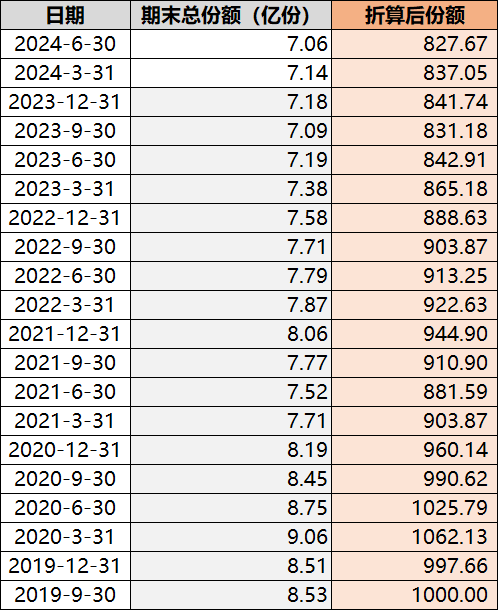

3.规模变动

取2019年9月30日至2024年6月30日共计20个季度。为具备可比性,特将各基金2019年9月30日期末份额折算为1000份,来对比近5年规模变动幅度及趋势。

以兴全全球视野为例,将2019年9月30期末8.53亿份折算为1000份,折算系数为1000/8.53=117.23329426,其他期间均以期末份额乘以117.23329426进行折算,折算后的份额对比如下。

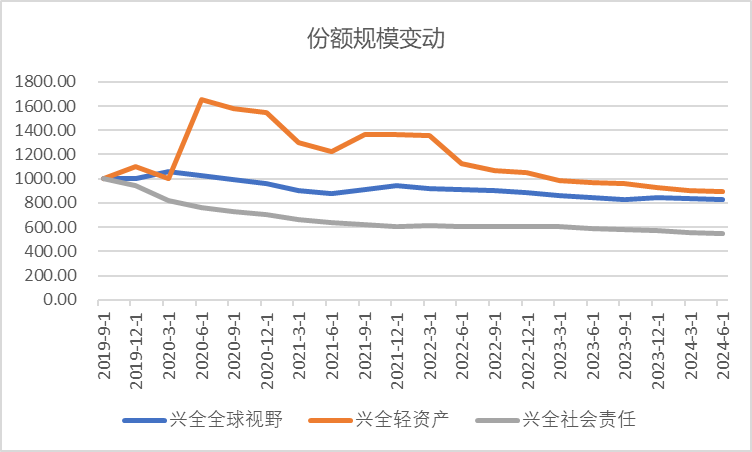

4只基金按同一逻辑折算后的份额及变动趋势如下:

兴全社会责任份额变化符合预期,基金业绩不好,基民不买账,份额在持续减少(买入份额小于卖出份额)也就理所当然了;兴全全球视野和兴全轻资产比我想象中要好,相比2019年9月末下降17%、10%多点,但兴全轻资产相比2020年6月末,份额下降46%,

基金经理重要,但团队更重要,一名优秀的基金经理一定产生于伟大的基金公司,很遗憾,当下这种基金公司已不存在,不仅仅是兴证全球,能称得上“营销”的基金公司倒是比比皆是。即便如此,能选择的保值增值的投资品种并不多,适合我的可能只有基金了,因此也只能矬子中拔将军了。