上周的理财故事《17年老基民养基心得》中,有这么一段话:

2013年1月29日谢总开始管理兴全合润,那个时候申购100万兴全合润。每个月末最后一个交易日我们“定期赎回”1万元作为自己的生活费,到今年6月末,谢总管理兴全合润102个月,我们恰好取回本金102万。结果我们会惊喜的发现:账户里还有483万。

很多小伙伴仿佛打开了一扇新世界的大门,这是真的吗?

只要买基金的本金足够多,就可以每个月自己给自己发工资,而且越发本金越多吗?

更多的小伙伴关心的是,应该怎么测算,才能知道自己需要多少钱,才能像这样实现想不工作就不工作,由基金来发工资的工作自由呢?

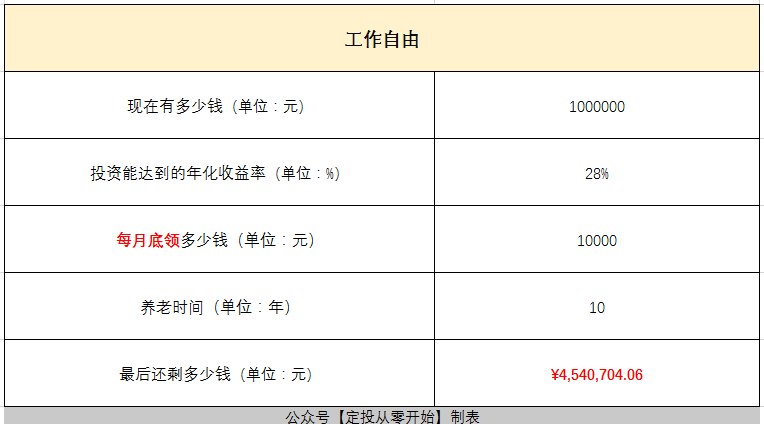

表格长这样:

现在有100万,如果能实现年化28%的收益率,每月月底领1万元,10年之后,基金还剩下454万。

因为没有考虑基金的净值走势,所以估算的数值和真实测算会有点差距,不过用来毛估估做个参考问题不大。

应该怎么用这张表呢?有几个要素:

1. 现在有多少钱?

你现在有多少钱投资基金?或者是我们想要实现工作自由的目标投资金额。

2. 年化收益率

谢治宇从2013年到2021年6月底的年化收益率接近30%,这个收益率是偏高的,未来大概率不会有这么高收益率。

长期看,股票基金比较合理的年化收益率区间是10-15%

3. 每月领多少钱?

这个是支出。领的钱越多,需要的本金和收益率也就越高,对长期复利的影响也越大。

4. 养老时间

这里是假设10年时间,可以自行估算。

5. 还剩多少钱

在填完上面4个要素之后,会自动算出还剩下多少钱。

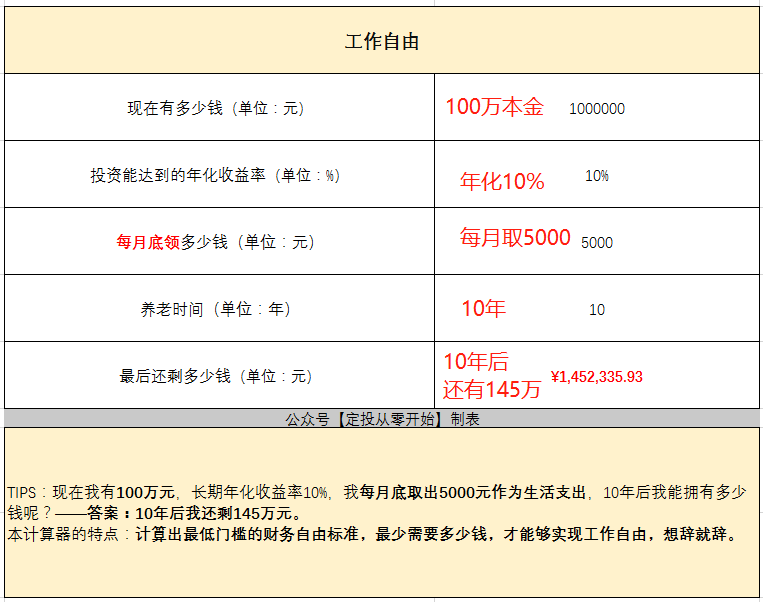

举个例子

做一个假设,如果我有100万,年化收益率10%,每个月月底赎回5000元花,10年后大概会剩下多少钱?

把要素一个个填入之后,最后测算出10年后还有145万。

就是说:如果我现在买了100万的基金未来10年如果可以实现年化10%的收益率,而且每个月底都拿出5000元来花,那么10年之后不仅本金不会减少,还会增长到145万。

注意:投资有风险,入市需谨慎,以上内容不构成任何投资建议,根据个人投资策略进行决定。

#2021基金吧征文#

l作者发表不是时候!

l作者发表不是时候!