下面是上证指数近几个月的走势:

看起来好像又重新进入了震荡市。涨到3500点左右就涨不动了,要下跌。跌到3300左右又跌不动了,就要反弹。

这种走势从3月到现在已经两个多月了,这是标准的震荡行情走势。

01 | 今年会一直震荡吗?

都说今年是基金的小年,那么下半年会继续这样一直震荡下去吗?

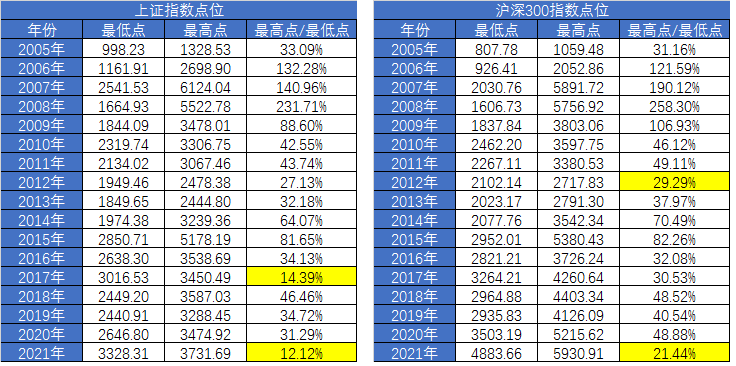

我整理了一下A股历史上每年的点位:

就目前看,今年上证指数的波动只有12.12%,沪深300的波动只有21.44%,都是历史最低。

那这种小波动,会一直保持下去吗?我觉得,不要被短期几个月的震荡给迷惑了。

从历史上看,不管是上证指数还是沪深300,从2005年到2020年,16年间,如果用每年当中的最高点和最低点相比,最高点大部分都比最低点高出30%以上

过去16年,上证指数波动最小的2017年是14.39%,第2小的是2012年27.13%。沪深300指数波动最小的是2012年29.29%,第2小的是2017年30.53%

总之大部分年份,要么暴涨,要么暴跌波动都非常大。要么像2020年,又有大涨又有大跌,但从来都不是什么震荡市。

现在的震荡,只是阶段的表现而已,未来大概率还是会以暴涨或者暴跌收尾的。

大家现在关心的是,震荡结束后,到底是会上涨,还是下跌?

定投君注:我们投资基金的本质,就是承担着每年30%以上的波动,最后获取年化10-15%的收益率。很多人只看到收益高,但都没想过承受的波动其实更大,远大于最终的收益。这也是很多人想要高抛低吸的原因,如果成功,最终的收益将会远大于无脑持有。

02 | 上涨和下跌的原因

是什么在影响股票的上涨和下跌呢?长期市场走势其实是可以由一个公式来预测

股价 = 净利润 * PE估值

1. 要么就是估值保持不变,净利润上升推动股市上涨。

但企业利润的变化是缓慢的,3个月更新一次季报,一年更新一次年报。通常而言,对一家企业而言,上个月和下个月基本上是不会有任何变化的。

所以净利润对股价的影响是缓慢和长期的,体现到走势上:

2005年,沪深300最低800多点,2009年最低点1600多,2014年2400多点,到了2019年,3000点就已经是最低点了。

随着时间的推移,最低点位在不断的抬高,这就是企业盈利在托底。

2. 要么者净利润不变,估值上升,推动股价上涨

相比净利润的缓慢变动,估值的变化就激烈多了。像去年受疫情影响,大多数企业的利润增速并不高甚至是下降的。但去年的行情依然很好,核心的原因是央行放水,推动估值上升,使得行情上涨。

而大部分熊市,实际上都不是因为上市公司的整体利润下滑了,因为全部上市公司的净利润通常是只上升而很少下降。即使是在熊市,可能一年下来,整体利润还是提高的。

在下跌行情,或者熊市的时候,股市下跌,大部分时候都是估值下降导致的。

3. 我再小结一下,行情由净利润和估值两个因素决定

净利润的变化较慢,是按年来变化,而且通常是只上升不下降

而估值的变化较快,可能短期就会有很快的上升或下降。

03 | 今年的情况

那么今年行情和往年最大的不同,就是企业盈利上升和估值下降的矛盾。

1. 我们先看企业盈利

我们都知道,去年(2020年)因为疫情的影响,经济并不好,2020年GDP增速仅2.3%。特别是去年一季度,武汉封城,全国抗疫,影响最大。

而今年,是经济全面复苏的一年,一季度GDP增速高达18.3%,2021年GDP增速普遍预测大于8%,远远好于2020年。

那么在股市里又是怎么体现的呢?

在去年年底的时候,因为上市公司年报还没发布,所以我们在统计上市公司净利润时,实际上统计的是2019年4季度到2020年3季度的净利润。

2020年报和2021年一季报都在今年4月份披露完毕了,所以我们现在看到的净利润,其实是2020年2季度到2021年一季度的净利润。

而2021年一季度的利润,是远远好于2020年一季度的利润

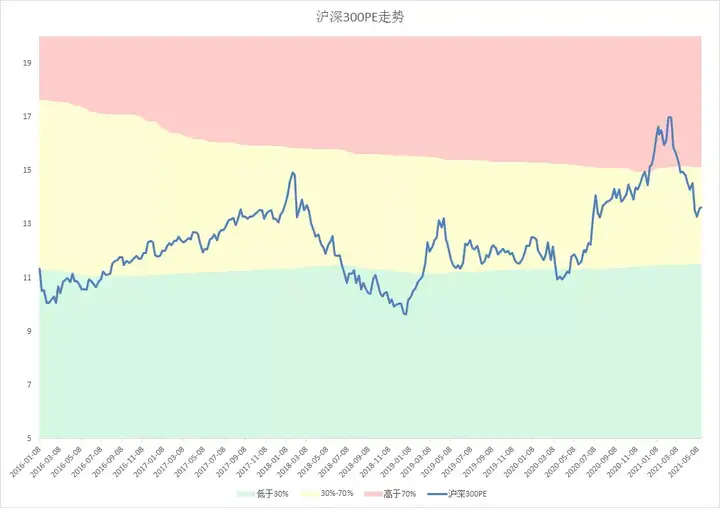

随着年报/一季报的披露,体现到估值上,就是明明这几个月,沪深300就是震荡,并没怎么跌,但PE却大跳水。

PE走势和行情走势完全背离,归根结底就是因为上市公司净利润的增长。

如果看下半年,毫无疑问今年会大幅好于去年,随着时间推移,估值水平还会继续大幅下降。特别去年2季度,GDP增速只有3.2%,今年肯定会继续大幅增长。

2. 再看估值

理论上,如果估值不变,企业利润上升,股市应该涨。

但现实里,就是没法保证估值不变。

事实上,今年估值下降的压力还挺大。

因为去年疫情,为了提振经济,央行放水,资金很多都涌入股市,导致估值提高。

去年上市公司的盈利增长不大,但行情却很好,估值提高就是主要原因。

但是今年经济复苏,加上去年放水严重,导致今年的通胀升高,为了控制通胀,就不能再继续放水了,否则有可能导致严重的通货膨胀。在流动性收缩,资金紧张,就有可能导致估值的下降。

3. 再看这个公式

股价 = 净利润 * PE估值

所以今年行情怎么走,就是净利润上升和估值下降,这两个要素之间,谁能压倒谁。

希望上涨的人,是看到了净利润上升

担心下跌的人,是担心流动性收缩,导致估值下降,股市下跌

目前市场还没有达成共识,所以就这样起起落落,震荡着。

但不可能一直这么震荡的,就像我们前面说的,A股的本质是暴涨暴跌,而非震荡。选择方向是早晚的事,不确定的只是时间。

04 | 我们现在的位置

聊完了基本概念,在聊行情前,我想再说下现在的估值。

从点位上看,当前沪深300指数并不算低

目前的点位接近2007年和2015年的高点,很多人说现在已经处于高估了。

但点位只是点位,如果点位高就是高估,那美股相比2007年都涨2倍多了,早就该崩盘了,可到现在还很坚挺。

只看点位说高低,就像刻舟求剑一样。2007年中国GDP27万亿,2020年GDP101万亿;2007年北京平均房价一万出头,现在平均七八万,都是翻了几倍上涨。十几年来宏观经济,上市公司盈利都有了天翻地覆的变化。

所以只看点位并不正确,衡量是否高估,更客观的指标应该是PE。

同样是5000点出头,2007年的时候,PE高达40倍以上,2015年的时候,PE最高18.25倍,而现在的PE只有13.63倍。

虽然点位差不多,但是估值水平却是在不断下降的,完全不是一码事。

而如果看PE走势图,我们可以很明显看出,现在这个位置,就处于可上可下的位置。

说不上高估,因为历史上估值可以比现在高非常多,而且13.63倍从绝对估值上看,也确实不高。

但也没法说低估,毕竟过去两年涨了那么多,也是事实。

05 | 未来可能的行情走势

在这种不上不下的位置,未来行情会怎么样呢?

我很少聊行情,因为很多人其实不希望看分析,而是希望能直接给出一个判断,告诉他们未来是会涨会跌,而这是我做不到的事。

我并没能力去预测涨跌,只能分析下有可能出现的情形,制定策略,当未来市场真的按照某一种情形去演绎的时候,应该如何应对。

理解我的意思,不是预测,而是分析可能,未来根据不同的情况进行应对。

未来其实就是三种可能

第一种情形,今年不涨

前面已经分析过了,随着经济复苏,估值会随着定期报告的披露,不断下降。

我个人预测,如果一整年都不涨,等到2021年年报披露结束之后(明年4月),沪深300的估值甚至有可能重回绿色低估区间。

在当前存款大搬家的背景下,进入绿间,其实就已经有非常大的投资价值了。今年小年,那明年就很有可能是个大年。

这就是以时间换空间,无招胜有招必胜的傻办法。随着时间推移,指数估值慢慢下降,酝酿下一波行情。

第二种情形,下跌

可能很多人最担心的就是怕下跌,而我正好相反,如果真的下跌,可能是最好的情形。

因为去年二季度GDP增速仅3.2%,受疫情影响严重,今年肯定会大幅好于去年。等今年半年报公布之后(8月,还有2个多月,时间并不长),沪深300的PE还会有一次大幅下降。

而如果同期再来一波大跌,不需要多,只要上证指数跌到3000点,大概15-20%的跌幅,全市场的估值必然会重新回到去年2700以下的绝对低估水平。

所以在我的理解里,最极端的风险,就是15-20%的下跌,如果真的跌了这么多,毫无疑问,机会就又来了,又到了劝你不要定投,而是要大笔买入的时候。

但要知道去年可是全球疫情,一片悲观绝望的背景下才跌到2700的估值。今年不管是从情绪,还是经济都是远强于去年的。

所以指望跌到3000的难度很大,我猜如果能跌到3200,10%的跌幅,可能就会有很多价值投资者入场抄底了。

第三种情形,立刻上涨

今年如果还继续涨,现在已经重仓基金的肯定是赚的盆满钵满。

但是,要知道2019年和2020年,A股已经连续涨了2年。今年之所以很多机构预测今年是小年,而不是熊市,归根结底是因为预测今年利润提高,会把估值从高估给打到合理估值去。

要知道股市不会真的就那么容易一路突突突涨到天上去,本质上要么靠企业利润增长,要么靠估值提升。

而今年复苏明年肯定是不可持续的,明年的经济增速会下滑,如果涨多了,又导致估值进一步提高,那明年就尴尬了。

明年的情况就是股市连续大涨3年,估值高高在上,企业盈利增速下降。

不管是净利润还是估值,都很难推动行情进一步上涨(除非真的快牛,涨到泡沫去)

大涨3年后,明年就不一定仅仅是小年,甚至又可能变熊了。

06 | 小结

1. 股价 = 利润 * 估值2. 2020年是利润不增长,估值推动行情上涨

3. 2021年是利润大幅上升,估值有下降压力

4. 如果今年不涨,就是时间消化估值,明年机会变大5. 如果今年下跌10-20%(别指望重回2700了,做梦呢),大概率是抄底的良机6. 如果今年大涨,那明年的压力就会很大。

7. 站在我的角度,我更希望是今年来个大跌,让我养鸡场3号有机会快速满仓。如果没大跌,震荡一年,让我慢慢买到满仓也行。最好是别涨,否则明年就被动了。

注意:投资有风险,入市有风险!