定投君:近期很多粉丝小伙伴分享了自己的投资故事,内容都非常的不错,未来一段时间都打算分享不同人的投资故事。

这篇分享比较长,但数据很多,说明对于投资,作者是自己整理了很多数据,做了很多对比和思考才得出的结论。我觉得非常有价值。

本文作者:世界很美,而你正好有空。

投资故事有点长,横跨7年时间,接近5000字和几十张图片。

我始终认为投资不是一个人的事情,是天时地利人和等多因素造成的结果。

在这里我要感谢一下自己多年加班挣得的启动资金,父母委托大笔资金给我练手的信任,公司给予的升职加薪,政府提供的税收优惠等福利,还有一些朋友给我的支持与鼓励如定投君,也大,孟岩等等。

01 | 初遇到牛市,但结果。。。

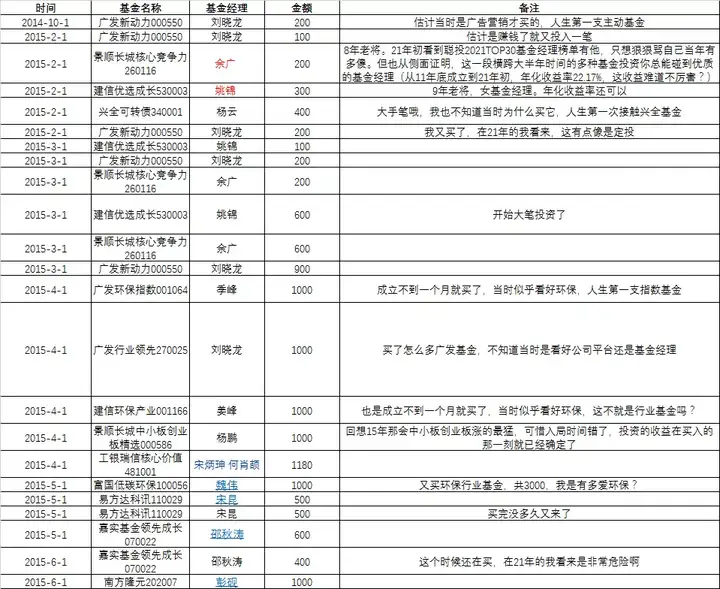

我的投资故事最早可以追溯到14年10月,当时我正在读大四,那是一个神奇的开端。

虽然金额不多,但就是这么开始的。

上表只记录了买入的数据,算下来陆陆续续买入了1.3万多元,但总资金只有0.6万左右,期间有多次频繁的卖出由于数据久远且杂乱就不计入了。现在回想起来这不就是一路追高,频繁操作,追热门吗。

另外在15年6月大幅动荡时我还有2-3千的利润,但是不知怎么了就是不卖出,直到利润亏空装死熬到了17年8月要用钱后以一个活期利息收场。这就是我经历的第一波牛市,后面直到18年6月我才又捡起了基金投资。中间可以说是空白了3年,这3年我基本上只投资保险理财。总结下来就是如下图说的,第一轮牛市下来,我不知道吃完要赶紧走,留下了自己默默流泪买单。

02 | 也许就这样积累了人生的第一桶本金

不知道大家当初是如何积累本金的,我在这段3年的时间里基本只买一种产品——各种保险公司中介不分品牌不分公司大小只看年化收益率和到期时间的理财险(即投连险/万能险/养老险等等)。期间在互联网等平台买过几十笔理财险。

你们也许好奇我为什么只买理财险?

1. 作为金融行业相关从业人员,银行线上线下网点推出的各种理财产品要么收益率低要么门槛太高了够不着,遂放弃了

2. 作为互联网原住民,也许天生喜欢快捷方便的线上理财服务。

3. 那段时间的理财险是真的香啊,年化收益率5-8%,在加上平台给的一些福利就觉这是真爱了。

4. 那段时间对于p2p始终觉得是骗子,倒不是觉得他显示的收益率太高觉得虚假,只是我看到某头部平台的借款人信息(收入来源,借款用途,担保等等)感觉不靠谱,谁能想到没过几年各种暴雷,国家大力清退,事后想想我当时应该是觉得他们风控做的太烂所以没有投。

现在回想起来,那段时间可以说是债券市场的牛市,但是我本人基本不买债券型基金(被基金深深伤害啊),说不定那时候买债券基金收益会进一步提高呢。还有那个时候这种理财型的保险销售非常火爆,有时还要抢购,当然也有国家大力推行的因素,不过到了18年保险姓“保”,这种理财型的保险越来越不香了,收益率降低,赎回条件苛刻(要5年才能无条件赎回),最后我又不得不买基金产品。

这是我为数不多的p2p投资,当时正好发了第一笔工资,可能很多人都是孝敬父母或让爸妈帮忙存着或者直接犒劳自己了,而我却选择了p2p,借给了一个陌生人,换得2年共12%的收率,事后想想这得有多大的心才敢借贷给陌生人而且一借出就是23个月,多难熬啊。也许就是这样陆陆续续存下人生的第一桶本金,虽然辛苦但依然默默坚持着。

如图再举几个例子,

1. 当时为了抢理财产品,常常等到深夜10到11点,也有大清早去抢购的

2. 有时甚至发动父母投资这个,可能就是这样一步一步获得了父母的信任给了一大笔投资款可以供我运作,为未来的基金投资做了些铺垫

3. 还有由于是定期理财而且是工作日到期或者年终奖刚发完,抽不出空而且银行卡限额,遂发动父母帮忙解决银行卡支付问题,简直就是在与生命赛跑。

4. 不过当中也遇到了坑货,当时以为是个宝,没想到是个坑货,不过占比较小影响不了根基。

如果不是买理财,而是买基金?

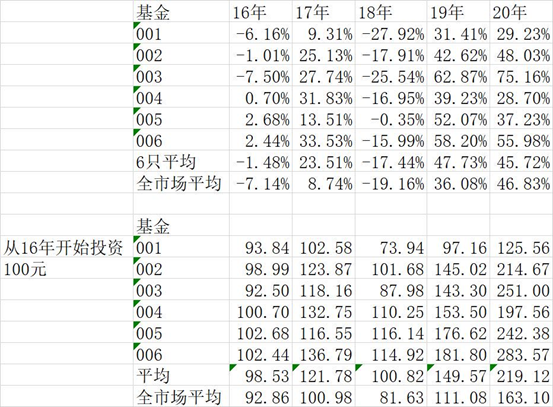

从15年10月到18年10月这期间,在21年的我看来可以说是做了一个相对靠谱的投资。

过去的事情无法改变,假设我16年认识定投君并跟着他投资,看看下列表格回测的数据,16年到18年,选择定投君的积少成多6只基金,坚持了3年下来,最好的情况是0收益最差亏20%,你会怎么想,估计不管定投君老师说什么都没用,身体会是非常诚实认为他就是个骗子,欺骗了我3年的感情。

就好像14年到15年我那会深深受到基金的伤害,哪怕损失相对较小,我也不敢大资金试水,只敢老老实实买理财险。

投资是认知的变现,你不可能赚到超出你认知的钱,如果赚到了那也只能是运气,靠运气赚到的钱现实世界有的是办法让你吐出来。

也许自己一步一个脚印获得3年15-20%的收益率对当时的我来说是非常靠谱的(这就是认知的变现),期间我通过加班获得了初始启动资金,与父母相互配合投资获得了父母的信任并提供资金支持,政府给予的人才补贴,公司的升职加薪,有足够的耐力等待时间的玫瑰花开等等。

假如我能够早点认识定投君也许我就不会错过18年的最佳投入时间,19年的的大量收益。我是19年5月认识定投君的,星球成员44号(序号虽然不好听,好歹也是前50名),虽然20年的收益我全部吃到了,但是也以19年几乎0收益为代价得到的,这个缘由后面再说。

03 | 2018年后重新开始养基

大家刚认识定投君时肯定都有一个过程

1. 要么就是以为捡到救命稻草一样总算遇到对的人了,

2. 要么就是估计他没准又是一个新的骗子指不定等在哪里背地里收割韭菜

3. 要么就是现在的投资方法依然在赚钱,定投君的投资方法似乎有些道理我再看看等等,变成等等党。(我就是这样,拿着自己的钱去验证别人的投资思路,碗里有菜有饭,还惦记着锅里的,想要开辟第二条赚钱道路,最后玩砸了)

第一轮定投经历

我开始了基金定投,期间只坚持了4个多月,发现总是亏钱,莫非基金又是来骗我钱的,重演15年的历史?

所以到了9月份我就暂停了,一直又熬了一年刚回一点本金就卖出了,只赚了了个余额宝收益率2-3%。

现在回头看我这次买基金还是比15年那会有一定的进步。我买到的葛兰的医疗健康,朱少醒的富国天惠成长,刘彦春的景顺长城新兴成长,何帅的交银优势行业混合,海外的有纳斯达克100指数,中证互联网指数。

以上是我的第一次定投,国内国外都有优秀的基金经理,一套组合拳下来少说有3-4笔牛逼基金,但最后依然是赚了个寂寞。本来是一个好的微笑曲线左侧建仓,然而在低点的时候我停掉了,在稍微回本的时候就匆匆卖了,白瞎了我一年多的投入啊。

第二轮定投经历

没过多久接下来我又开始了第二场定投,在各平台摸索的一边后选择了最普通的定时不定额定投300和500,那个时候流行什么智慧定投,500日平均曲线定投,某大V的一推指数各种方法定投(后来我也没学会,而且金额要求较高就放弃了,最后发现果真还是不适合我)这些定投数据我就不晒了。

当时还发生了一件神奇的事情

20190222我选择的定投目标收益5%,那天平台发短信给我说你已经达到目标收益率5%(不要怪我胆子小啊)问是否要退出交易重新开始

那天是周五,考虑了2天我周天提交了不可撤销的卖出申请,没想到周一开盘上涨5.6%,可把我乐坏了,但是我又担心周天提交的卖出周一的收益涨幅我是否能够吃到,问了一大圈同事(那时还没认识定投君)得出了不同的答案,还好周二收益到账,10%多,足足翻了一倍,可以说是天降横财惊喜暴击,对平台充满了信任,不过现在想来也为后来的投资失败买下了伏笔这个稍后再说。

第三轮定投经历

后来觉得定投赚钱太慢了,我是存量资金巨大,必须找到新的投资方法。

恰巧看到市面又推出新的的投资方法---股票基金货币基金债券基金黄金etf海外指数的6大基金融合投资产品(具体产品我就不提了),有了前面对的信任,我立马开始了第3场定投

从5月开始陆续大笔定投到年末,期间有幸砸中了8月份的最低点,收益也还不错,在这段时间老大有说积少成多基金组合,养鸡场1号, 30%底仓然后金字塔加仓等方法,然而时间又各种各样的交叉与错过,就没有认可老大的投资思路,只是很小的一部分资金试水。

就这样到了2020年3月份,我X这是什么情况,发生了什么?美股3次熔断,感觉要骗我的钱

第四轮买基经历

当时其实是比较心虚的,但定投君明确提示这是最低点附近,那时候经过思考,果断退出旧平台破釜沉舟,投入老大的组合,当时就想如果最后不赚钱,反正可以找到责任人,大不了认命了。

(定投君注:2020年3月18号文章2700点,我建议你不要定投)

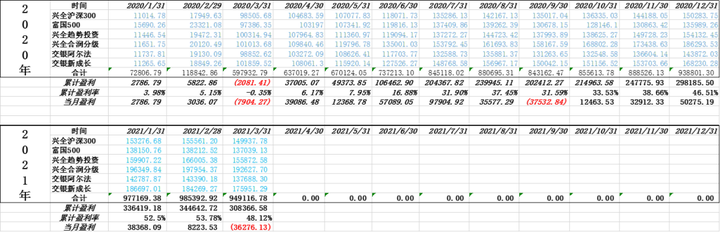

上面这张图是我过去的加仓点位

期间经历过20年1月疫情加仓,2月末3月初的美股熔断原油谈崩2700点抄底加仓等等,造成的结果就是我有8成的仓位在2700点,可以说是那怕后面再有一次暴跌到2700点我也不怕了。

上图为2020年至今的跟投盈亏情况

去年全年只有2个月亏损了,8成的胜率,而且6-8月是收益的集中爆炸,盈利从不到4万暴增到20多万。

有时候就是这样,在投资生涯中80-90%的时间是平淡无奇的,但如果在闪电打下来的时候你没有在场,那么收益确实会不尽人意,虽然无法预测股市走势,但是我们可以默默等待,时间的玫瑰总会开花。

虽然后面有所回调,但是11月的时候又回来了,并且在21年1月在此创出新高,随后就是2月收益又在爆炸,很多人都觉得年后肯定又会涨涨涨,然而现实就是不安套路出牌,一路暴跌,各种打回原形。

上涨行情适合入门和操作,有赚钱动力学起来贼快;而下跌行情则适合读经典,至关重要的道理往往是在亏钱中领悟。

通过记账,看到2月还是有收益的,也就心安理得了。把自己的预期降低一点,比如每个月收益率1%,放平心态,也就更好的面对这份投资生涯的必经之路。

04 | 投资的一些思考

不知道大家是否会月末记账,定投君说过数据会让你发现很多真相,下面是我开始认证研究定投君老师的各种方法后的一点心得体会

(定投君注:这些数据是该粉丝自行整理的)

A股就是这样的暴脾气,总是暴涨暴跌,每年10-30%的回撤,没办法只能默默忍受,下跌是对所有人的考验,不管投资逻辑再好听,跌的时候就是在亏钱。如何面对亏损,是每个人都要想清楚的一个问题。

下跌对投资无害,有害的反而是试图只涨不跌的心态。资本市场的基本规律是上涨的幅度总比下跌的幅度大,即使是被百般嘲讽的上证指数,30 年也是 36 倍的巨大回报。

试图回避下跌也会错过上涨,最后两两相抵几乎不赚钱。

长期持有,虽然要接受下跌的损失,但也最大幅度赚到上涨的收益,上涨幅度总比下跌大,最后成为我们到手的收益。对于我们这些没有能力预判未来的小伙伴们,坚持待在场子里才是最明智的选择。

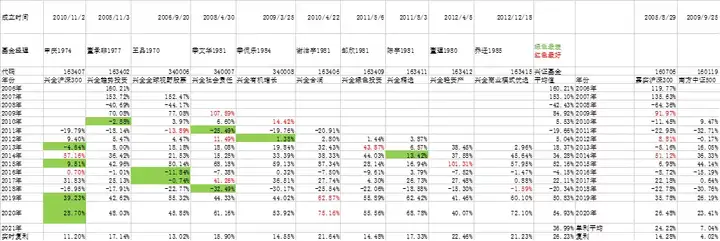

还有可以去算一下每笔交易的时间点位,然后算出自己大部分成交金额的点位,我自己的是2700,但我后来知道很多人都用3000点或者调侃3000垃圾后,决定用3000点做个测试,好处是减少了一定的数据量,给自己留了一个300点的安全垫。然后得出了如下图片。历史上穿越了多少次的3000,如图兴全系的只有几个红色的失败,其他绝大部分都是成功的。

还有如下图可以得出很多心得体会,由于字数太多我就不一一列举了。

05 | 最后想说的就是

投资实盘已经有很多了,我们不是最聪明的、也不是能力最强的,但如何选择靠谱的主理人是一个关键但很少有人解决的问题——主动承担和大家一致的风险。

抄作业多年,姑且算是个老手吧,我曾经遭遇过这样的焦虑。

大 V 推荐了某个投资,表示他自己买了,我就跟着买了;过几天他又推荐了某个投资,他买了,我也跟着买了。

很快,我没钱了,但大 V 还在不断推荐,仿佛他的资金无穷无尽。而且年终复盘时他的收益总比自己推荐的投资高。

后来我想明白了,抄别人的作业不但要关心他买了什么,更要关心他动用自己全部身家的多少比例。这个比例,才是他的真实态度,没人会拿自己的本金开玩笑。

最后希望大家最后早日实现自由,放下焦虑,躺赚10%!

注意:投资有风险,入市有风险!