2019年8月9日估值文章《2774点与历史低位估值对比》的结论是明显的处于底部

2020年2月5日估值文章《2818点和历史低点的估值对比》明确的说毫无疑问,现在就是低估

2020年3月19日文章《2700点,我建议你不要定投》明确的说不需要用3-5年,只要用一两年的时间,乐观点,可能几个月后,你一定会感谢现在勇敢的自己。

牛市高点止盈比熊市低位买入更难,在过去历次低位都成功的提示了低点,现在重回低估的可能性越来越小,未来的估值文章将会更多的分析是否已经高估了。

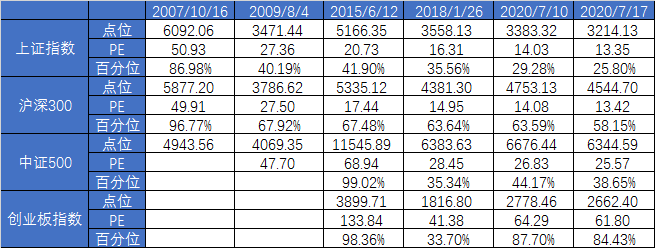

01 | PE估值

7月17日沪深300点位4544点,PE13.42倍,PE百分位58.15%。目前的PE开始接近2018年1月,距离2015年牛市高点还比较远

中证500点位6344点,PE25.57倍,PE百分位38.65%。

从PE上看,现在估值不低,只是在接近2018年高点水平,但离牛市高估的距离还很远。但是要注意,目前创业板的PE已经远超2018年了。

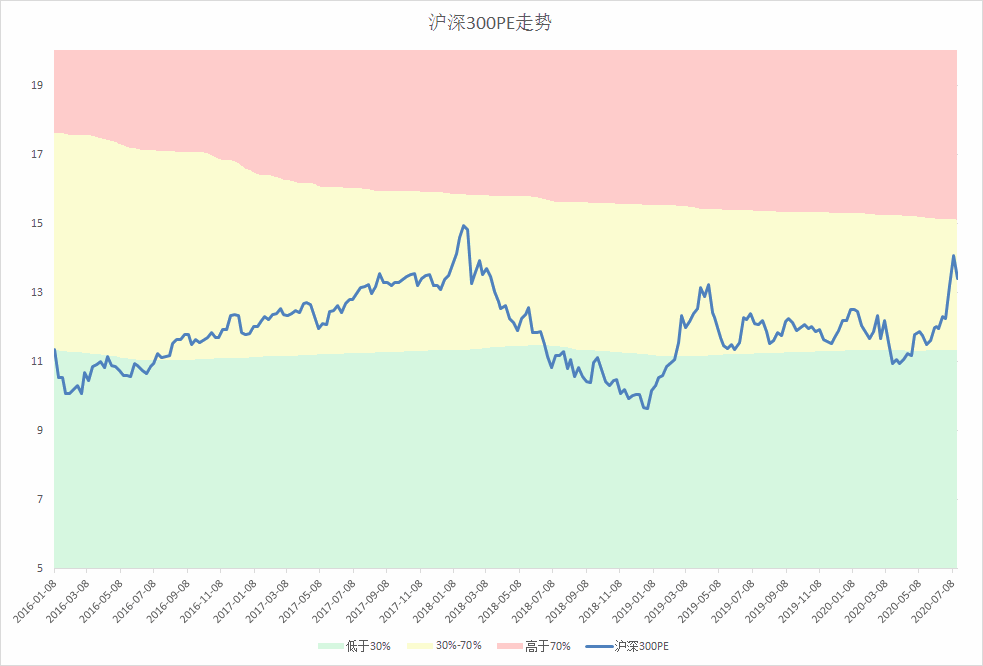

沪深300历史PE走势图

沪深300从2015年至今PE走势图

从上面2张图可以看出,沪深300指数30%百分位有较强的支撑,而70%百分位是较强的压力位。所以非常直观,现在正常估值,还没进入红色高估区。

中证500历史PE走势图

中证500从2015年至今PE走势图

同理,目前中证500指数处于正常估值区间,还未进入高估区间。

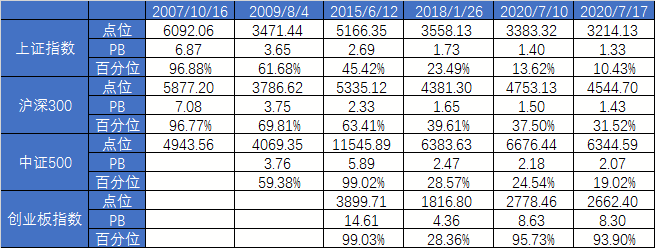

02 | PB估值

沪深300PB1.43倍,高于历史上31.52%的时间

中证500PB2.07倍,高于历史上19.02%的时间

目前市场的PB水平,不要说和牛市比,和2018年3558比距离都差了一截~但是要注意,目前创业板的PB8.3已经远超2018年1月4.36了。

整体来说,PB的估值水平显著的低于PE。

主要原因是净资产的波动较小,而净利润受外部环境的影响较大。受疫情影响,上半年大多数企业的经营业绩毫无疑问是受到影响的,使得上市公司的全年净利润偏低,而导致PE较高。

PE和PB小结:

1. 从PE上看,300+500正在接近2018年3558的估值

2. 而从PB上看,300+500距离3558还很遥远

3. 但是我也注意到,目前创业板的PE和PB已经远超2018年1月的水平,结构性高估明显

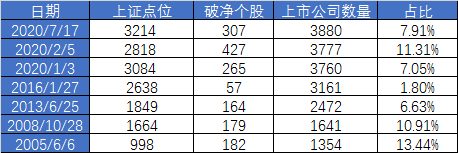

03 | 破净资产股票

通常我们用破净资产的股票数量来反应熊市的恐慌程度。

2月5日,破净个股数量达到427家,破净个股占比11.31%

7月18日,破净个股有307家,占比7.91%。相比上周有所增加,但是数量依然很多。

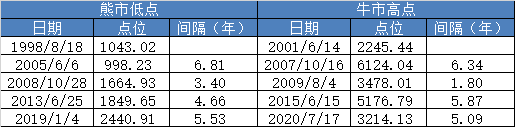

04 | 牛熊市间隔时间

目前看,2440大概率将是本轮熊市最低点,距离2013年的1849点间隔5.53年,处于合理的间隔区间。

如果看未来的牛市,现在距离上一次牛市高点过去了5.09年,现在是不是已经处于牛市周期中了呢?

也许“不识庐山真面目,只缘身在此山中”

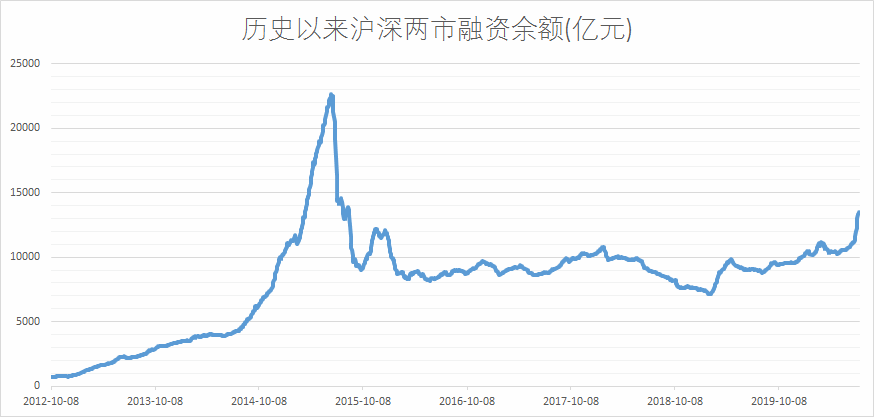

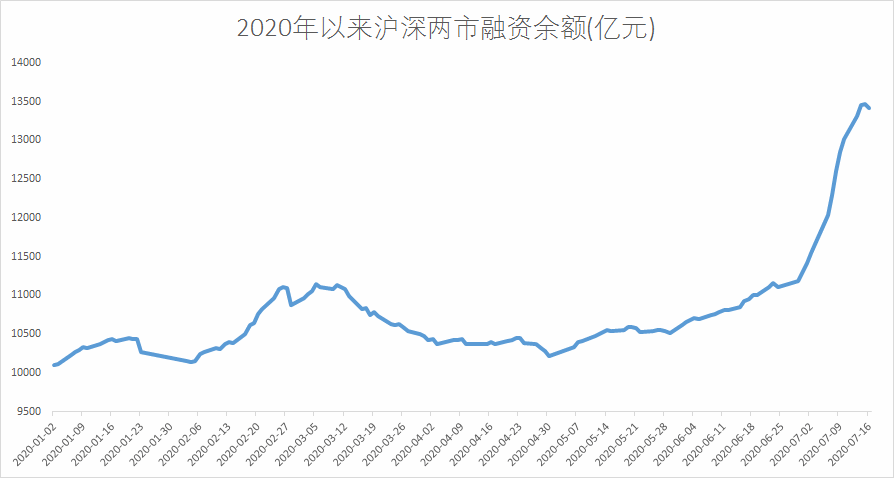

05 | 融资余额

融资融券开通较晚,无法与历史熊市低点对比。这个指标用于对市场情绪的观察。

当余额上涨时,说明市场趋于乐观,借钱炒股的人变多。

融资余额下降时,说明市场趋于悲观,都在还钱。

6月30日,融资余额11313亿

7月10日,融资余额13013亿

7月16日,融资余额有13419亿

这周虽然跌了不少,但是融资余额依然在增加。

融资资金大幅流入,融资客非常的乐观。

06 | 沪深300盈利收益率与10年期国债收益率

盈利收益率:比如一个公司盈利是10亿,公司的市值是100亿,那盈利收益率就是10/100,也就是10%。换句话说,10%的盈利收益率代表如果用100亿买下一家公司,每年赚的净利润为10亿。如果换算到指数上,可以体现为一个指数的赚钱能力。

10年期国债到期收益率:相当于无风险收益率

两者的倍数:可以理解为市场对于权益类投资的风险溢价。

10年期国债收益率2.95%,目前利率水平较低。

沪深300盈利收益率7.45%,高于历史地位的水平,又低于高点水平

沪深300盈利收益率和10年期国债收益率的比值2.53倍

但从上图可见,不管什么原因,当该数值大于3时,无一例外都是绝对低位!

而在熊市低位震荡时,该数值的上下区间大约在2.5-3.5之间。上周短暂的降低到2.28倍,已经脱离了震荡区间。

本周回调后又下降到2.53倍,重新回到低位震荡区间。

我认为低于2倍就可以认为进入高估区,低于1.5倍就可以认为极度高估

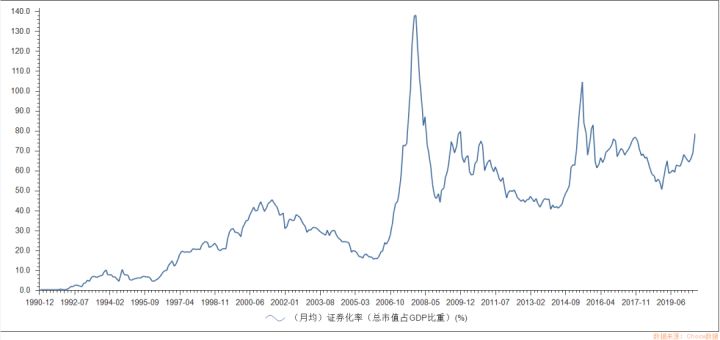

07 | 证券化率

证券化率俗称巴菲特指标,“巴菲特指标”的计算基于美国股市的市值与衡量国民经济发展状况的国民生产总值(GNP),巴菲特认为,若两者之间的比率处于70%至80%的区间之内,这时买进股票就会有不错的收益。但如果在这个比例偏高时买进股票,就等于在“玩火”。

A股市场发展的时间不长,早期处于从无到有的阶段,近10年证券化率才有参考价值。

目前证券化率77.82%,虽然还不高,但是也大幅上升了。

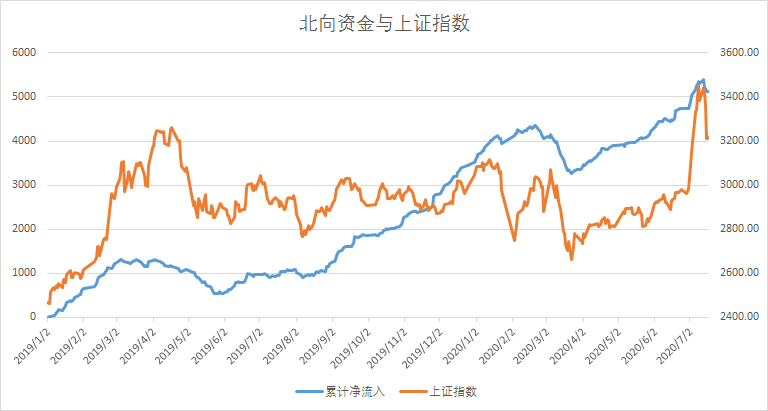

07 | 北上资金

从2019年以来,北上资金和上证指数有非常强的关联性。

7月份以来,北上资金净流入393亿,但是本周是净流出191亿的。目前北上资金和短期行情走势还是有比较强的相关性。

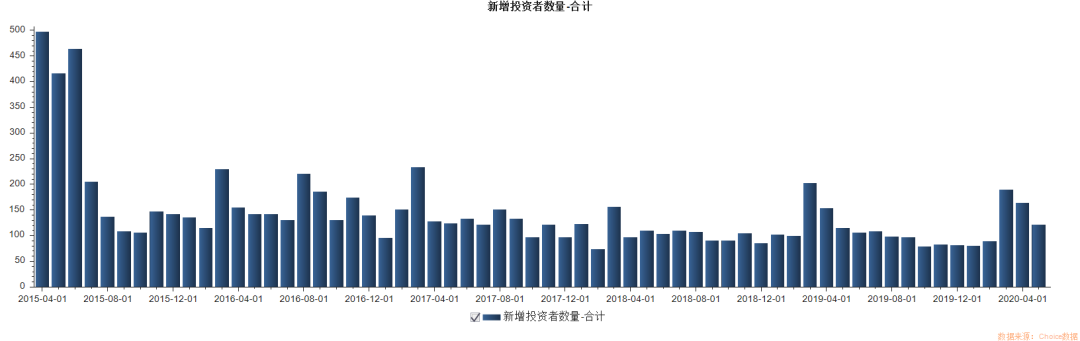

08 | 新增投资者数量

上图为中登公司每月公布的新增投资者数量

新增投资者数量很高的话,说明开户的人挤爆了证券公司,反映了市场情绪十分火热,散户集中入场。开户人数少的话,说明市场还没到狂热期。

2015年4-6月牛市高点时每月新增数量为497万,415万,464万。

今年3月份新增投资者数量189万,4月新增164万,5月新增121万。

如果只看到5月份的新增数量,目前还没到狂热的程度。但因为有一定的滞后,6月7月的最新数据还没有。需要继续观察~

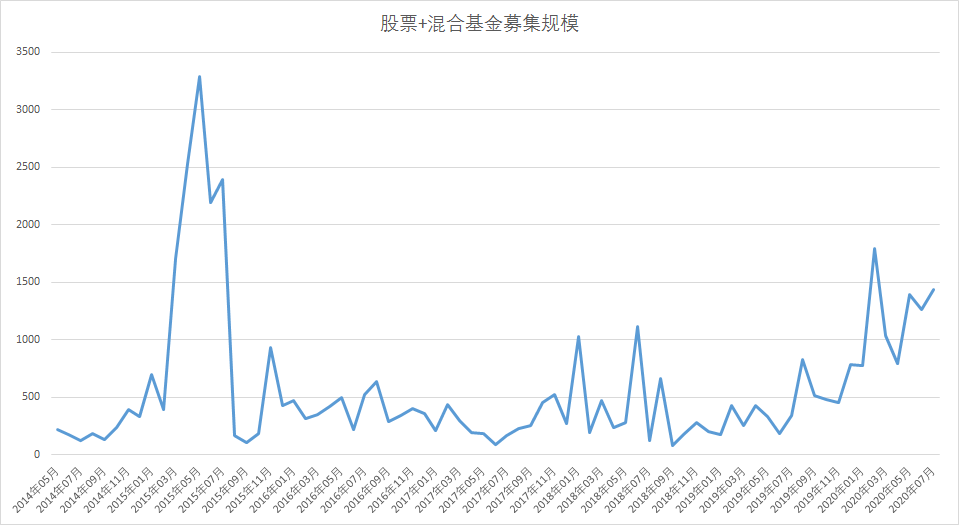

09 | 新发行基金

上图为2014年5月至今新发行的股票型+混合型基金的募集份额。

如果募集规模暴增,说明投资者踊跃入市买基,市场行情十分火热。

可以很明显的看出,今年新基金募集规模明显上了一个台阶,从去年每个月募集不到500亿,猛增到1000-1500亿区间。

而7月份,目前只过了一半,新基金募集规模已经达到了1433亿。7月份很有可能会创出上一轮牛市以来的新高。

但目前还没有超过2015年牛市的高点。现在新基民入场速度还不是很快,继续观察。

10 | 证券指数

券商是牛市风向标,从去年最低点466起算,到现在的913点,已经翻倍啦。

但如果牛市的话,正常应该是要超过上一轮牛市高点的。目前点位和2015年牛市高点的1746相比,还处于中间位置。

11 | 小结

1. 从PE上看,目前已经进入了合理偏高的区间

2. 但从PB,破净资产股票占比等大部分指标上看,虽然涨了不少,但是离高估还很远

3. 新增投资者数量,新基金募集金额,融资余额等情绪指标看,也还未全民入市存款搬家的时候

4. 随着下跌,沪深300盈利收益率与10年期国债的比值,又重新回到了熊市震荡区间。

总的来说,如果未来有牛市,现在应该是出于刚启动的阶段。估值不是很低,但也还远未到高估。

没人规定A股就必须要低估,正常估值未必就要跌到低估。也不是正常估值就不能投资,记住我之前说的,高和低是一个相对的概念。

我的观点依然是,如果完全空仓的,底仓依然要买,定投继续做积累本金,耐心的等待牛市的到来。

精华君温馨提示您,奖励将以货币基金形式发放至您的天天基金交易账户,请确保您的基金吧通行账号已通过实名认证且已绑定同手机号码的天天基金交易账号。如若绑定手机号过程中遇到问题,可联系天天基金客服电话95021咨询。

本(#优质原创帖评选#)活动,无需报名,您只需在基金吧发表400字以上的原创帖子,即可纳入评选池。每周二进行一期评定(节假日顺延),评定范围是上周一至上周末的原创优质贴,每周公布一次获奖结果。每期的奖励结果将在@天天精华君账号公布。活动时间:2020年4月1日至2020年12月31日。活动详情:http://guba.eastmoney.com/news,of110022,918614833.html

感谢您对基金吧优质原创帖活动的支持,精华君期待您发表更多优质帖。