01 | 转债打新

如果你打过新债,就一定清楚打新债是资本市场给全体投资者发红包。优势很多

风险非常小:基本不破发,即使破发也就亏几十块。

成本非常低:开户不用钱,不中签不用钱,唯一要做的,就是动下手指头操作,平均耗时30秒

收益非常高:最近很多可转债一上市,开盘收益率就是30%。1000元就赚300块,少的时候,赚个100块也正常。

时间非常短:从申购,到上市卖出,平均24天时间,周转很快

除了中签率低一点,基本上没什么缺点。但中签率再低也是零成本啊。动动手指,又不收钱,手机那点流量没那么贵。并且时不时会有100%中签的转债发行,送个几百块的红包他不香吗(比如东财转债和浦发转债)。

02 | 偏见

只要打过的,靠谱不靠谱自己心里都懂。

2019年单账户平均盈利5887元,夫妻两人再加父母,一个家庭4个账户去年赚2万很正常。这比起早贪黑上班赚工资容易多了。

但是,如果你试图向朋友建议打新债的话。

看你的眼神可能是这样。

只要你向你的朋友推荐过,就一定懂这个表情!

他们觉得你可能是被传销洗脑了。

这就是偏见。

不要说完全没接触的人了,我第一个微信交流群是2019年2月建的,理论上进群的都是想学理财的。但在群里晒了一年的收益,到了现在,还时不时还有人冒出来问,可转债怎么打?

真的很崩溃!!!

又没付学费,我有义务一直教吗?高峰的时候,我一天得回答十几次怎么打转债。

不知道的以为我推荐打转债能有多大好处似的?纯义务的好不好!

打过转债的自己看看从开户到中签,到卖出,全部的费用就卖转债时的1块钱,还是证券公司收的。和我有什么关系?

网上推荐可转债的,大部分都是为了卖课赚钱。

我推荐,是因为打新债真的能赚点钱,帮大家提高一点收入。

你打不打转债,和我一分钱关系都没有!

03 | 再一个建议

如果你过去1年,打新债赚了钱,可以考虑再听我一个建议:拿出1只转债赚的钱,只要几百块,给自己和家人买一份医疗险。

说起保险,很多人的态度,和上文的人看可转债打新一样:就像看骗子

不要自己把自己坑了!

90%的人,家庭收入还没高到能看不起2万元额外收入,但就是不愿意学打新债

90%的人,家庭财富根本撑不起一场重疾的花销,但就是不愿意学保险

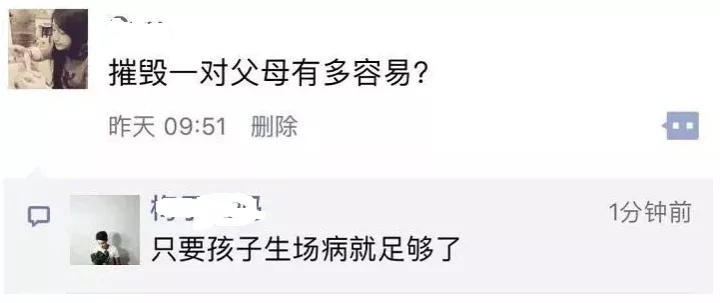

前几天看了一个视频,妈妈面对孩子跪着,双手合十,一下一下的拜着。孩子无辜的看着母亲的举动,完全不明白什么意思,还拍拍妈妈的头。什么事能让一个妈妈这么干?因为孩子生病了,没钱治!

河北省容城县有一个家庭,父亲42岁,育有二子,可谓幸福美满,2017年小儿子被查出患有急非淋髓系白血病m2高危,因为一场突如其来的疾病,陷入困顿,陷入绝望......

医生说,孩子需要吃一种叫‘米哚妥林’的靶向药,一盒56粒价格是65000元,一天3粒,一粒约1160元,一天3480。

为了看病,花了一百多万,家里能卖的都卖了,能借的亲朋好友都借了个遍,原来为了方便带孩子看病,一直没卖车。但还是孩子的命更重要呀,一辆车换了一盒药,一盒吃不到20天。

问自己,是家里有矿让你有勇气对保险说不?

04 | 花多少钱?

保险本质上很便宜,贵的是线下保险!

纯保障的保险非常非常便宜!!!

看看好医保长期医疗

5-10岁,1年196元

11-20岁,1年128元

31-35岁,1年339元

贵吗?就是中一只可转债赚的钱。

我这里推荐的是支付宝上的好医保长期医疗。

支付宝没给我广告费,你自己在支付宝上买,我1毛钱提成都没有。

我推荐,是因为真的很重要,花几百块钱,不再为重大疾病发愁,这种风险投资是无法覆盖的,只能靠保险!

推广一年的打新债,从没让大家用赚的钱入我的知识星球,但如果你没有医疗险,十分建议从转债里赚的钱,拿出几百块给自己和家人买个好医保长期医疗。

好医保长期医疗保什么?

1. 普通疾病或因为意外住院,超过1万元以上的医疗费,可以全额报销,可以报销最高200万的医疗费用

2. 100种重大疾病可以额外报销200万,并获取1万元津贴

3. 如果是癌症,可以报销抗癌特效药

4. 如果资金周转困难,还可以申请医疗费先行垫付

完全不再需要为大病没钱治疗发愁。

我认为这几百块,不要省!

05 | 是你自己的事

打不打可转债是你自己的事,关于打新债的问题,我现在已经懒的回复了,特别是对于那些已经入群好几个月的人。教你赚钱,还得等你有心情了再单独教?还当自己小学生吗,再说你也没付学费。

好医保长期医疗,买不买也是你自己的事,我又没提成。自己想好,反正发生大病,破产的人也不是我。

打可转债赚的钱原来就是捡的,打债赚的几千块里拿几百块把医疗险买了。拿出一小部分靠好运气赚的钱,来预防坏运气。

如果富,身家千万,可转债的一年几千块看不上眼,确实不需要买保险。

如果穷,很在意几百块,相信我,你比土豪们更需要买!