天天话题君首先想说,本轮的鸡周期是历史上较强的周期:鸡苗、肉鸡、鸡产品等鸡产业链各环节价格都纷纷创出了历史新高,相关公司股价也和产品价格同趋向上,相关度最高的银华内需混合基金年初至今更是上涨了近60%;市场上对于本轮生猪养殖周期拐点提前到来给了很高的期许,猪肉价格上涨,生猪存栏下降,相关公司股价开始提前反应,这也印证了之前说过的关于肉鸡股、猪肉股的投资逻辑。

那现在肉鸡价格、猪肉价格和相关上市公司股价涨这么多了,是否还有上升的空间?基金又该如何操作?在此我们不给出意见,我们更愿意用数据说话。

相关往期回顾:

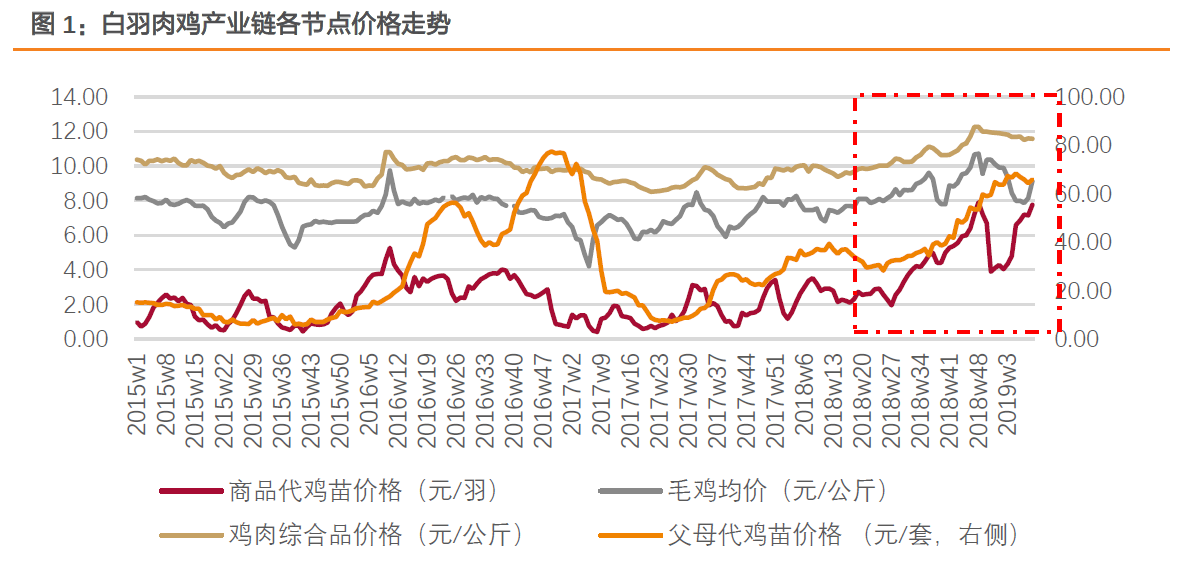

少有的鸡肉强周期

从鸡肉产业链来看,春节过后鸡肉价格回调了6%到11500元每吨的水平,目前鸡肉价格维持在11000-12000元/吨。

由于猪肉价格的上涨,预计2019年鸡肉价格均价在13500元/吨,高点可能达到15000元/吨甚至更高的水平;鸡苗目前价格是7-8元/羽,预计2019年全年价格维持在7元左右,最高可能会超过12元/羽。(通常鸡苗价格上涨幅度会领先于鸡肉价格)

在另一方面,猪肉价格和鸡肉价格存在一定的消费替代性,由于之前猪肉价格的低迷,此次春节期间猪肉价格开始回升,鸡肉价格也因此回落了6%;非洲猪瘟带来生猪去散户化,猪价上涨成大概率事件,等待4月生猪供给缺口凸显,届时猪价上涨将进一步推升鸡价格的上涨。

根据天风证券预计,假设2019 年父母代鸡苗均价55 元/套、商品代鸡苗均价7 元/羽、鸡肉综合品售价13500 元/吨(仙坛13000 元/吨),则我们预计2019 年净利润圣农发展43.5 亿、益生股份16.2 亿、民和股份13.4 亿、仙坛股份11.3 亿。55元/套为中性估计,其他情况可参见天风证券相关研报。

3 月12 日收盘市值对应2019年的利润,市盈率估值来看圣农发展10x、益生股份10x、民和股份9x、仙坛股份8x。而复盘来看鸡股的估值,上轮股价上涨阶段,市场一致预期盈利高点对应的估值,圣农发展9-20x;益生股份8-22x;民和股份8-26x;仙坛股份10-26x。

换句话说,以圣农发展为例,在上一轮股价上涨阶段中,启动阶段的估值为9倍市盈率,在上涨末期的估值为20倍市盈率,而目前根据机构所预测的2019年的利润来看,当前圣农发展对应2019年市盈率为10倍。

可见,虽然再次重现年初至今的涨幅已经非常难了,但禽板块仍有空间!且若生猪产能去化持续增加,鸡肉消费替代将进一步提升,叠加供给收缩的既定事实,鸡价有望进一步超预期,上市公司盈利将进一步上修。

相关基金:银华内需精选混合(161810)、工银瑞信农业产业(001195)

分析猪肉股最有效的一项数据——头均市值

之前介绍过猪肉股的逻辑,也推荐了一些重仓猪肉股的基金,目前猪肉股已经有很大的涨幅了,那是否还有空间呢?在这里我们介绍一些专门分析猪肉股的参数——头均市值

头均市值就是当前上市公司的市值/上市公司每年销售多少头猪。

我们根据昨天收盘的猪肉股市值跟踪一下:

温氏股份:去年总销量是2200万头,目前市值1978亿,剔除鸡,按70%算,头均市值是6293元,温氏股份历史头均市值最低是4000元,最高是12000元。

牧原股份:去年总销量是1100万头,目前市值是1038亿,头均市值是9436元,牧原股份历史头均市值最低是3300元,最高是16000元。

正邦科技:去年总销量是550万头,目前市值是364亿,去年剔除养猪外的净利润大概是15个亿,保守估算市值90亿,那么剩下的274亿的头均市值是4982元,正邦科技历史头均市值最低是1500元,最高是8600元。(对于非养猪业务的估值有出入,头均市值计算有一定误差)

天邦股份:去年总销量是216万头,目前市值194亿,去年剔除养猪外的净利润大概是2.5个亿,保守估算市值16亿,那么剩下的178亿的头均市值是8240元,天邦股份历史头均市值最低是2700元,最高是19000元。

从目前四大生猪个股头均市值看,由于年初至今各大相关公司的股价上涨,估值肯定不在历史低区域了,但离各自历史最高头均市值仍有一定空间。

相关基金:景顺长城内需贰号混合(260109)、银华农业产业(005106)、工银瑞信农业产业(001195)

虽然“养鸡喂猪”理论上上涨还有空间,但疫情风险、价格上涨不及预期等等风险也许注意,对于持有基金的小伙伴,也要时刻关注整个市场行情的变化哦,毕竟即使有空间也很难抵挡整个市场的下跌。

关于板块上涨逻辑,相关基金的持股分析、调仓分析、行业持股等情况,之前的文章均有涉及,由于基金一季报尚未披露,此前分析基于2018年年报,感兴趣的基友可移步文章开头的链接。

免责申明:

本文所提供的内容仅供学习交流,不构成任何投资建议。投资有风险,入市需谨慎。