2018年,对于养猪户来说是一年的寒冬,光2018年上半年猪价便狂跌了30%,亏损的同时非洲猪瘟的到来更是雪上加霜,就连代表中国生猪养殖行业的最高水平的加华种猪场也在今年一月爆发猪瘟。但与生猪养殖相关的上市公司股价却悄悄走高,背后的原因几何?

一、躲不过的猪周期

通常来说,对于一个周期行业的上涨,可分为业绩反转预期的上涨以及业绩兑现带来的上涨。而同样的生猪养殖也逃不过猪周期,所谓猪周期就是猪肉与价格供需关系的周期性变化。在我国,生猪养殖还是主要以中小散户为主,就如同股市的中小散户一样,生猪养殖的中小散户信息获取有滞后性、养殖交易有盲目性,同样是喜欢“追涨杀跌”,这边导致了我国猪肉价格呈周期性的波动,造成“价高伤民,价贱伤农”怪圈。

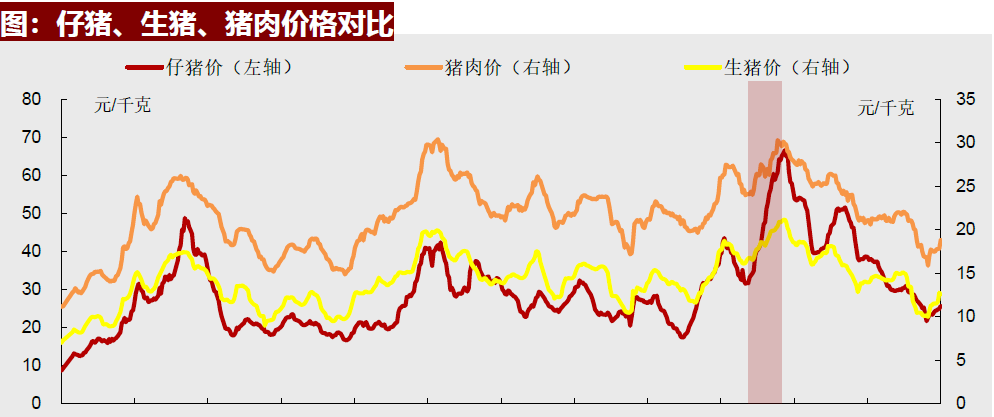

从过去的猪价历史来看,我国自2000年以来一共经历了5轮完整的猪周期。

第一轮2000年-2003年,第二轮2003年-2006年,第三轮2006年-2010年,第四轮2010-2015年,而目前所处的猪周期正式从2015开始的,从2015年4月上涨到2016年3月21.2/公斤见顶,随后一直跌到现在。有意思的地方在于每轮猪周期的时间线都在不断拉长,其中的原因在于持续的规模化与专业化,散户越来越少的话,未来影响猪价更多的因素在于政府政策、疾病灾害。

二、加速中小养猪户退出的不是猪价,而是猪病

在一个生猪生长周期里,即便是猪价大跌,养猪户也还能收回一定成本,甚至还能有盈利,但如果是生猪死亡,数十只数百头的一次性损失对于养猪户来说可能是灭顶之灾,而对于中小养猪户来说,养殖不规范、养殖条件设施欠缺更容易遭受猪瘟病的袭扰。我国爆发的非洲猪瘟90%都集中在散养户和中小型养殖场,值得一提的是非洲猪瘟有着超强的耐受性以及100%的致死率,猪瘟之下散户养殖压力巨大。

三、以史为鉴,规模化养殖是趋势

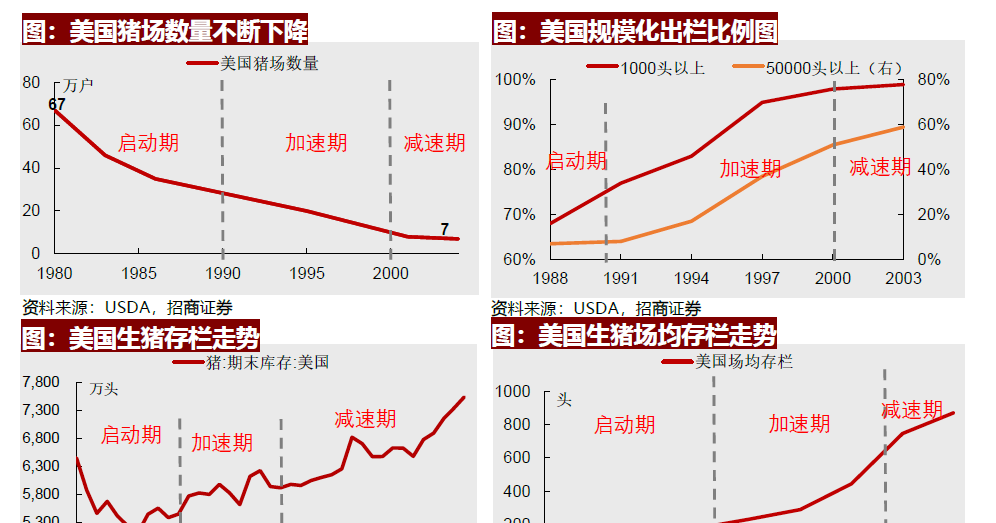

参考美国过去20多年的生猪养殖,养殖户从67万户下降到7万户,但生猪出栏量、规模化比例却在不断上市,也就是说虽然养猪户变少了,但具体每个养猪户的规模却在不断变大,这就是规模化养殖的结果。

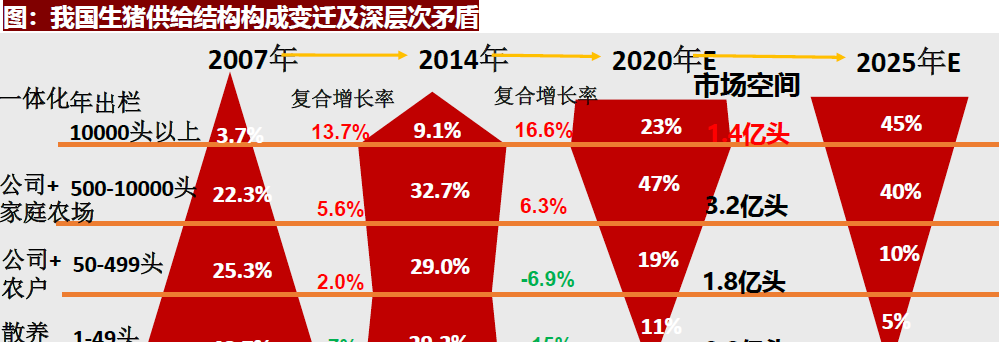

而根据农业部、招商证券预测,未来至2020年,对于大型养殖企业的一体化养殖仍能保持每年16.6%的符合增长率,而市场空间也能从2020年预计的23%提升至45%。

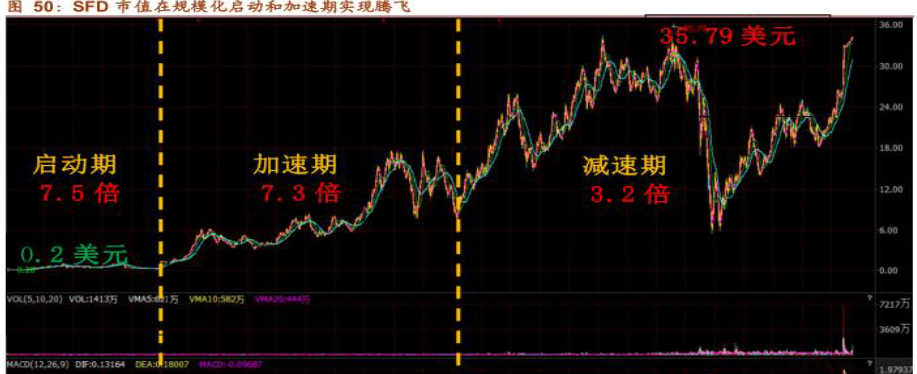

1984年,史密斯菲尔德(屠宰为主)在纳斯达克上市,1990年市值达到6700万美元;在美国生猪养殖规模化阶段的1990-2013年间,从启动期的0.2美元/股一直上涨到35.79美元,期间回报达到近179倍,市值年复合增长率高达33%,生猪造富能力怎容小觑?在2000至2010年间,市值年复合增长率高于10%,2013年6月市值达47亿美元。2013年9月底,双汇国际收购SFD。

四、通过基金买入整个行业

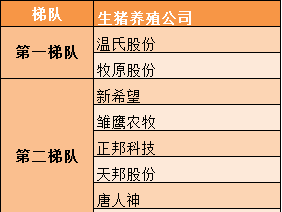

当行业景气度向上或者行业前景极好时,买入龙头公司是极好的选择,例如行业有10%的规模增速时,龙头公司可能有15%的规模增速,并且龙头公司依靠其规模优势更抗风险。四家龙头公司,温氏股份:公司 农户的饲养模式;牧原股份:自繁自养滚雪球模式;以及处于第二梯队的正邦科技、天邦股份。以下数据均来源于东方财富choice金融终端。

银华农业产业(005106.OF)

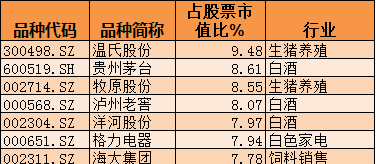

该基金在持仓上多押注与生猪养殖企业以及肉鸡养殖企业(肉鸡养殖目前行业景气度高),其他海大集团、新希望同为生猪养殖产业链中的饲料销售,生物股份为动物疫苗企业,与生猪养殖中疫苗相关联。该基金很好的契合了整个食用肉类养殖产业,但目前该基金规模有限,目前仅为1700万。

工银瑞信农业产业(001195.OF)

该基金除贵州茅台、旭升股份外,其余十大重仓股均为养殖产业链,且生猪养殖公司占比较大。股票配置方面,分为行业即将转向的生猪养殖,行情景气度较高的肉鸡养殖,传统白马公司(贵州茅台、双汇发展)以及与养殖相关的饲料、疫苗企业,可以说配置层次分明,有很强的投资逻辑与风险意识。

景顺长城内需贰号混合(260109.OF)

该基金前十大重仓股占股票市值超过80%,说明基金经理对于选股极度自信,追求看好即重仓之下的预期高收益。持仓上分为传统的白酒、家用电器、家用轻工的白马股,生猪养殖的三家关联企业,总的来说白马股居多的同时板块持仓集中度高。

了解更多其他行业相关的基金,可关注迪尔策略。

欢迎评论区留言交流,若有表述不当或者表述错误的地方还请批评指正。

相关话题:#大消费板块#

楼主有心了!

楼主有心了!