定投,可以实现买房愿望吗?

在几个论坛发过基金定投的入门帖子,今天看到某个帖子底下有小伙伴给我留言提问:

第一个问题还是很好回答的 :

收益率是从买入到眼下,你账户上赚到的钱和投入本金的比例。

某只基金的收益率(不管是指数基金还是主动型基金),在自己的基金账户里,都有“持仓收益率”,以xx.xx%的形式显示。

但这个收益率是自从你购买基金开始,到现在的盈利和本金占比。如果要计算到具体你每一年收益多少,就需要xirr公式了。

后面的两个问题,就真心很“脱离实际情况”了。

第一,你没有告诉我,你的资金量有多少,或者你每月的收入和支出情况如何。

第二,你没有告诉我你的资金缺口有多大,买房子,还差多少钱?

想要通过投资来实现买房梦想的可行性,对于每个人来说是不一样的。

归根结底需要考虑的,就是两个问题,一个是你的本金有多大,一个是你可以等多久?

假如,你已经可以支付的起首付,那么不要等,趁着最近各地房价都略有下调,刚需就上车。

假如你所在的城市平均房价1.5万元一平米,而收入只有月均2000元。也没有任何的资助可以买房,那么,光只靠定投来实现买房梦想的话,我想,很艰难。

定投,长期来看收益是可观的,Coco通过实践证明,也是如此。但是你不要忘记coco也是有了超过十年的定投经历,才敢非常铿锵有力地给大家下这个结论。

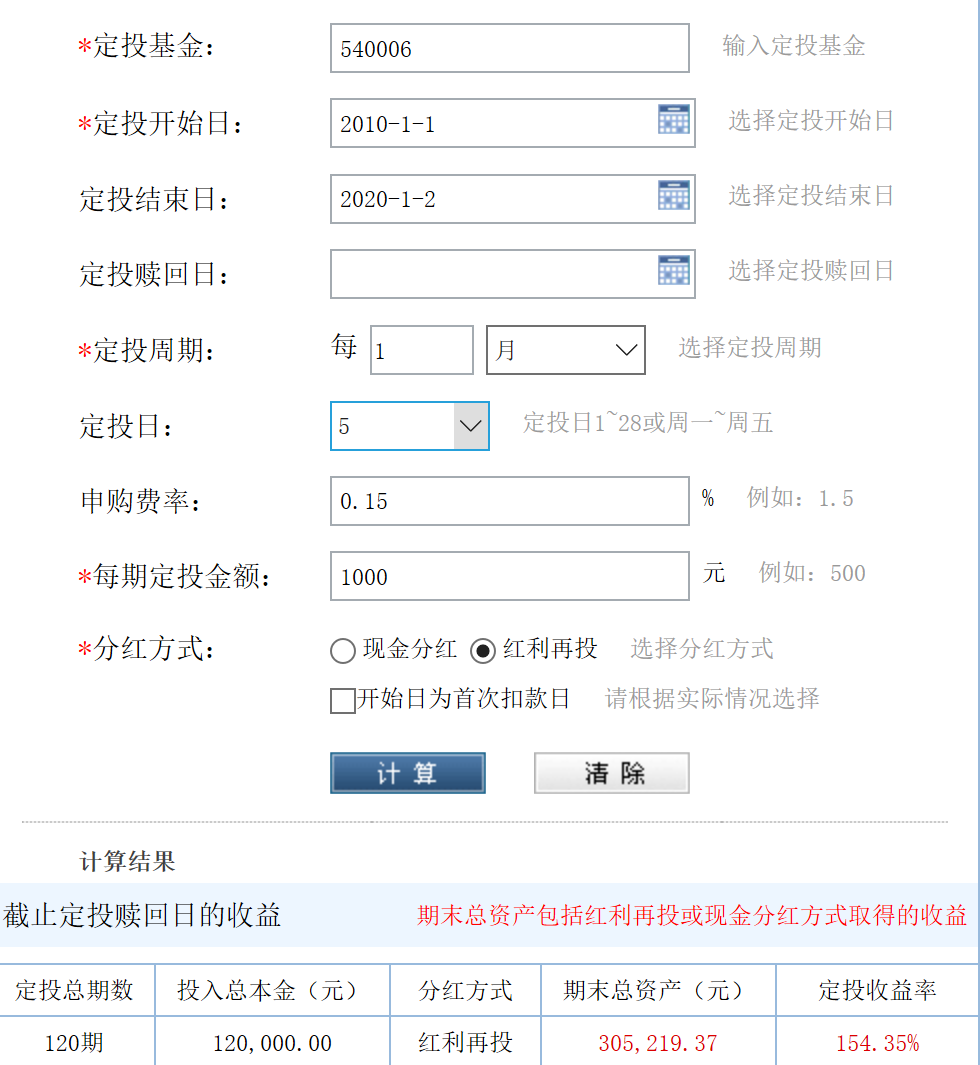

关于这一点,我想数据更能说明问题,我在成立超过十年的主动型基金里面,选两只我比较喜欢的,用某网站的定投收益计算器来模拟:

第二只:

(注意我选的是两只主动型基金,比用指数基金收益率要高出不少,相应的,需要承担的风险也会高)

本金翻倍是最保守的。市面上比较稳健的、最适合小白的投资方式,也基本上难以超越这个收益。

问题在于,你可以等多长的时间?

当然,你未必要等到十年才本金翻倍,如果遇上了牛市,那么本金提前翻倍、三倍,轻而易举。可提前止盈,收益率高了,本金却积累得少!

至于每个月定投多少钱,还是要视乎你的结余能力。

以前看萧碧燕的演讲,她给定投者的建议是:把每个月收入的一半又一半拿来定投。按照她的建议,假设我每个月收入是1万,那么月定投金额就是2500元。

我觉得仅限于参考。因为对于有一些一线城市的小伙伴来说,每个月供房的金额,都可能比自己一半的月收入还高。还要求他把一半的一半拿来定投,这个是不可能的。

之前在某论坛,看到小伙伴寻求理财咨询。他说每个月收入1.2w,但是消费才500块钱。通常这样的情况是:小年轻,吃住都是和父母一起。(十有八九单身狗~~)那么让他每个月拿收入的一半以上去定投,也不过分。

因为小老百姓本金的积累确实比较艰难,所以,coco用定投来解决的,主要是孩子的大学阶段费用、我们自己的养老费用。中短期要用到的钱,一般会分账户做好规划,再考虑短期定投搭配其他形式的投资。

而针对这位提问者,我的建议是:

第一,记账和做预算,给自己做中短期理财目标规划,看看自己买房的可行性。

第二,弄懂什么是基金和少量资金尝试,让自己具备一定的实操经验。

第三, 最重要的, 提升自我和提高收入。