最近内循环成为了一个新的名词。

如果你不了解内循环的背景,多看看周边,可能会有点明白意味着什么?

过去,我们经历了高速发展,投资、消费和出口并驾齐驱,三驾马车把我们带到了往左往右的十字口。

今年发生了太多事情,将来也会一如现在,大概率更多。

如果往内循环转变,自然侧重点就在内需。

而内需的方向,肯定不是靠地产拉起来的,必须靠消费、医药、科技、新基建、新能源。

说实话,除了消费和医药作为传统的内需行业,科技、新基建和新能源的体量比较小,但潜力巨大。

发展到一定阶段,内化经济肯定成为再次冲击发展的核心,如果单纯依赖外向型,容易被卡。

那么,在这个背景下,再去看权益资产的投资方向,会更清晰。

银行作为百业之母,是内需发展的后盾,自然承担起行业现金流的输血。

这一块的投资影响有,但我认为慢即是快,不用担心将来它的收益率。

如何消化现在消费、医药、科技、新能源、新基建的估值,才是重点,也是我们抓住机会的一点。

从A股目前的状态来看,这些行业的上涨气势并没有弱化,甚至在不断创新高。

一些手段都在尝试,比如免税、电商,尤其是中国中免的想象力完全被市场拉起来了。

借鉴部分券商提出的内循环概念,我们可以有清晰的认识。

1.消费内循环:免税、电商

2.制造内循环:新能源汽车、机器人

3.科技内循环:半导体、生物医药和云计算

4.投资内循环:新基建(5G、工业互联网)、老基建

5.服务内循环:医疗、物流

6.金融内循环:券商、互联网金融

以上6个内循环,每个部分都有龙头,甚至今年A股的涨幅基本上都是围绕他们进行的。

将来大致的方向也不会脱离上面六个轨道。

对了,提醒下,明天本钢转债要上市了,大概率要破发。

风险提示:以上信息仅供参考,不构成投资建议,投资者据此操作,风险自担。

……

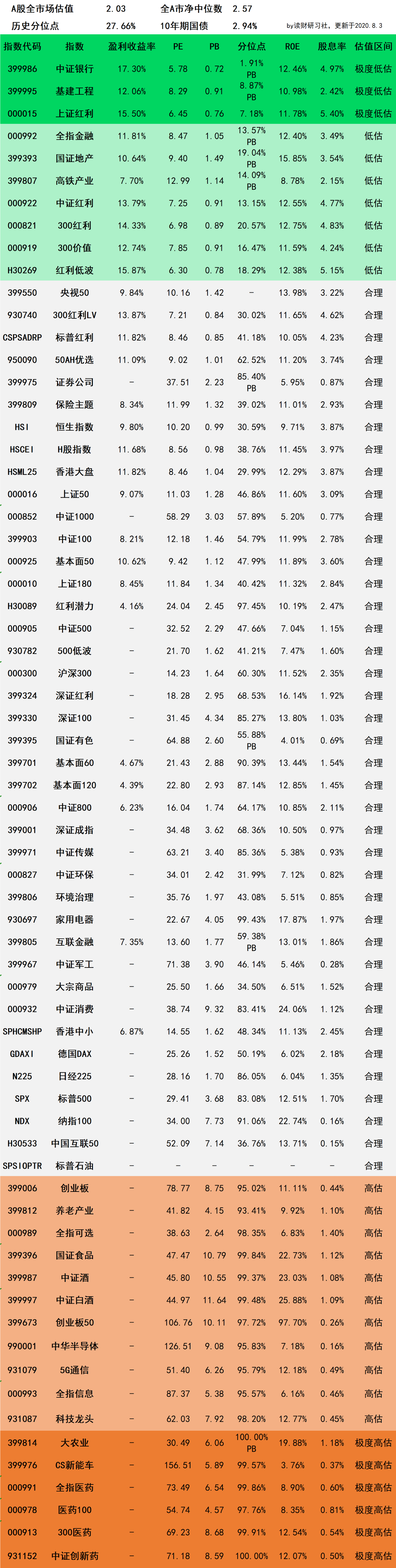

A股及全球成熟市场指数数据,综合估值指标为PE、PB、盈利收益率、ROE。

90%指数为A股主流宽基、策略及主题行业,囊括成熟市场最具有代表性的标普500、纳指100、德国DAX、日经225等指数。

指数的追踪基金已经单独整理成文发布,具体见:A股及外围88只指数及追踪基金指引(更新中…)

2020年8月3日估值表

第772期全球主要市场指数估值数据

指标说明:

1. 盈利收益率=1/PE*100%

2. ROE=净利润/净资产*100%(PB/PE粗暴计算)

3. 分位点:当前市盈率或市净率在历史数据中所处的位置(从发行计算)

4. -表示暂无或不适用数据

5. 周期指数分位点采用PB,已在估值表中标注

指数估值表说明:

1. 指数低估可能更低,高估可能更高,估值表仅供参考,非推荐;

2. 绿色为估值极度低估和低估区间,安全边际高,预期上涨概率大,具有极高投资价值;

3. 灰色为估值合理区间,适中,持有仓位继续观望等待,不买卖操作;

4. 红色为估值极度高估和高估区间,安全边际和投资潜在空间低,根据市场热度谨慎对待;

5. 指数估值表包含A股、港股、欧美、日本等股票市场主流指数,同时纳入石油大类资产;

6. 指数交叉评估维度:盈利收益率、市盈率、市净率和净资产收益率;

7. 历史分位点估值区间分布:

极度低估:V<10%

低估:10≤V<30%

合理:30≤V<80%

高估:80%≤V<90%

极度高估:V≥90

8. 部分指数采用绝对估值法,不适用以上指标。