01

缺口补不补?

如果说之前外资卖出蓝筹白马,去抄底美港股,今天A股这波反弹,他们的功劳也不小。

看看下图,北向资金流入了126亿元,与之前慢吞吞对比,确实有点大手笔了。

可以说,疫情的影响有,但对国内和海外的资本市场影响开始弱化,但经济的复苏还需要很长时间走。

现实的情况依然不容乐观,仔细看看最近A股哪个板块涨的最好:农业、食品。

跳空的缺口如果没有增量资金,大概率要补上的。

这个时候,很多人可能又要纠结了,一如2月3日。

上车吧,疫情的影响还很凶猛;观望吧,指数2%的级别反弹,担心踏空行情,熬不住。

当市场不确定时,才有机会,一旦确定了,自然有明确的信号。

清明放假这几天,出了很多消息,比如定向降准。

每次经济压力大了,就会有政策推动,咱们手里还有挺多调控的空间,不会学美联储直接王炸,慢慢来。

假期大家听的最多的,应该是巴菲特割肉航空股了,砍了50%。

嗯,股神也抄底,而且错估形势拿了一个月就割肉了,在没有明确的方向下,抄底个股确实风险很大。

相反,抄底指数,长远来看对普通人是一个不错的机会,降低成本的机会。

粗略估算,指数基金降低几毛的成本还是可以的。

涨谨慎,跌理性,在金融市场才更长久。

*温馨提示:观点仅供参考,市场有风险,投资需谨慎。

如有疑问,欢迎留言讨论。如果对您有帮助,请转发支持下,在此谢过。

02

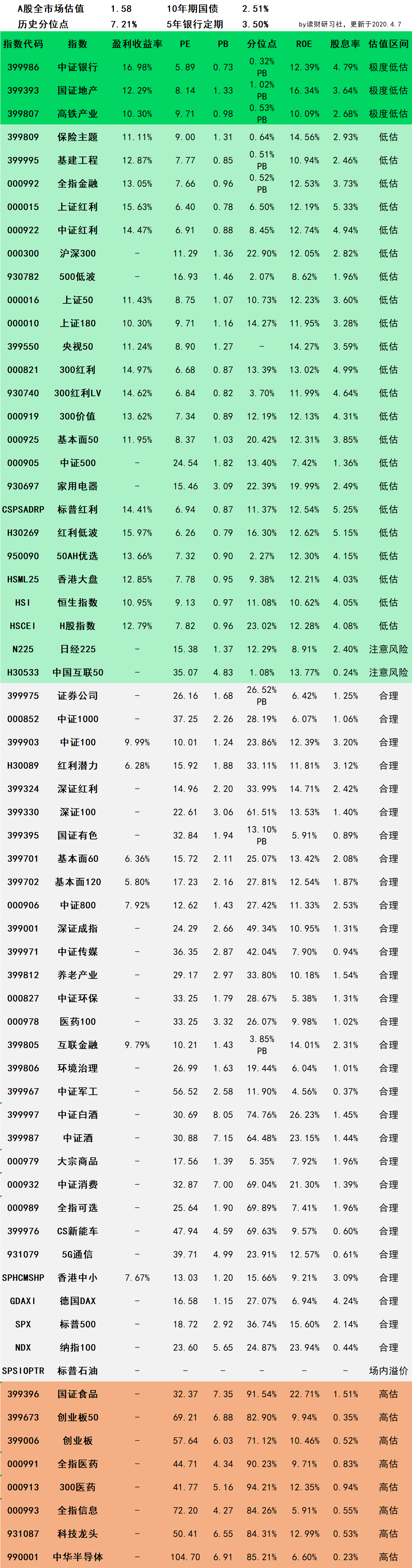

主要市场指数估值

全球主要市场指数数据,综合估值指标为PE、PB、盈利收益率、ROE。

其中,90%为A股核心、行业和主题指数,A股外的主要市场为全球具有代表性的股市,如美股、港股、德股、日股等。

2020年4月7日暨

第703期全球主要市场指数估值数据

指标说明:

1. 盈利收益率=1/PE*100%

2. ROE=净利润/净资产*100%(PB/PE粗暴计算)

3. 分位点:当前市盈率或市净率在历史数据中所处的位置(从发行计算)

4. -表示暂无或不适用数据

5. 周期指数分位点采用PB,已在估值表中标注

指数估值表说明:

1. 指数低估可能更低,高估可能更高,估值表仅供参考,非推荐;

2. 绿色为估值极度低估和低估区间,安全边际高,预期上涨概率大,具有极高投资价值;

3. 灰色为估值合理区间,适中,持有仓位继续观望等待,不买卖操作;

4. 红色为估值极度高估和高估区间,安全边际和投资潜在空间低,根据市场热度谨慎对待;

5. 指数估值表包含A股、港股、欧美、日本等股票市场主流指数,同时纳入石油大类资产;

6. 指数交叉评估维度:盈利收益率、市盈率、市净率和净资产收益率;

7. 历史分位点估值区间分布:

极度低估:V<10%

低估:10≤V<30%

合理:30≤V<80%

高估:80%≤V<90%

极度高估:V≥90

8. 部分指数采用绝对估值法,不适用以上指标。

03

长期的投资定位

- 主投指数基金,寻找穿越牛熊的主动基金;

- 寻求高安全边际基金,低估分仓买入,高估逐渐退出;

- 动态平衡策略和资金网格化管理;

- 基金组合配置,对冲品种风险;

- 中长期投资,忽视短期波动;

- 中低风险策略下的投资品种;

- 最实用的家庭重疾、寿险、医疗和意外保险配置。