本周四实盘纳入了招商中证白酒,很多小伙伴一定好奇在各大基金APP被认定位正常估值或高估的白酒行业,怎么突然纳入了以估值为核心的拱卒定投实盘呢?

借此良机...

分享一下我对白酒行业的投资逻辑。(本文全长3700+字,闲暇时阅读,体验更好~)

鉴于白酒行业的基金类投资标的几乎没啥争议——招商中证白酒分级(161725),所以相关数据分析也会围绕它展开。

本文将从估值、基本面、政策面三个角度切入,尽可能让你在投资的时候形成逻辑闭环,气定神闲的做决策。

毕竟...投or不投是个关乎真金白银的问题!

中证白酒的估值

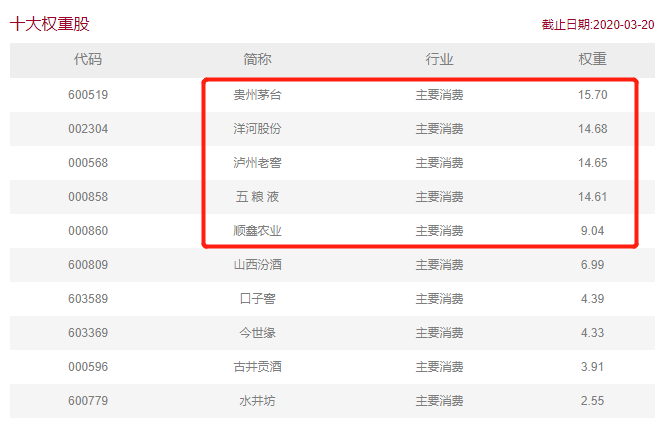

要说中证白酒的估值,我们得先康康中证白酒这个指数的成分股。从持仓的信息中,不难发现前十大权重股占据了90.85%持仓(2020-3-20),而前5大权重股又占据了68.68%的总持仓。

所以这是个很神奇的持仓构成。

该指数编制的样本选取方法是希望纳入50个成分股。我们买入指数基金的目的也是为了不把鸡蛋放在一个篮子里,实现分散投资。

但令人尴尬的是,我大A一共就19支白酒成分股,而且严格来讲,当我们抱着鸡蛋面对“中证白酒”这个指数时,我们“实际上”只能看到5个特大篮子和5个一般大篮子

至于小篮子...不存在的~

所以这是一只彻头彻尾的——白酒行业龙头指数!

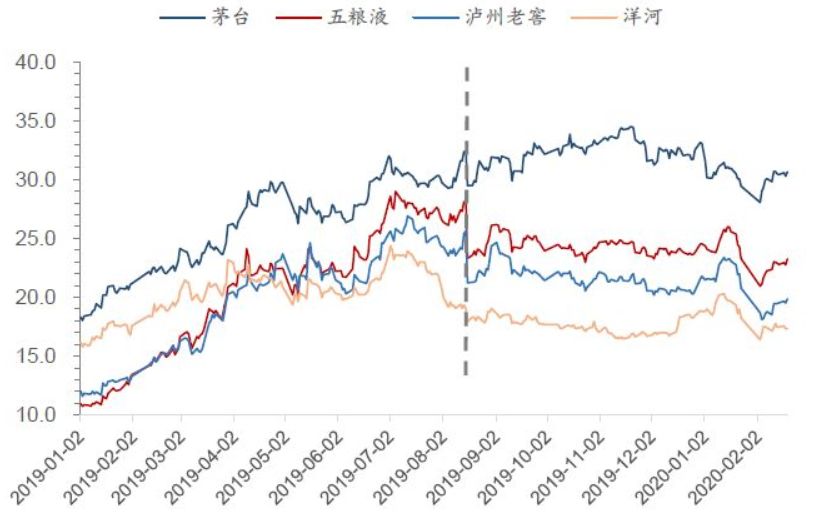

白酒行业作为一个成熟的传统行业,估值指标毫无疑问选用PE。

以发达国家成熟市场作为参考,消费行业的估值中枢一般在20-25倍,龙头则中枢上移。

从下图的四位龙头老大的PE可以看出,不仅PE相对稳定,除了茅台的30倍PE,其余均在25倍以下。

也就是白酒行业的估值中枢即便在龙头身上,仍有上移空间~

我们再看中证白酒的估值情况。

中证白酒的估值(成立起)

19日跌完,估值百分位在50%以下。

也就是正常的估值中枢偏下方。

中证白酒的估值(近3年)

实实在在的低估。

当然,有人会说这种估值方法是耍流氓,不然怎么不用3天、3个月或者1年来评判估值百分位呢?再说了,照这么估值,还有别的指数也低估了啊,大家都是指数,双标算怎么回事?

第一个问题:

1.估值是投资逻辑的参考指标之一, 中证白酒也确实在这一天,处于估值中枢的下方,哪怕只有一丢丢~

2.选用近3年的估值作为参考之一,唯一能站住脚的理由就是该指数本身发生了不可逆的转变,而这一点我会在基本面和政策面做详细阐述。

3.近3年估值确实在低估阈值内。

第二个问题:

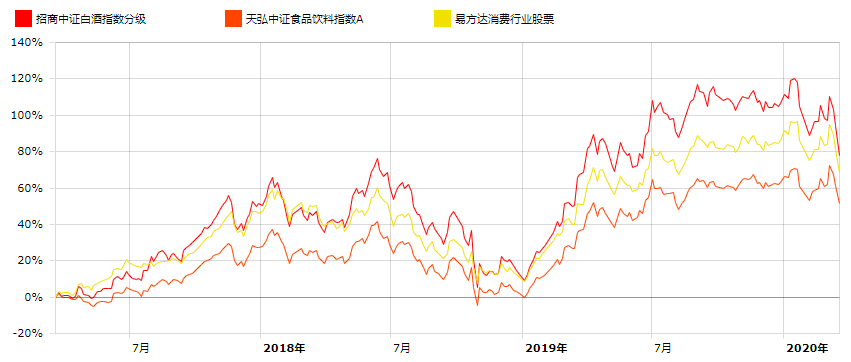

这一估值逻辑同样适用于“食品饮料指数”,只不过白酒行业作为子行业更适合。

下图为白酒行业(龙头)-食品饮料-消费行业近3年的收益率对比。

白酒行业的基本面

白酒行业前景的研究分析可以写成厚厚一本书,我也并非行业内的从业人员,所以只分享我认为最值得关注的点。

01超级自由现金流

大家对“现金流”肯定不陌生。“自由现金流”顾名思义则是企业可以自由支配的现金流。

好比我开了个烧烤店,这个季度赚了50w,但这50w里至少得留出30w交房租、水电、材料.......

真正供我自由支配的现金流就只有20w了,至于我是想发奖金给员工还是更新后厨的设备,那都是我(you qian ren)的自由。

而白酒行业,恰恰是这一领域的最强王者,不仅仅是茅台,近十年来,白酒龙头行业的平均自由现金流增速在20%左右!

真印钞机是也~

02供需关系相对稳定

白酒的供需是个很严肃的事儿。

在我眼里,白酒的需求是行业发展唯一的天花板。

白酒的消费场景大体就两种。

社交消费:商务宴请、家庭聚会、逢年过节送礼、喜事设宴、求人办事......

投资消费:这里的投资可不是买股票,而是指买了茅台酒存起来,和82年的拉菲是一个道理。

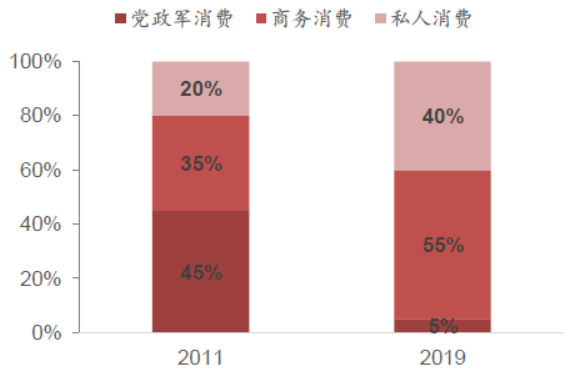

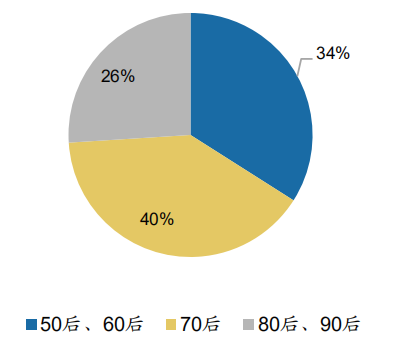

鉴于个人经历,限制“三公消费”的当年,我对白酒的看法转变非常大,但事实证明我的见识浅薄。从下图可以看出,“三公”在高端白酒消费中的占比当前已经非常低了,部队这些年的“禁酒令”可不是闹着玩的~

但是白酒行业的业绩差了嘛?事实胜于雄辩~

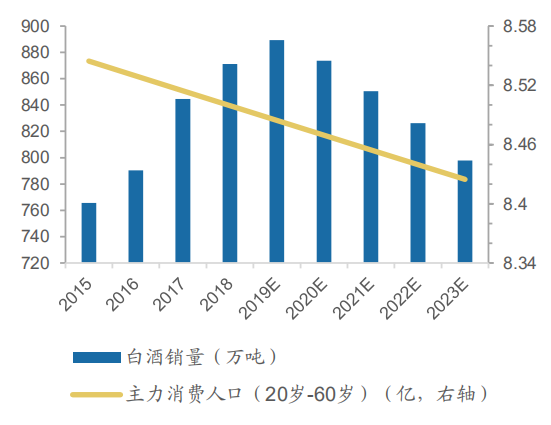

这是我的另一个担忧...喝白酒的人会慢慢变少~

拿我自己举例,我到目前为止还是很难get白酒的“味道好”,但是我承认白酒让人“飘飘欲仙”的速度很快,也就是进入状态很快。我的感觉是,年轻人受酒吧夜店影响,对洋酒的观感好于白酒。

但是与此同时,传承的力量也不容小视,老子喝茅台,儿子总不能拿一杯Martini说“爸,我敬你一杯!”。在体制内亦是如此,小年轻或许不喜,但常年追随领导吃喝,嘴上说着不喜欢,身体已经形成习惯了~

就职于商务部门的小伙伴想必更有体会!

况且,白酒的高端、次高端、平价之分,使白酒拥有消费全面覆盖的特性,所以不光牛栏山二锅头是必须消费,茅台、五粮液照样是必须消费。

这部分,老李的解读尤为到位。

高端白酒是有奢侈品和消费品双重属性的。

高端白酒的供给受酿造工艺流程影响,近几年向来是供给小于需求,不然也不会出现茅台买不到,五粮液一再提价仍不愁销量的状况了~

03投资者结构发生根本改变

白酒行业的投资者结构存在巨变是我们广大投资者有目共睹的!

这还得感谢外资给我们带来的新视角,白酒板块持续享受着陆港通、QFII额度增加、纳入MSCI和富时罗素等指数,及其他主动性海外资金带来的长线增量资金,带动了行业研究和投资视角的长期化。

与此同时,国内社保、养老金、长线和封闭式基金占比提升,长线资金定价权加大。这也是为什么散户投资者中出现了买茅台不为炒股,只为分红的“终身”持有者。

以茅台为例,股东总户数处于减少趋势且呈现长期化结构。

PS:这就是估值逻辑中,白酒行业所发生的不可逆转变。

绕道而行的江小白

说到白酒行业,年轻的投资者恐怕会不约而同的想起江小白。

讲道理,资本是逐利的,但为啥资本不去打造第二个茅台呢?原因在于高端白酒行业的护城河相当宽,主要体现在窖池、工艺、环境、品牌等方面。以茅台为例,就得在茅台镇生产,别地儿不行!

江小白作为一个互联网思维的酒类品牌,主要是靠满足年轻人追求多元化、个性化表达情怀的态度作为卖点,江小白走的是差异化竞争,江小白也不得不走这条道路。

不管是剑走偏锋还是别出心裁,江小白的选择也从侧面向我们反馈了白酒行业的护城河是多么令人望而生畏......

PS:江小白真难喝~

政策(消息)面

政策(消息)面,我们主要从负面情况来看。

白酒行业的牛熊周期。

08年金融危机后,国内的货币政策较为宽松,刺激了白酒的消费(宴请、送礼和投资),于是白酒行业进入上升通道。

12年后,由于三公和塑化剂带来的安全问题,加之A股自身处于熊市,白酒又进入了下行通道。

16年股灾导致货币政策又大为宽松起来,钱多起来了,白酒行业又进入上升通道。

18年中美,本就没起来的股市又被摁在地上。五粮液由于品牌辨识度弱化,全年领跌!杂乱的子品牌成为五粮液发展的障碍,直到2019.4.4五粮液下架那些产品,事件才告一段落,也算给其他白酒牌子敲响了警钟。

众所周知,最终政策(消息)面的影响几乎都没有伤及白酒行业的根本,估值也都回归正常以上水平,所以一旦因为突发事件的影响出现的投资机会,往往是机不可失,失了...那就再等2年~

负面影响的有限性。

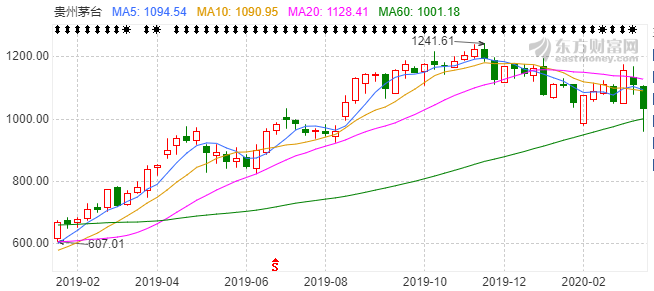

以茅台为例,19年的茅台负面消息也不少。

19年2月,公司春节发货量计划7500吨,实际上预计仅在6000吨左右,发货量不足的短期利空非但没有让股价回调,股价反而在估值修复下持续上涨。

19年5月,茅台集团公司成立,引发投资者对关联交易额加大和治理结构的担忧,但股价回落后快速回升,不少投资者趁势加仓。

19年8月,公司中报披露,19Q2茅台增长10.9%,季度低于市场预期,但市场对平稳降速增长给出积极反馈,股价并未波动。

19年9月底,高端白酒批价短期回调,叠加消费税后置征收改革传闻的担忧,随后2个月,白酒板块多数标的出现预期回落、股价回调,但茅台股价却保持高位。

19年底,公司正式提出基础建设年,20年规划增长10%,市场短期提价预期被打消,但市场再一次没有急于卖出茅台。

结合白酒行业基本面的投资逻辑变革,越来越多的龙头会像茅台一样,逐渐弱化消息面所带来的影响。

这也是白酒龙头企业当下逐步向好,且不可逆的深层变革。

拱卒之见

大家都知道,yq的影响会导致行业重新洗牌,而龙头是最优可能兼并、吞噬、挤压中小企业的市场份额的,白酒行业亦是如此。

总结一下,对保守投资者而言,从估值上讲,目前位于历史的估值中枢位置,一旦继续向下就可能是机会,你至少要保持关注。对于略激进的投资者,我告诉你近3年的估值目前处于低估边缘,该出手时就出手了~而且我还从行业基本面和政策面告诉你,白酒行业还存在向好的发展逻辑。

最后,如果你不认同我的投资逻辑,那么恭喜你!

这一切都是我编的~