大家好,这里是 闲画财经。

刚过去这个周末,巴菲特的伯克希尔•哈撒韦公司公布了每年一度的致股东公开信,今年是巴菲特的第55封信。

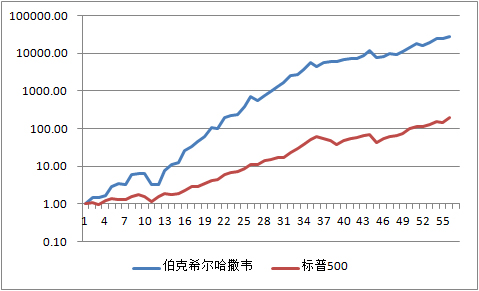

在每封信中,巴菲特都会介绍一下伯克希尔的上年业绩,并和标普500指数进行对比。因为伯克希尔跑赢标普太多,所以我把业绩曲线画成对数坐标,大概是这样的:

如果在1965年分别投资伯克希尔和标普500一块钱。那么55年后的今天,投资伯克希尔的收益是27440块,投资标普500的收益只有197块。

为什么巴菲特的投资能够有如此出色的业绩,我们可以从他持续了半个世纪的投资总结里找到答案。而今年的公开信依然有很多值得一看的地方,今天我们就来聊一聊。

看点一:复利奇迹

伯克希尔的优秀业绩,不是靠某一年大爆发,而是活得长 胜率高。伯克希尔有4/5的年份获得正收益,有2/3的年份跑赢标普。在这种胜率下持续了55年,结果肯定是非常好的,这就是所谓复利的奇迹。

这个复利的逻辑,不光可以指导投资,在企业经营和人生经营上,同样适用。

成功而伟大的企业,都会把很大一部分营收投入到研发、生产中去。营收的再投入,在早期可能会比较痛,企业经营者无法从经营中直接获得收益,但复利式扩大规模后的回报是惊人的。而如果一个企业大量分红,那一定是进入了暮年,不再追求成长了。

人生也是这样,有人年轻时花钱月光,落入消费主义的圈套,只追求纯粹的消费刺激。而有的人拿着仅有的积蓄投资自己,或者学习,或者储蓄,或者理财,或者买房。等到中年时,差距就显而易见地拉开了。

巴菲特年轻的时候就从不乱花一分钱,早期的的年度股东见面会他坚持AA制共进晚餐,约见生意伙伴就请人在公园的长椅上吃根冰棍,进城时只跟妻子住便宜旅馆,为此他没少被嘲笑,但他却甘之如饴,因为他知道每一分钱都绝不仅仅只是一分钱,计算复利也会变成一笔了不起的财富。

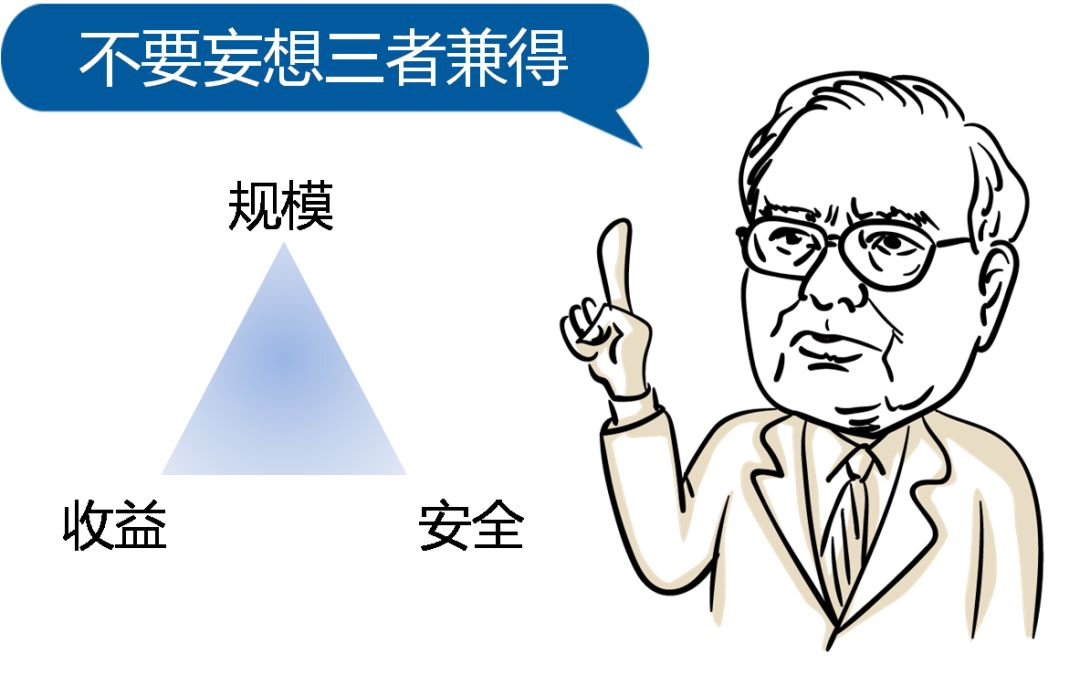

看点二:不可能三角

伯克希尔历史业绩虽然好,但是如果看最近十几年的走势,却是另一种样子:

上图是2002年至今伯克希尔与标普500的业绩对比图,最近的18年里,伯克希尔并不能跑赢标普。有人说是因为巴菲特老了,或者不懂科技股。其实这个业绩和伯克希尔的体量有很大关系。

美国麻省理工的教授克鲁格曼提出过一个不可能三角的理论,指经济社会和财政金融方面面临诸多困境,资本自由流动、固定汇率和货币政策独立性方面,难以同时达成。

投资领域也是这样,收益、安全、规模就构成了一个不可能三角。三者不能兼得。

股神巴菲特做大规模后,在保证安全的前提下,只能牺牲收益,这是他无力改变的。所以我们在他的股东信中,可以看到他反复强调,难以找到和伯克希尔体量相匹配的投资对象,账上常年趴着上千亿现金无处可用,只能回购股票。

对于我们这些小投资者来说,账户资金的规模很小,所以会有很多获得更高收益的方法。

比如一图君之前提到的股票打新,一天就赚了六位数。由于A股在IPO的时候,强制要求发行市盈率小于23倍,制度造成了价格的扭曲,所以申购到新股几乎是无风险收益。

再比如可转债的打新,空白账户就能参与,不需要配市值,零投入一年收益就有几千块,简直是白给的

这些钱对于大资金来说,并不能贡献什么净值的提升,但对于小账户来说,还是不错的收益。

看点三:始终如一

巴菲特在股东信中透露,投资一个企业,有3个条件需要满足:

赚钱:有形资本能够提供良好回报:

可靠:管理层能干、诚实;

安全:股价合理;

安全可靠又赚钱的股票,长期回报一定是远远优于债券和现金的,因为股票背后代表着企业的股权,能够不断创造价值。这就是股神始终如一的投资秘诀。

传统经济学的基本观点认为每个人都是理性的。在股票市场上大家面对的都是金钱的决策,所以大家都是理性人。

但在现实中,我们的投资行为却更像是一种博彩游戏,根本没有自己的行为标准。很多人追涨杀跌,看到热点一天不跟就好像损失了几个亿。晚上睡觉都都不踏实。这就是典型的朝三暮四,不知道自己的能力圈在哪,市场上的任何风吹草动就能吸引注意力。这样怎么可能长期跑赢市场呢?

总结

关于巴菲特和他的伯克希尔,今天和大家总结出了3个可以学习的点,分别是:

复利奇迹:投资需要复利,人生更需要复利。

不可能三角:小投资者更应关注一些大资金无法触及的投资机会。

始终如一:手里的股票想要稳定赚钱,背后的企业必须是安全可靠又赚钱的。

你get到了吗?

欢迎关注闲画财经,一同了解好玩的财经话题,探秘新金融,我们下期见。