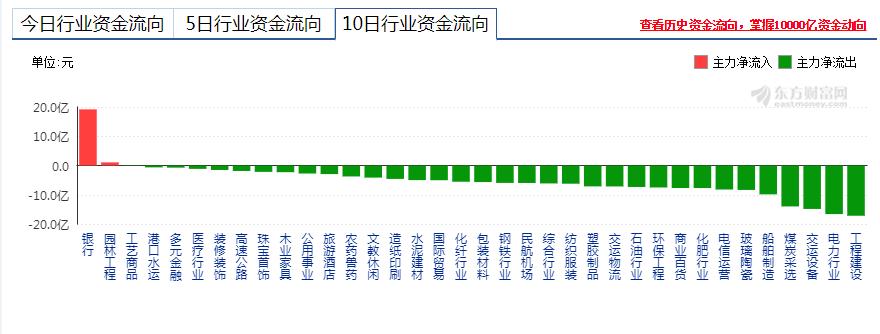

从近10日的资金流向来看,获得资金正向流入的板块只有银行和园林工程,资金流入量分别为19.19亿和1.06亿。可见,进入四季度,资金对银行板块十分青睐。那么银行板块的这种行情,在未来几个月是否可以持续呢?我们来做点简单分析。

截止2019.10.12

首先,我们从大数据里面找点规律。

数据显示,2011、2012、2014和2018这四个年份的四季度银行股跑出了相对收益,而且强势表现大都持续到了次年1月。即便四季度整体没有跑赢的年份,银行股在年底12月和次年1月的表现也会“否极泰来”。

其实,这种现象可以用资金转向配置和防御来解释。年初至今,消费、科技等强势板块累计涨幅可观,四季度投资经理“落袋为安”、“求稳”的诉求或边际上升,因此带来了阶段性调仓。另外,银行板块绝对估值低、股息率高,年底又将面临估值切换,叠加应对内外部不确定性的防御属性,具有较高的配置性价比。

其次,银行基本面的改善使得银行股具有上涨的内在动因。

从上市银行6月末环比3月末的不良率变化情况来看,绝大多数是下降的,而且降幅还不小。把“不良率 关注率”看作真实不良率,其改善幅度更加可观。

从上市银行今年上半年的不良处臵规模占去年全年的比重来看,股份行和城商行仍维持了较大的处置际趋缓的。说明多数银行,尤其是国有行和农商行,中报不良率的改善并不完全是靠多核销多处置做出来的,是有一定可信度或者说现实意义的。

从上市银行中报有关资产质量的方方面面来看,的确是在改善的。边际上的不确定性当然存在,譬如逾期90天以内贷款率的波动、不良偏离度的波动,但都是局部的,尚未演化成行业现象,并且对产生负向变动的个股来说,也还远不足以颠覆不良率的向好趋势。

因此,银行的资产质量正处在一个局部酝酿,但整体平稳甚至向好的过渡阶段。另外,股价对银行让利实体、基本面下行的预期已反映得较为充分。后续对边际利空钝化,并且会对边际利好变得敏感。因此,可以认为买入银行股相当于买入经济向好的正向期权。

从公募基金配置来看,2019Q3大盘V型反转而后又震荡向下,结合9月北向资金已开始增配银行股,推测季末公募基金持有的银行股仓位虽较Q2有所回落,但绝对水平仍不算低;不过,公募基金持有的“食品饮料 计算机 通信”较银行股仓位高出15%左右。

相关话题:#风水轮流转 接下来到地产银行了?#