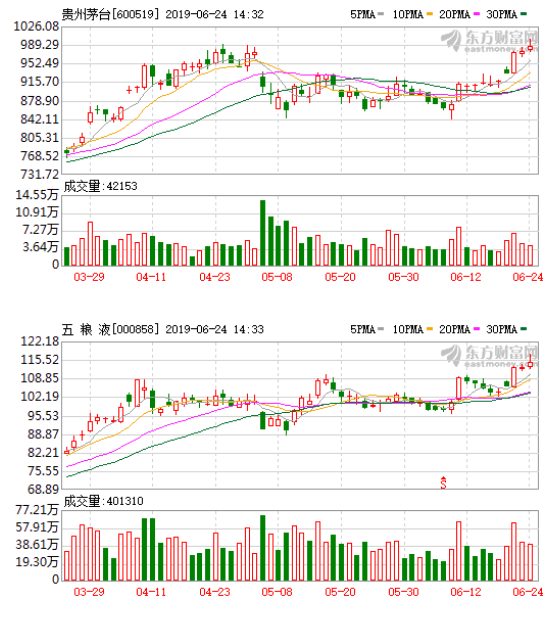

白酒股24日集体大涨,五粮液突破117元,贵州茅台最高达999.69元,股价均创历史新高。

年初至今,白酒行业涨幅远高于大盘,招商中证白酒中证白酒指数基金上涨超50%,在全部股票型基金中位居第一。

一季报显示,两大龙头酒企贵州茅台、五粮液与中国平安一起成为持有基金数量最多的3家上市公司。

前海开源杨德龙认为,白酒业是中国少有的能保持持续增长的消费白马行业,未来或将受到越来越多资金的认可。但他同时认为,目前白酒行业的分化很严重,只有行业龙头才会长期持续贡献投资收益。这轮白酒行情是结构性的繁荣。

长城证券认为茅台自营店开始放量,经销商发货量也开始增加,批价控制在合理区间有助于茅台长期发展,茅台公司还要求经销商对未来6个月配额进行打款,较此前3个月配额的口径明显扩大。站在全年角度,茅台供给总量并未发生变化,并不需要担心批价过度波动。

中信建投认为,高端白酒龙头茅台,五粮液也在近一个月内持续上涨,茅台批价全国范围内已经超过2000元,五粮液超过900元,较年初以来都有较大涨幅。茅台、五粮液两大龙头批价始终处于高位,为其他名优白酒提价创造了有利土壤,继续看好白酒板块投资机会,坚定看多白酒板块中优质龙头标的。

Wind数据,截至6月20日,白酒板块整体市盈率为29.6倍,个股最大值为39.39倍,最小值为16.56倍,平均值为25.27倍。就白酒龙头股而言,截至6月24日,贵州茅台动态PE为27.63倍,五粮液的动态PE为17.24倍。

杨德龙认为,由于基数较高,未来贵州茅台和五粮液的业绩增速可能会有所回落,但未来行业龙头的市占率以及盈利增长会高于行业平均水平。未来白酒股涨跌的关键要看白酒公司本身的业绩增长表现能否进一步支撑乃至提升白酒股的估值。从长期来看,白酒龙头股的盈利增长是可以消化估值的,所以我还是长期看好贵州茅台、五粮液等龙头股。

从资金角度来看,MSCI、富时罗素以及标普道琼斯指数等知名国际指数纷纷将A股纳入其指数体系,并逐步提高权重。而根据历史数据,外资一直偏爱包括白酒股在内的食品饮料板块。白酒在中国市场的地位不可替代,以外资视角来看,具有稀缺性。预计白酒行业将通过其成长能力与稳定性继续吸引来自海外的长线资金入驻。

同时,中国白酒龙头公司无论在国际市场还是国内市场中,在基本面方面还是估值方面,都具有比较优势。

2000年以来,白酒市场经历了两轮明显的周期:第一轮景气周期起始于2002年,受益于经济复苏,白酒行业整体营业收入增速提升明显,从10%提升至20%以上。2009年~2011年,在固定资产投资大幅增加以及政务消费的带动下,白酒行业营收增速再上台阶,从此前20%左右进一步提升至40%。

然而这一持续增长的势头在2012年遭遇到挫折,塑化剂、“三公”消费等一系列负面事件影响,使得整个白酒行业出现了连续3年大幅回调甚至负增长。2015年后,在大众消费升级的带动下,白酒股基本面重新向好,迎来了第二轮景气周期,行业整体增速也由此前的负增长再次回归至2017年的20%左右。

友情提示:文章内容不构成任何投资建议,请谨慎参考。

相关话题:#白酒指数大涨之后 需要减仓吗?#