一

最近几年,指数基金投资兴起,基础的投资逻辑大部分是基于估值进行的,牛犇也不例外。

不过研究多了,发现一些指数用估值法也不是万能的,有时候很难上车。

经过多年的验证,估值法目前一般应用有两种方式:

第一、历史对比

所谓历史比较法,就是对PE或PB在历史中一段时期内的估值水平变化,这种对比就是自我变化的过程。

比如,A指数PE为20倍,历史百分位为20%,代表着历史上有80%的时间,指数的估值是高于20倍的,这种情况下,根据二八原则,可以理解指数处于相对低估状态。

第二、横向对比

历史对比是基于自身数据的变化情况,确定是否处于低估或高估。

横向对比则不同,它更多侧重于不同标的、金融资产的比较。

比如A指数市盈率20倍,市净率1.2倍;B指数市盈率30倍,市净率1.5倍,很明显B指数市盈率高于A指数。

不过,这种横向比较有很大的缺陷性,对比的隐形潜在条件是,市场具有一致性,不管是市场环境还是样本标的都是相同的。

比如创业板的估值一直在30倍以上,上证50的估值一直都围绕10倍波动,如果简单横向比较,意义不大。

所以,市场上这种比较一般不适用,大部分采用第一种历史比较法。

但历史比较法的锚定是基于历史数据,对于资本市场来说,它是不断变化的,因为某公司或某指数的业绩是在增长或降低的。

这种情况下,历史百分位可能存在一定固化bug。

特别是对于行业指数来说更是如此。

二

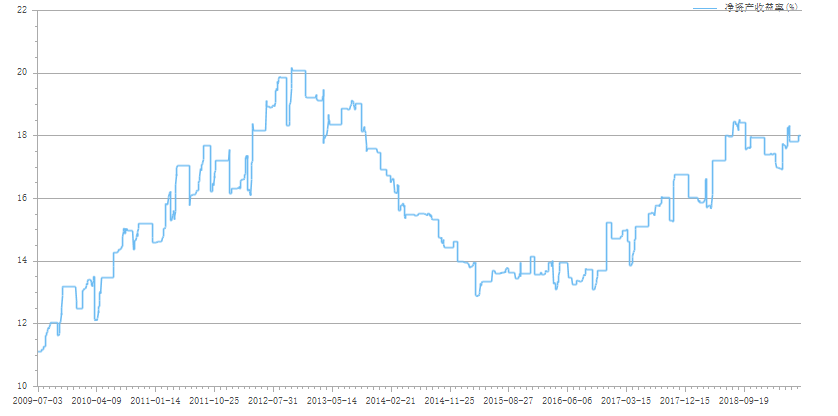

大家都知道,在场外我组建了一个行业的高ROE组合,就是为了验证除了低估以外,ROE对指数特别是行业指数的投资影响。

低估值和高ROE的投资逻辑,前者是估值的修复带来的收益,后者是保持稳定的盈利增长。

可以简单理解为:低估值的获利来自外在价格变化,高ROE为企业内在价值变化。

低估值如果没有修复,我们基本赚不到钱,这就是投资基金的一种说法,三年不开张,开张吃三年。

而高ROE不一样,如果一个股票或指数基金,能长期(5年/10年)保持高ROE,企业的盈利一定不是问题。

ROE是直接体现企业赚钱能力的指标,一般情况下,可以认为这是一家优秀的企业或指数。

当然要警惕高ROE陷阱,持续稳定的高ROE理论上确实可以带来不错的回报,但同时企业需要低负债。

三

讲到这里,目前适用高ROE的指数,我认为主要集中在主题行业,因为行业比较单一,对于持续稳定的ROE要求比较高。

之前我统计过高ROE的指数,消费、医药、银行都不错,其中消费行业中的白酒、家电等更高,而且一直保持着不错的ROE,也是目前唯一能达到20%的。

而医药和银行,最近一些年ROE呈现逐渐下降的趋势,银行尤其明显。

基于以上低估值和高ROE的投资逻辑,指数投资也并非一成不变,市场在不断变化,数据也是差异不等。

如果一直固守一种投资方式,可能会错失不少机会,这也是慢慢摸索出来的心得。

相关话题:#指数基金#