一

今天,国家统计局公布了2018年四季度和全年的经济增长数据。

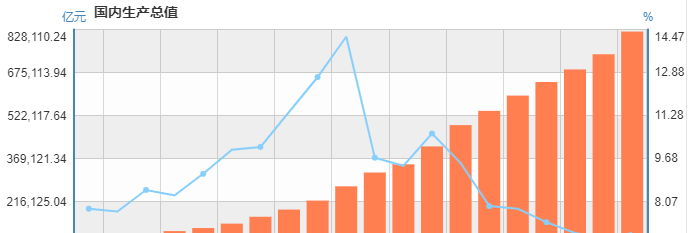

回头看看2018年的几个指标。

一季度 GDP增速 6.8%

二季度 GDP增速 6.7%

三季度 GDP增速 6.5%

四季度 GDP增速 6.4%

全年经济增速6.6%。

这个数据已经创了近20年的新低了,大家看看下面的GDP增速和总量。

至少目前来看,经济企稳的情况还没有看到。

经济增长面临的困境还是存在的,今年一季度看GDP数据,应该会延续2018年四季度的增速下滑。

如果按照现在的经济增速来看,年后未必不会出台更加利好的消息,毕竟国家统计局也称“经济运行稳中有变、变中有忧,外部环境复杂严峻,经济面临下行压力,前进中的问题必须有针对性地解决”。

转回到我们关心的股票市场,农历新年前这一波喝汤行情能否延续,还要打个问号?

起码,大家在情绪上都有一个合力转变的契机,明显今年比2018年的担忧情绪少很多,对今年的行情没有那么悲观。

可惜,提前预测没有实际行动,最后还是会失望。

从过去市场的长期表现,除非如2008年的金融危机恶性事件,否则A股与国家经济的上下行没有太强的相关性,它一直都独行漫舞。

短期可能会受到一些影响,与我们长期定投的思路不在一个频道。

计划好你的投资,坚定执行即可。

鸡汤太多,容易腻,要明白,当市场的情绪变化时,所有下跌的逻辑都会转变为上涨的理由。

二

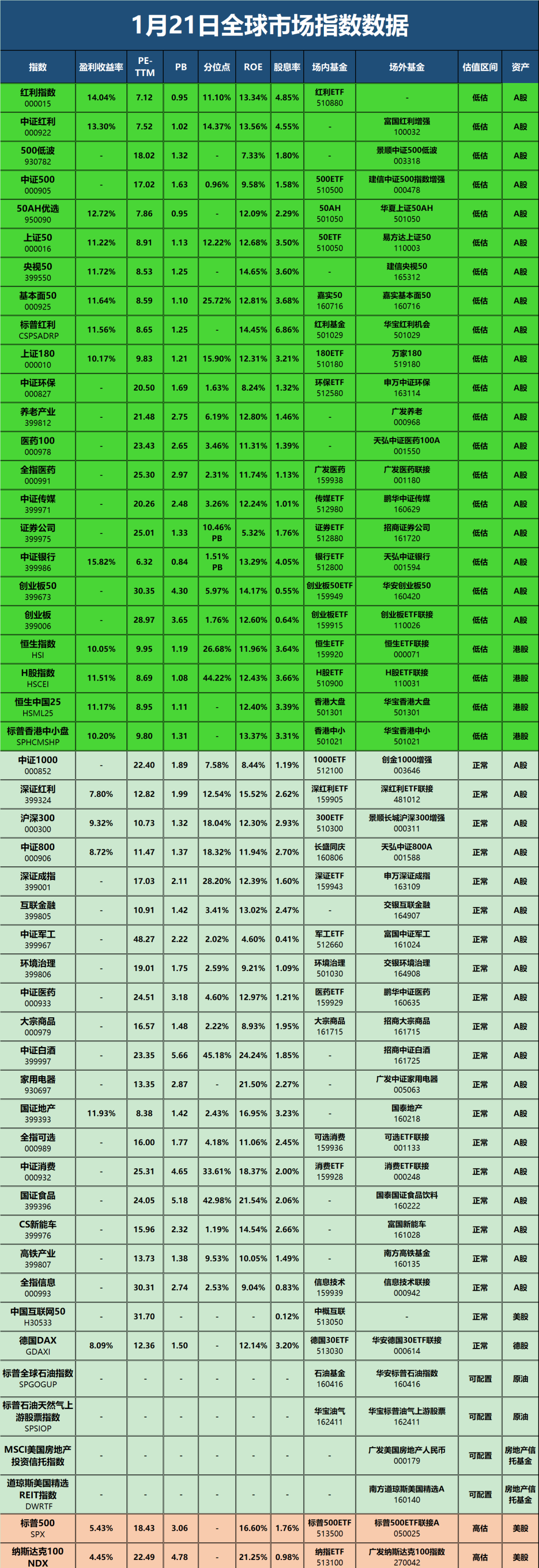

全球市场指数数据,主要是根据PE/PB/盈利收益率为评估值。

90%为国内A股的相关指数,海外市场指数则包含德国DAX、美股标普500和纳指100、港股恒生指数和H股指数。

原油、地产信托基金等其他资产,可根据历史价格或波动进行配置。

点击查看大图更清晰

说明:

1. 绿色低估(可定投);黄色临界(激进风格可投,稳健风格建议再等);红色高估(分仓卖出);其他为正常估值。

2. 指数估值维度:PE/PB分位点、盈利收益率、ROE。

3. 估值高低:

第一种:分位点和ROE,当分位点<50%,ROE>10%,低估。

第二种:盈利收益率和ROE,当盈利收益率>10%,ROE>10%,低估。

4. 部分品种不参考分位点、盈利收益率和ROE。

三

主投指数基金,寻找穿越牛熊的主动基金;

寻求高安全边际基金,低估分仓买入,高估逐渐退出;

动态平衡策略和资金网格化管理;

基金组合配置,对冲品种风险;

中长期投资,忽视短期波动;

中低风险策略下的投资品种;

最实用的家庭保险配置。

相关话题:#指数基金#