中证指数公司周五宣布,沪深300指数要调整规则,将创业板证券进入指数样本空间时间规则调整为上市时间超过一年,编制方案其余部分保持不变。

该规则12月13日生效。

这个消息看似正常调整,但背后意义重大。

按照目前的规则,沪深300中的样本要求创业板上市3年,科创板上市1年,才根据规则入选指数。

也就是说,沪深300的样本选择面扩大了。

根据华创证券在10月份预测的沪深300指数12月份样本调整名单中,创业板的宁德时代、迈瑞医疗、深信服都在其中。而调出的名单,很多都是比较熟悉的公司,圆通速递、老板电器、万达电影等。

可以看出,如果按照新规调整沪深300的样本,创业板中还会增加其他公司,必将对沪深300指数的行业构成有重要变化。

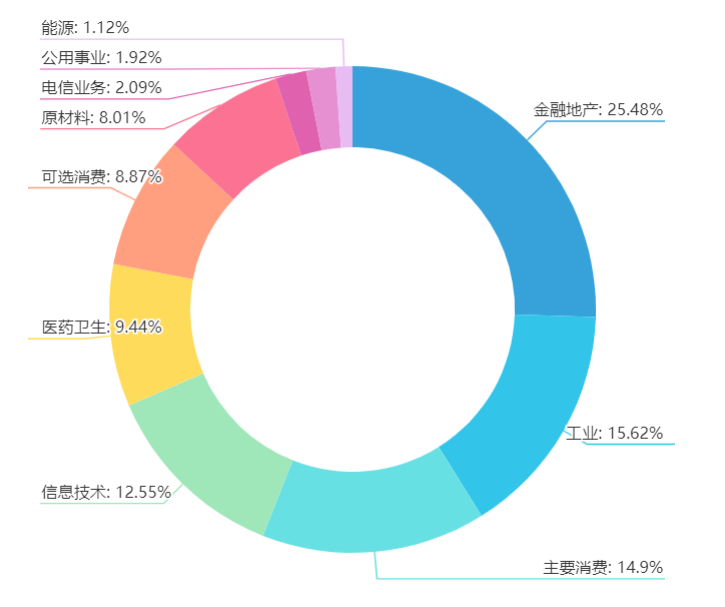

以目前沪深300的行业构成来看,金融地产、工业、主要消费、信息技术、医药卫生和可选消费总比重超过85%。

宁德时代属于工业、迈瑞医疗属于医药卫生,而预测调出的金融地产公司应该不少。

也就说,行业上工业、信息技术、医药卫生的比重会进一步扩大,而金融地产或消费会进一步缩小比重。

说实话,这个规则,我认为调整有点迟钝。

为什么?

看看港股的适应能力多强,早些时候为了增强指数流动性和新经济公司的比重,随即就对恒生指数和H股指数调整规则了。

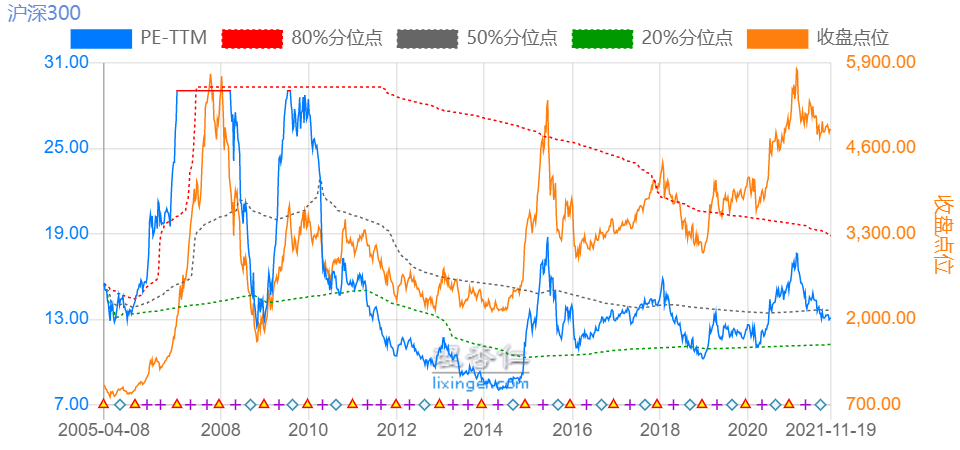

沪深300这次调整,必然对指数有冲击,拔高估值。

过去十几年,沪深300指数平均估值也就13倍,2015年以来估值最低时有10倍,很稳定。

虽说科创板的出现,挤压了传统行业的比重,但影响不算太大,整体风险也在可接受范围内,所以大多人建议买沪深300没错。

而这次创业板新股上市一年即纳入,肯定会提高沪深300的波动率,同时长期收益也大概率会提升。

作为证券市场的代表性指数,沪深300不可能一直趴在逐渐下行的行业,而忽视新兴产业的增长。

否则,它就越来越没有代表性,也没法让投资它的人分享新兴产业发展的红利。

从投资角度来说,目前13倍的估值也处于历史中位值,并没有太高吸引力,12月样本一旦生效,它的估值必然会往上走,过去估值的参考价值到底有多大,还得具体样本出来。

不过,调不调整,目前沪深300都不是一个估值很好的标的,起码有点小贵,建议等调整完再看,毕竟现在能调进去的,价格应该都不低。

【风险提示】以上观点仅代表个人看法,不构成投资建议。基金有风险,投资需谨慎,请独立决策。

……

1. 可转债投资日历

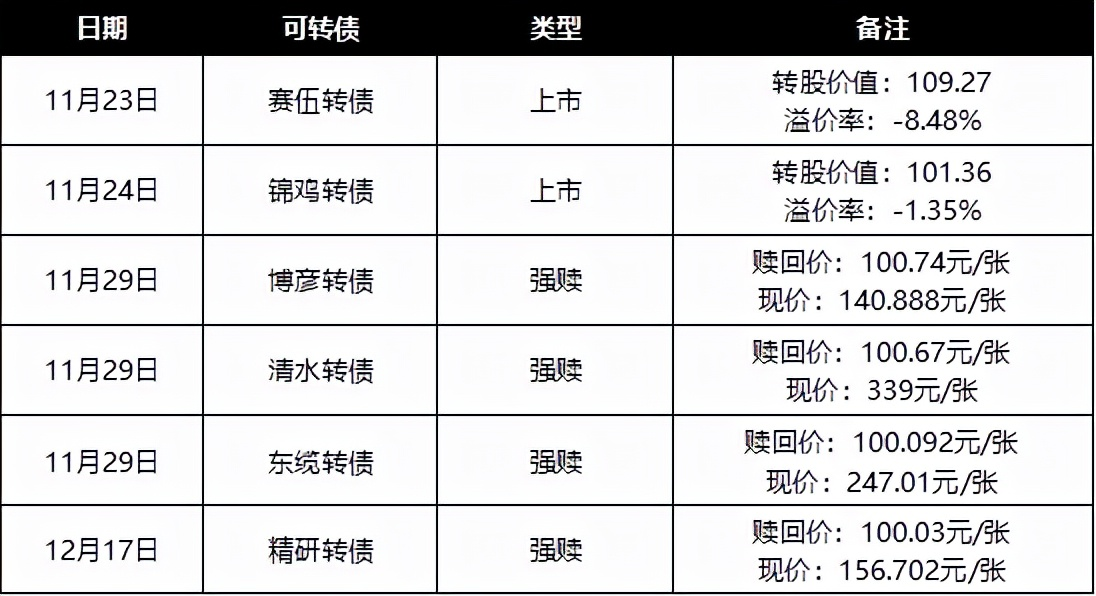

明日没有可转债申购、上市或强赎。

预告周二赛伍转债上市,当前转股价值109.27,溢价率-8.48%。

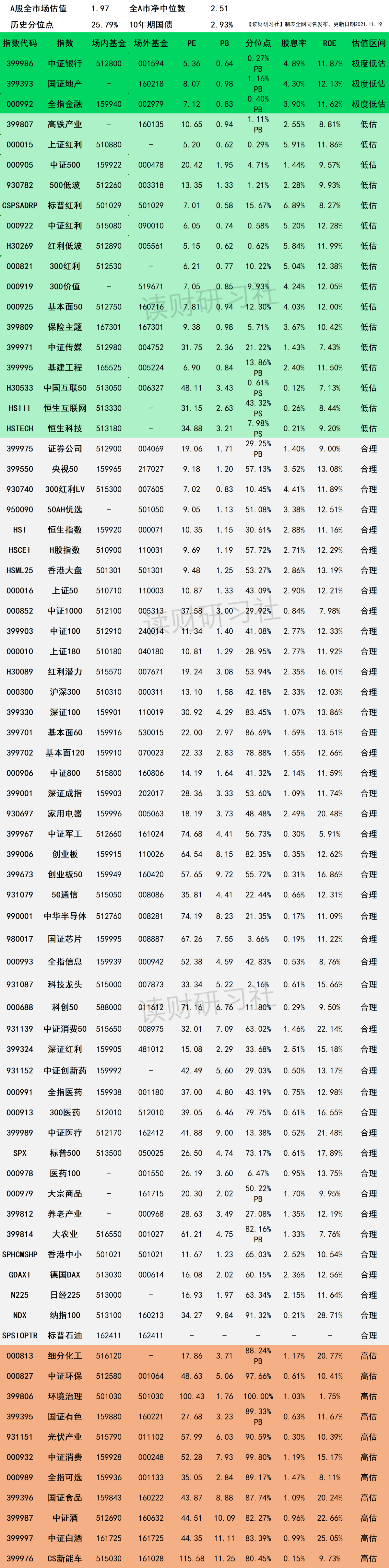

2. 11月19日指数基金估值播报

- 大盘:总体处于合理区间,处于震荡阶段。

- 新能源汽车、光伏、芯片:估值高,安全边际低,是目前市场众多资金愿意集中参与的景气行业,普通人建议谨慎参与,容易高位接盘。

- 白酒、家电、食品:业绩相对稳定,白酒估值处于偏高区间;家电和食品估值适中。

- 银地保:三坑安全边际高,长期处于低估区间,未来的成长性不好,适合吃红利。近期有反弹迹象。

- 医药医疗:医药业绩相对稳定,集采压力影响大,目前处于高估区间,低位布局机会不明显;医疗前景广阔,行业跨度大,值得长期关注。

- 互联网:低位有反弹,低估值适合长期布局,短期预期降低。

附第1019期最全指数基金估值播报

指标说明:

1. 盈利收益率=1/PE*100%

2. ROE=净利润/净资产*100%(PB/PE粗暴计算)

3. 分位点:当前市盈率或市净率在历史数据中所处的位置(从发行计算)

4. -表示暂无或不适用数据

5. 周期指数分位点采用PB,已在估值表中标注

指数估值表说明:

1. 指数低估可能更低,高估可能更高,估值表仅供参考,非推荐;

2. 绿色为估值极度低估和低估区间,安全边际高,预期上涨概率大,具有极高投资价值;

3. 灰色为估值合理区间,适中,持有仓位继续观望等待,不买卖操作;

4. 红色为估值极度高估和高估区间,安全边际和投资潜在空间低,根据市场热度谨慎对待;

5. 指数估值表包含A股、港股、欧美、日本等股票市场主流指数,同时纳入石油大类资产;

6. 指数交叉评估维度:盈利收益率、市盈率、市净率和净资产收益率;

7. 历史分位点估值区间分布:

极度低估:V<10%

低估:10≤V<30%

合理:30≤V<80%

高估:80%≤V<90%

极度高估:V≥90

8. 部分指数采用绝对估值法,不适用以上指标。