坐标:北京性别:女年龄:33职业:建筑行业

个人情况:

独居未婚,刚刚开始租房,每月基础工资税前7500,到手5700左右,基本可以覆盖房租和日常生活。一般年终会再发3-6万。资产方面有58万为一年期定期理财,不准备动。可动用投资基金的约24万。无买车买房需求因此无贷款。

需求:

以往理财全部为低风险定期,收益虽低但也可以覆盖日常生活支出大部分金额,今年开始租房,平均下来每月4000左右,请问如何能够通过基金理财收益覆盖这部分支出

解答:

首先思考,基金理财能否获得稳定的利息,来覆盖租房的支出?

基金的赚钱方法其实和股票大同小异,都是低买高卖,只是门槛更低,更有可能获得加大的收益,但是有一个问题就是你买入基金之后,市场并不是按照你以为的走势来给你赚利息的。市场是变幻莫测的,可能3年熊市之后又2个月的牛市,所以想要靠基金理财,来获得稳定的利息,这是不可能的,因为受到基金的波动属性来决定,所以如果短期投资拿利息,那么是不能实现覆盖租房支出的目标的。

然后,我们来考虑一下,如果用基金固定时间获取收益?

这个问题和上面的结论之间并不是矛盾的,我们虽然不能像银行存款一样,固定一两个月就取出来,但是可以通过基金定投的方法,实现目标止盈,只要达到目标之后,那么就可以覆盖所谓的月租了,但是这个投资的时间和市场,我们是不能确定的,只能通过小目标止盈的方法,通过定投来实现阶段获利。

举一个简单的例子:

每个月定投1万元的基金,然后每到6%的收益率,就止盈,按照历史的沪深300指数来测算,平均6-10个月,可以实现6%的目标收益。因为时间的长短不一定,看市场的规矩和行情,我们对于未来的判断就是,短期买入,到止盈的目标点位之后就止盈,那么这种方法,可以定期获利。

那么,具体该如何操作呢?

步骤一:测算基金的目标收益周期。

如果你想要测算自己定投的基金,多久能实现6%的目标收益,可以采用历史测算的基金测算器,可以从很多卖基金的第三方平台上找到推荐,然后开始进行目标周期的测算,初步判断出,自己定投的基金是否适合这种波段式止盈的定投方法。

以兴全沪深300指数A举例子,每月1000元的收益率,定投10年的收益率如下表所示,投入本金12万,实际期末的资产达到了278,649.81元。10年时间的收益率是132%。年均实现了10%以上(因为是红利复投的模式)。

智能定投

步骤二:开启智能定投。

然后设置好目标,进行智能定投就行了。我们采用市面上常见的基金定投工具,就可以实现这个智能定投的操作,设置好目标止盈的定投方案了,按期存入到银行卡就可以了,当然了很多智能工具最后也是要你自己手动赎回的。

下图是用模拟计算器,计算该基金,5年的时间内,5%收益率就止盈,产生的收益差距:

普通定投可以实现70%的收益率,而进行目标止盈的话,收益率就只有27%了,因为这个区间内止盈赎回的时间过长,而且本金基数不同。这种方法只适合定期需要用钱,需要赎回,改善生活的,如果是长期定投,收益肯定是要更理想。

但是我们定投的目标不同,比如这个小姐姐就是为了要定投,覆盖租金,就可以采用后一种方法,灵活现金流,定期取出,用利息来补充生活费的亏空,这都是人间值得,没什么必须追最大收益的死框架,适合自己就好。

分批买入,不择时

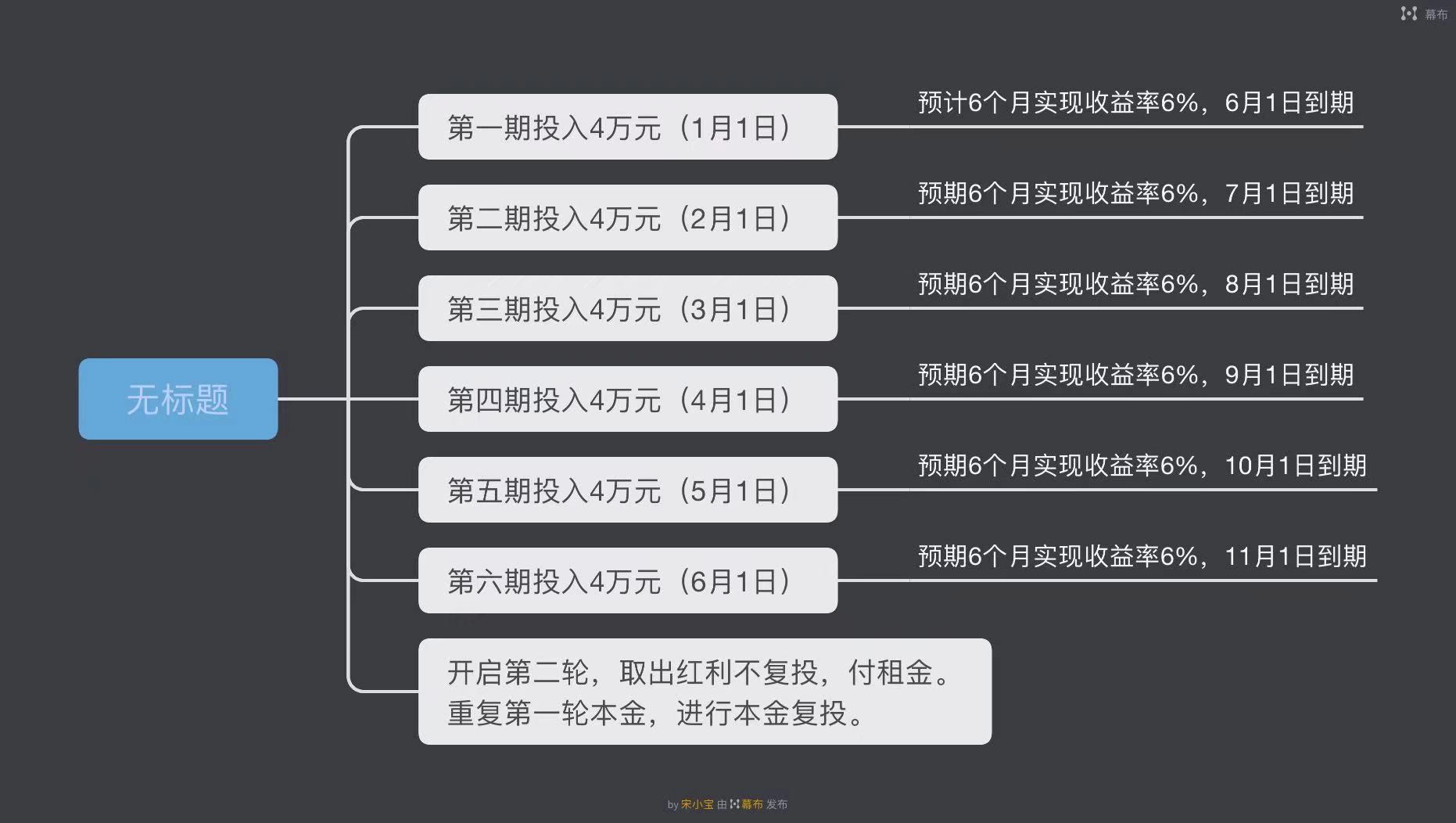

步骤三:重复2和3的操作,分几期定投。

因为我们对市场的判断可能不准确,所以在进行市场的判断的时候,可能会遇到买入在高点的时候,这时候如果把本金分成12期来定投,那么就能保证每次定投的时间都在市场不同的位置,入场的位置高低就决定了实现6%收益所需要的时间,有时候可能两期同时到账,有时候可能市场低迷,很久都没有止盈的,但是分期定投可以让择时入场的风险系数降低,更适合普通投资者。

下图是简单的定投模式,但是预期6个月,时间可长可短,这个就要随机了,到期之后,取红利,不复投,进行本金复投。

股债比例+财务规划

最后,我们回归到这个粉丝的基础情况,来考虑一下,怎么才能既实现基金的投,又能让生活变的规律起来?

基础年收入部分:

基础的年收入只有每个月到手的5700元,12个月下来,累计的年收入应该是68400元,年底的绩效按照最低标准3万元计算,年收入应该为98400元。

低风险配置:

58万元本金作为低风险理财,这部分的钱可以做一个拆分,变成6单定存的方法,既有了基础的财务收入保障,又能有一个灵活的现金流,一举两得。初步估计,按照4%的年收益来计算,可以实现2.32万元的年利息。

高风险配置:

24万用来购买基金的钱,建议买指数基金,不要进行高风险多品类的基金定投,也是按照上面的六次定投,然后实现6%的收益率就止盈的方法,来进行操作,择时6个月完成全部的定投任务。因为已经有了低风险70%资产的配置,这部分的钱买宽指基金的时候,建议选择沪深300指数、中证500指数、上证50指数,这三种,可以选择一个,也可以都进行配置。

偏股的板块基金就不要单独配置了。24万最低的年化收益6%,应该很轻松就能实现了,基本上就是1.44万元。如果赶上市场的行情好,轮动起来,这个收益率应该是翻倍的。

按照上面提示的方法,进行“择时入场定投+目标止盈”的方法,每年都可以实现1.44万元以上的收入。如果像20年的行情,可以实现3倍的基础利润,收益率可以达到4.32万元。而房租的4000元,基本上是4.8万元的支出,我们买基金不能保证完全的覆盖,却能实现部分覆盖,减少压力。

只要按照设定的目标和规律进行定投,就是可以实现减轻生活压力的,但是基金定投不是银行存款,确定性100%,任何投资都是有风险的,如果一年内,所有的收益都不高的时候,实现6%的年收益,可能要两年,这种时候就要发挥低风险理财的作用了,买基金不可能次次、年年都赚钱,一定要在自己能力范围内进行定投。

建议正常30岁人群的股票及债权的比例设置:股票——70%债券——30%

而该提问的粉丝,作为低风险承受人群就可以反向操作:股票——30%债券——70%

以上就是基础的用“基金定投+取利息”的基本模式,但是小编还是建议大家长期持有某一只宽指基金,什么时候都不动,留个底仓,其实比很多的低风险投资,更低风险,你慢慢品。