很多人都问过我,有没有考虑纳斯达、越南、德国、法国、日本等国家的投资,我也都答复过了,我这些年就是重仓中国,All in 中国。

一方面,我并不了解这些国家的资本市场以及上市公司,我确实没有那个底气去重仓他们,既然没有底气必然不会重仓,轻仓参与了又干什么呢?另一方面,纵然我们中国有这样那样的问题,但从我自己的感受来说,我们仍然处在一个绝对的上升期,在这样一个时代,我没有理由不重仓中国。重仓中国,应该是一个大家的共识了,说点不一样大家品品。

在我们投资中,实际上我们每一笔成功的投资背后的决定因素不是财务报表,也不是技术图形,也不是资本运作,而是时代因素,我举几个例子大家看看是不是。

如日中天的白酒,究竟是投资市面零售价动不动就2500元/瓶,老百姓喝不起的贵州茅台,还是投资只有几块钱、十几块钱的二锅头—顺鑫农业呢?

从市场来说,显然二锅头更有市场,毕竟还是平头百姓更多,但它的利润注定不会太高,按照顺鑫农业的财务披露,2019年白酒产量68万吨,销售71万吨,白酒的营收是64.66亿,毛利率是48.08%。

再看贵州茅台,2019年的产量是7.5万吨,销量是6.46万吨,营收总额888亿,净利润412亿,毛利率是91.3%。

从对比看,二锅头的产销量都是茅台的10倍左右,而营收只有大约茅台的十四分之一;

而反应到股价上,纵然顺鑫农业表现可圈可点,但贵州茅台简直就是王者霸气,不可同日而语。

那么造成二者巨大差异的根本原因又是什么呢?

是时代的发展,经济的发展和人均收入的提高,繁荣的社会经济造就了大量的商务宴请需要和改善型需求。来看下数据。

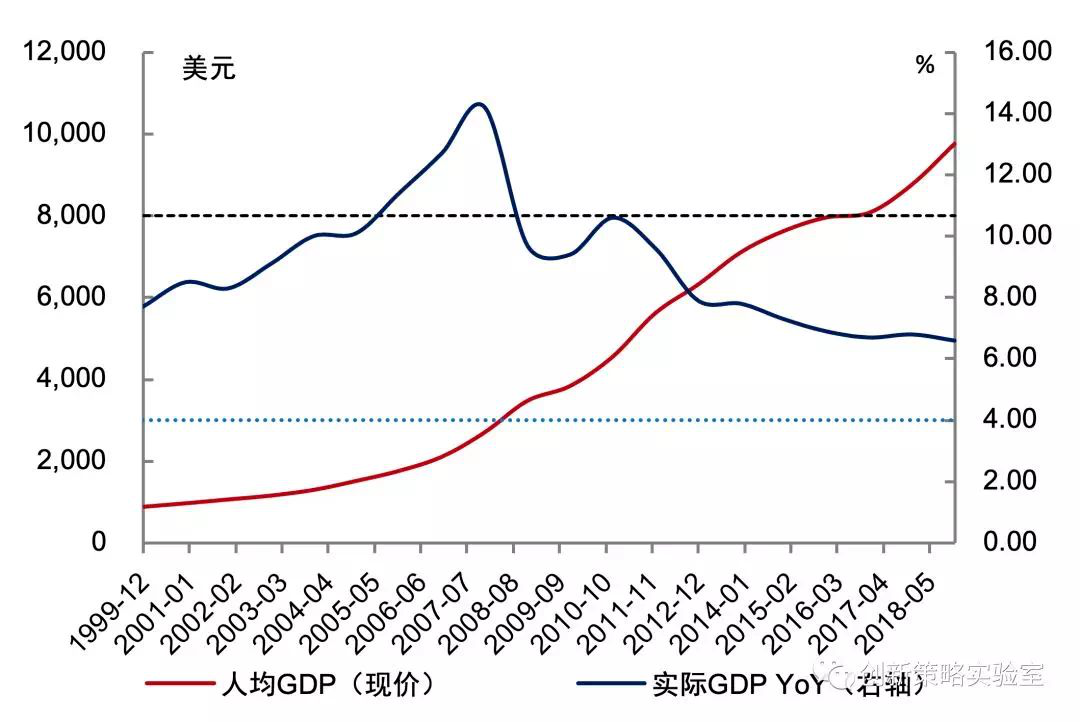

这张图是1999年12月----2018年5月人均GDP的走势图,在2018年的时候应该是突破了人均10000美元。下面还有一张图,看起来可能更直观一些。

这张图是1978年—2019年GDP总量和人均GDP的柱状图,是不看起来非常的壮观?

根据2021年1月18日公布的数据,2020年全国居民人均可支配收入达到了32189元;

在6亿人每月收入在1000元以下的背景下,根据《2019胡润财富报告》,资产达到300万以上的(截止2018年8月)家庭,达到了3320万户,大数就是1亿人。

人均10000美元按照国际通行标准,这就意味着我们突破了中等收入,1亿人的中产人口,这可是世界上单一的最大中产市场。

那么,面对这样大的一个市场,消费升级是不是就成为了非常合理的解释,也就成为了时代的必然?

这大概才是贵州茅台股价坚挺的根本,是时代造就了贵州茅台;

同样的投资机会也体现在中国中免(上海机场就有点像二锅头,业务杂,还没有垄断权),众多医疗服务公司、医美公司等等,人均收入的提升,社会的稳定,造就了大量的消费升级的机会,进而带来了投资的机会。大家想想是不是这个道理?

具体的公司固然需要我们去拆借财务报表和公司的基本面,但在时代的红利之下,从投资行业基金的角度出发,我们只要把握住时代发展的脉搏,基本上就赢了。

所以,我们每一笔投资都跟时代息息相关,时代是进步了还是停滞了,都决定了我们的投资方向,选择对了,吃肉;

选择错了,财务分析做的再好,基本面研究的在深入,都是事倍功半,劳而无功。

这就是我做投资的底层逻辑。