新年第一篇,应广大投资者之约,500哥开启解说新股之路。自从A股开始使用配额打新规则之后,打新已经成为每一个A股股民的必选项。本周有四周新股IPO,除了超级巨龙京沪高铁以外还有科创板的三家企业,分别是优刻得、特宝生物、威盛信息。接下来我们将和大家一起来看看这四家新股。

数据来源:wind

一、优刻得(云计算)

优刻得是国内领先的第三方云计算服务平台。公司主营业务为云计算,自主研发IaaS、PaaS、AI服务平台、大数据流通平台等一系列云计算产品,提供公有云、私有云、混合云、专有云在内的综合性行业解决方案。2018年科研投入占营业收入的13.52%

1.公司客户群体

公司主要群体包括互动娱乐、移动互联、企业服务等互联网企业,以及金融、教育机构、新零售、智能制造等传统行业的企业。根据IDC发布的报告,2018年上半年UCloud在中国公有云IaaS市场中占比4.8%,排名第六位。

2.公司对标同类上市公司

目前在A股还没有完全以云计算为主营的公司,但部分上市公司有相关业务。其中,2018年深信服私有云业务占主营利润比例为19.73%,当前PE约为110倍;奥飞数据提供互联网IDC托管服务,2018年占主营利润75%。当前估值月40倍;数据港经营IDC业务,是云计算行业的上游企业,当前PE约为65倍。当前有云计算相关业务的A股上市公司已经达到114家,如果该公司划归到软件与服务行业,那么该行业的平均市盈率为60倍。

目前还没有投行给出预测估值,500哥认为,该公司为科创板第一只纯正的云计算概念股,市场会放大对他的预期。

二、特宝生物(创新药)

特宝生物是一家主要从事重组蛋白质及其长效修饰药物研发、生产及销售的创新型生物医药企业。公司以免疫相关细胞因子药物为主要研发方向,致力于为病毒性肝炎、恶性肿瘤等重大疾病和免疫治疗领域提供更优解决方案。目前主打产品了特尔康、特尔津、特尔立及派格宾。

1.主要产品

派格宾是目前公司营收最高的产品,一款乙肝干扰素用药。国内获批的干扰素有21种,目前在我国获批用于慢性乙肝治疗的长效干扰素只有特宝生物的派格宾、罗氏的派罗欣和默沙东的佩乐能三个品牌。

特尔津、特尔立、特尔康为抗肿瘤用药。特尔津为造血生长因子药物,目前主要市场品种包括齐鲁制药的瑞白、麒麟制药的惠尔血以及特宝生物的特尔津;特尔立为重组人粒细胞巨噬细胞刺激因子制剂,该细分行业中主要品牌有特宝生物的特尔立、哈药生物的里亚尔和海南通用同盟药业有限公司的尤尼芬,2017年,分别占据了63.33%、18.89%和13.33%的市场份额;特尔康注射用重组人白介素-11和重组人血小板生成素注射液,销售额排名前三的产品分别为齐鲁制药的巨和粒、华润昂德生物的百杰依以及特宝生物的特尔康。

2.对标同类上市公司

目前科创板上市的医药医疗企业有16家,其中美迪西(PE58倍)略有涉及抗肿瘤;微芯生物(PE超过500倍)高研发投入的生物制药。

华鑫证券给出的询价报告为11.63至15.12元。500哥认为,在国家大力鼓励创新药的背景下,公司已经有4款抗肿瘤药在市场上获得使用并有不错的市占率,这本身就是实力的象征。所以市场大概率会包容该科创板公司。

三、威盛信息(物联网)

威胜信息是聚焦于智慧公用事业领域的物联网综合应用解决方案提供商,主营业务物联网智能终端设备与服务,主要服务于电、水、气、热等能源行业并逐步向智慧消防、智慧路灯等领域拓展,是国内最早专业从事智慧公用事业的厂商之一。

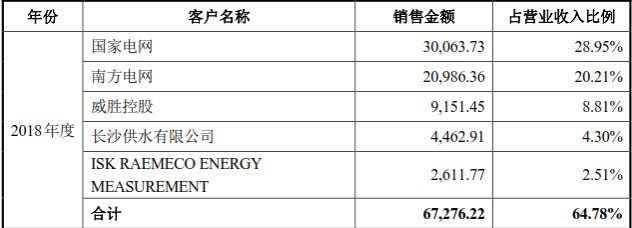

1.主要客户

公司主要收入来自于电力市场,主要客户是国家电网和南方电网。公司自2017年再国网相关产品中标比例明显高于行业平均值并持续高于同业上市公司。

2018年前5大客户如下:

2.对标同类上市公司

目前可以对标的上市公司有光一科技、新联电子以及友讯达。当前,同行业上市公司(剔除亏损及估值明显偏高)的平均PE(TTM)为24倍。华鑫证券给出建议询价区间为12.15至14.58元/股。500哥认为,公司十分注重科研投入,其2018年研发人员占比为46.40%,大幅高出同行业水平,这一点将会是重要的加分项。

四、京沪高铁(交通物流)

世界高铁看中国,中国高铁看京沪,作为中国最优质的铁路资产,京沪高铁连接着津京冀和产三角两大经济区。公司以委托运输管理为经营模式,盈利来自旅客运输服务和提供路网服务收入。

1、业务模式(委托运营管理)

京沪高速铁路公司通过委托运输管理模式,委托京沪高速铁路沿线的北京局集团、济南局集团和上海局集团对京沪高速铁路进行运输管理,并将牵引供电和电力设施运行维修委托中铁电气化局集团进行管理。

公司主营业务为高铁旅客运输,具体主要包括为乘坐担当列车的旅客提供高铁运输服务并收取票价款;其他铁路运输企业担当的列车在京沪高速铁路上运行时,向其提供线路使用、接触网使用等服务并收取相应费用等。

京沪高铁盈利模式概念图如下:

数据来源:券商公开研报

2、券商预测与新股定价

东北证券2019年12月31日发布研报,给出京沪高铁定价区间为4.76~5.95元。其预测如下:

参考广深铁路,东北证券考虑到京沪高铁更强的盈利能力和稳定的客源结构,给予京沪高铁20-25倍的估值,对应的新股定价区间为4.76~5.95元。

500哥认为,京沪高铁属于优质资产,市场给出稍高于同行业估值也属于正常。但是上市前期会由于盘面较大而没有高溢价空间,提醒投资者在选择京沪高铁时应当关注公司长期盈利稳定性,而不要太过注重短期打新收益。

500哥预祝各位朋友都能打新中签,同时如果您有关于新股的相关问题和对《500哥说新股》文章内容的建议,可以在文章下方留言,500哥看到后会一一回复哦