随着国庆节的结束,四季度的市场行情徐徐展开。截至10月16日,在节后的7个交易日里,五连阳式的上涨点燃了投资者对A股四季度的投资期望,不过随后而来的调整又让这一份期望稍稍有了一丝松动。那么,四季度的A股市场究竟表现会如何呢?不妨从历史数据和机构观点这两大维度来具体看看。

市场上涨概率百分之60%,金融行业综合表现最佳

以史为镜,可以知兴替。过往的数据或许对于广大投资者对于四季度的判断可以有一定的启示。具体来看,可以从整体市场数据和细分行业数据这两个方面来进行回顾。

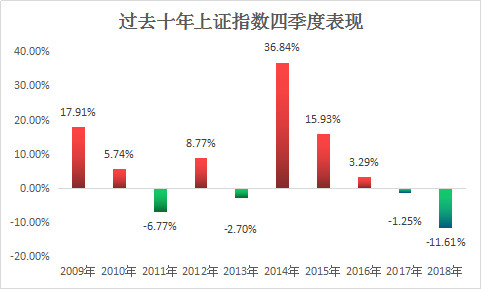

整体市场数据来看,据Wind数据显示,过去十年里上证指数整体上涨概率为60%,平均涨幅为6.62%。值得一提的是,上证指数在2011年和2013年的四季度下跌后,隔年都出现了大幅上涨。而目前2017年和2018年的四季度都出现了下跌,那以过往数据规律来看,今年四季度的上涨概率就变得极高。

数据来源:Wind

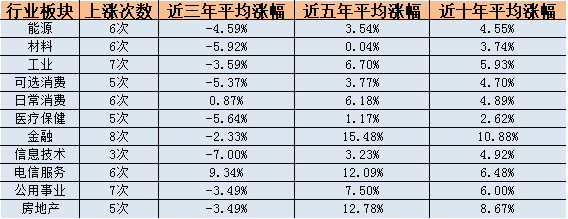

行业细分数据来看,据Wind数据显示,在过去十年的时间里,以上涨概率来看:金融行业的上涨次数为8次,是所有行业中最多的;工业和公用事业板块均为7次,屈居2,3位。以上涨幅度来看:长周期方面,近十年和近五年平均涨幅最高的行业均是金融行业;短周期方面,近三年表现最好的则是电信服务行业。由此可见,无论是上涨概率还是上涨幅度,金融行业都是表现最好且表现最稳定的行业。

数据来源:Wind

机构大多看好,四季度迎绝佳配置机会

看完了历史数据后,或许会有投资者给出一个疑问——那就是过往的数据真的会出现完全复制吗?对此,500哥想说历史数据只能作为参考,具体的市场走势还是会根据今年的具体现状来展开。那么,当前市场的具体现状是如何呢?各家券商的观点或许可以给你增加一些方向的选择。综合来看,目前各家券商机构对于四季度市场走势均给出了较为乐观的观点。部分券商观点如下:

太平洋证券:四季度先抑后扬,重回盈利

逻辑:四季度宏观经济为弱投资 弱出口,消费渐稳的组合,叠加财政压力和CPI上升通道货币政策难超预期;贸易谈判和英国脱欧等外部事件也将不利于风险偏好提升,季度前半程市场有调整压力。季初下跌后,经济趋弱的环境下,新一轮托底政策值得期待,历史经验显示四季度库存周期和盈利大概率双双触底,叠加11月后期仍有北上配置资金重新入场,市场将重新回暖。风格上盈利逐渐趋稳利好赢利占优的龙头公司,减持压力下成长风格仍难切换。

东方证券:看好A股四季度行情向上

逻辑:一、随着三季报预告以及宏观数据披露,A股非金融板块三季度业绩有望触底回升,维持2019年全年A股10%归母净利润增速的判断。二、整体A股估值依然具备很高的性价比,多数行业的估值优势愈发凸显,提供估值安全垫。三、政策方面,四季度依然存在发力空间,有望进一步提升市场风险偏好。

国泰君安:绝佳战略配置机会

逻辑:当前全球 20 多个经济体出现预防式/被动式的降息,而东方的中国独树一帜,在此关键时刻推进利率市场化改革进程。此举精准打击了当前的信用分层现象,实体融资利率的下行将带来“信用-ERP-盈利”的中期拐点。一方面是金融机构融资的引导、利率市场化的推进,另一方面是需求侧政策的跟进,在有需求的环境下信用疏导将更为通畅,这使得盈利将开始修复。往后看(6-12 个月),伴随信用周期开启、需求侧政策的推进,会看到ERP 和盈利的双“耐克型”,四季度是A股绝佳的战略配置期。

综上所述,各家券商机构分别从宏观环境方面、上市公司业绩方面以及市场政策方面阐述了看多四季度市场向好的理由。

距离2019年结束尚存两个半月的时间,四季度的市场表现究竟是可以和一季度首尾呼应出现大涨,还是延续二季度和三季度的调整继续在3000点上下进行震荡?结局目前尚未可知。不过,从历史数据和券商机构观点这两大维度来看,四季度的市场表现仍然值得期待,上涨或将会是大概率事件。所以,在当下这个四季度初的时间节点,提前未雨绸缪进行布局,或许是一个不错的选择