感谢富国基金的邀请,7月5日500哥参加了富国基金的现场活动。因为有很多朋友路途远远没有亲临现场,500哥就和大家一起分享一下小收获。下面会根据富国基金首席策略分析师马全胜的报告内容,按照500哥自己的理解来和大家说一说。全部报告分为上下两篇,本文为上篇。

2019大类资产配置的核心逻辑

1. 全球经济增长降至“百年低谷”与政府传统经济调控手段的失灵。

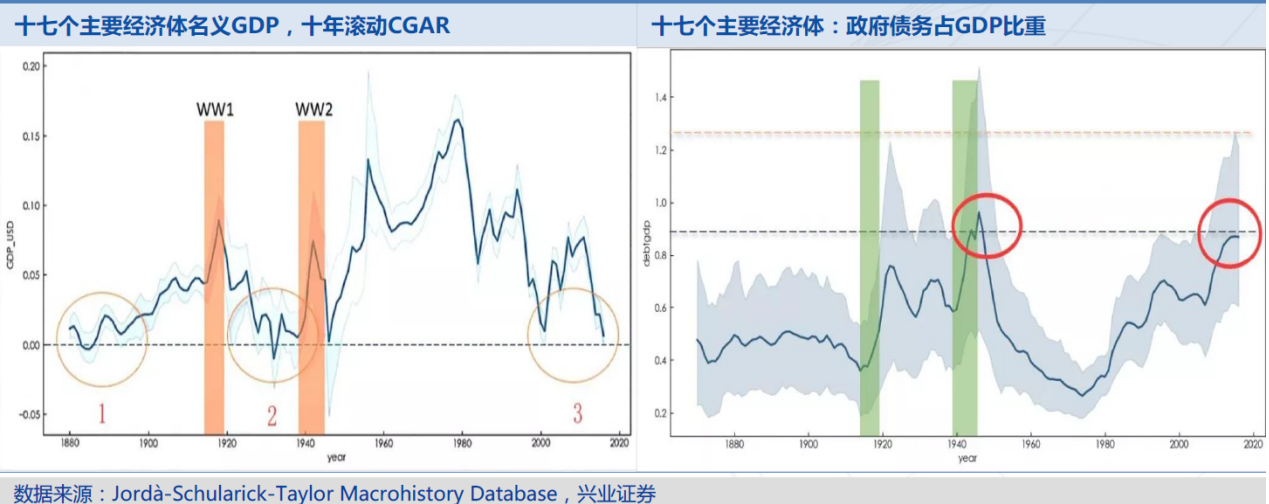

从近百年来,世界十七个主要经济体名义GDP和其政府债务占GDP比重看出,在近百年前期,债务增长能够刺激名义GDP增长,在1920年前和1940年前后出现了明显的用利用发债来刺激GDP增长。下右图中显示,在这两个时间段,政府债务占GDP比重开始提升,而且GDP出现增长。这段时间就是第一次世界大战和第二次世界大战。此后战后重建的过程,在GDP增长的状态下债务占GDP比重降低,说明了经济开始复苏,而债务对GDP的刺激作用不那么明显。在1980年前后开始了GDP增长回落,而债务占GDP比重开始上升,这说明了从这以后主要经济体主要经济增长开始回落,且债务占GDP比重越来越高。在近一年,债务占GDP比重已经接近二战时期最高峰,而GDP增长开始处于历史最低值。这说明了全球经济增长降至百年低估的同时,政府靠发行债务来刺激GDP的手段失灵了。

2.全球货币政策的新一轮回起点

既然政府发债来刺激经济增长的财政手段开始失灵,那么货币政策如何那?

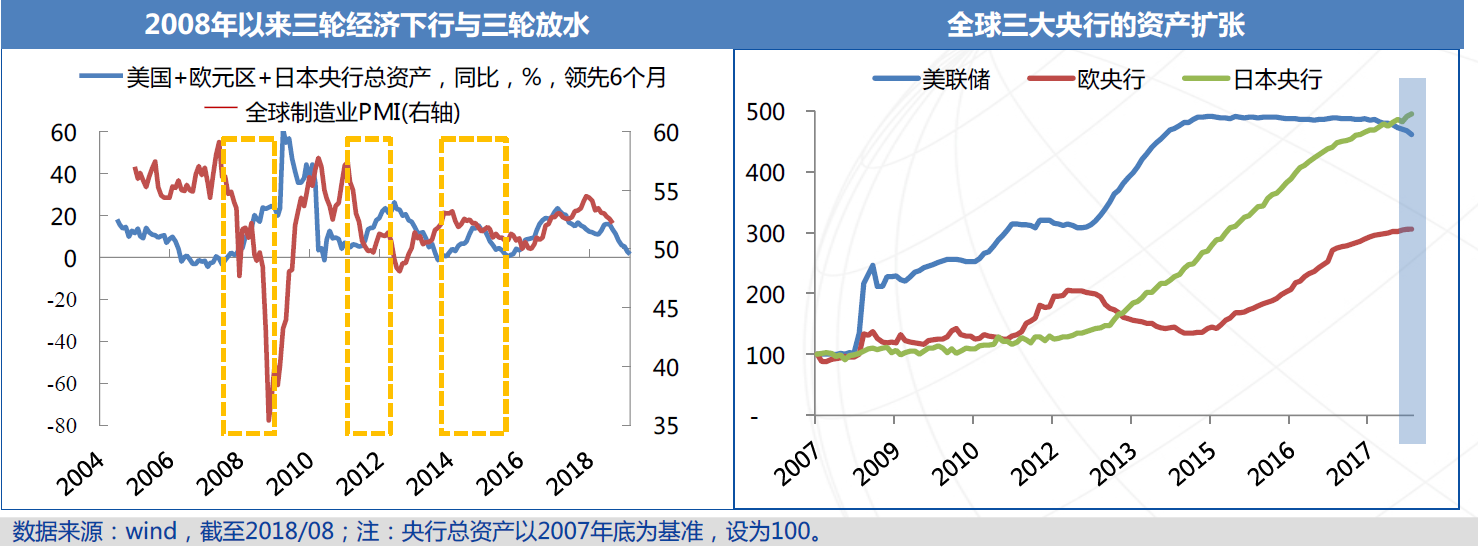

从2004年至今世界主要支付货币(美国 欧元区 日本)央行的总资产增长和全球制造业PMI来看。每当制造业景气度开始萎缩,三大央行都会利用货币政策刺激制造业扩张,而且出现明显的效果。从左图看,时至今日,三大央行的总资产扩张速度回到了原点附近,而制造业景气度也开始下滑,这就是说在制造业景气度下滑的同时,货币政策已经具备了最大的操作空间。

在债务等财政政策对经济调控失灵的状态下,全球经济增长开始下滑,而货币政策刚刚好来到了最好的操作时间,全球货币宽松周期开始到来。

3.A股市场以龙为首

我们最关心的还是证券市场机会,特别是股票市场。在全球财政发债刺激失灵而货币政策有很大空间的前提下看A股市场机会。

我国货币政策出现转变是在两会期间,政府工作报告对货币政策变为:稳健的货币政策要松紧适度。较上一年有较为明显的宽松表述。而A股市场出现明显的上涨也是国内外政策开始转好的时候。今年1月至3月份,主要市场出现期待并验证的政策主体型市场开始略偏乐观,4月到6月是震荡环境,主要以大消费大金融为主的适度防守行情。那么2019年下半年是什么行情呢?

是积极进取阶段,以成长和价值为主的行业龙头股行情。

从各类产业特点去寻找最大公约数,来发现最有利可图的行业。不难看出工业自动化、半导体、5G通信、云计算以及物联网成为焦点。

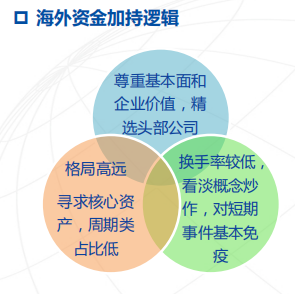

从海外资金加持逻辑看,主要有三点。第一,尊重基本面和企业价值,精选头部公司;第二,换手率较低,看淡概念炒作,对短期事件基本免疫;第三,格局高远,寻求核心资产,周期类占比低。

由此逻辑。推论出下半年还是在科技性较强的领域机会较大。且选择公司的时候头部公司有资金加持。

以上内容是上篇,接下来的中篇内容是关于科创板的《科创新机遇,投资新契机》

相关话题:#养基宝典#

嗯,我有好一些没有搞懂呢

嗯,我有好一些没有搞懂呢

楼主有心了

楼主有心了