银行股低估的原因,我认为是复杂多样的,不能只用一个“市场担心”来解释。当然担心肯定是有的,比如担心银行体系内隐藏了巨额坏账没有暴露,担心经济失速使银行盈利能力剧烈下滑,担心互联网金融的冲击,担心房地产的问题等。

这些问题都客观存在,不应该回避,但是我们做价值投资的,不能只定性,只看有和无、上和下、好和坏,还得定量,看这些负面因素的影响有多大,是否会对银行的盈利能力有伤筋动骨的影响。再结合目前的估值水平,看银行板块的投资价值。

未来五年,整个银行板块跑赢大盘还是没有任何问题的。在座的其他行业,有一个算一个:

我认为当前压制银行股估值最重要的因素,就是A股市场长期形成的“炒小不炒大”,“重题材轻业绩”的特征,使市场估值水平出现了结构性的失调。部分中小盘概念股、垃圾股、题材股的估值高高在上,一些绩优大蓝筹却无人问津,流动性差导致估值很低。

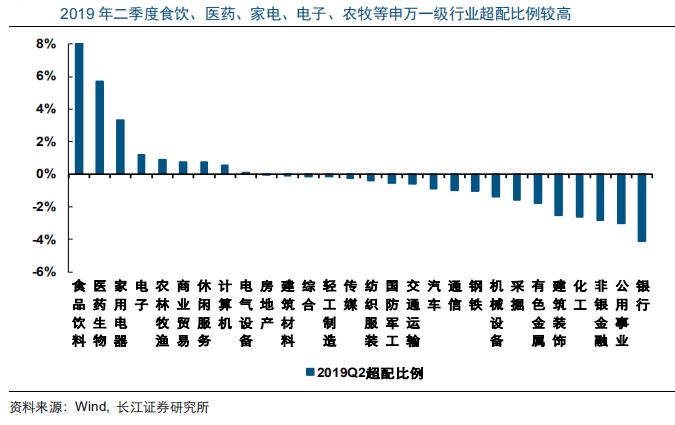

由于大家长期形成的熊市思维,认为A股市场牛短熊长,大部分时候是熊市,没有新入市资金推动,存量博弈,盘子大的股票质地再好也没有什么交易机会,所以散户和机构都躲在小股票里报团取暖。如果你手上有基金公司对于行业配置的数据,你会发现他们对银行股是长期低配的,这在我眼里是非理性的(委婉的说法,本来准备骂XX的)。这里直接引用长江证券研究所统计的基金持仓数据:

可以看出,银行是28个行业中被低配最多的一个(冠军啊),低配比例超过了-4%。

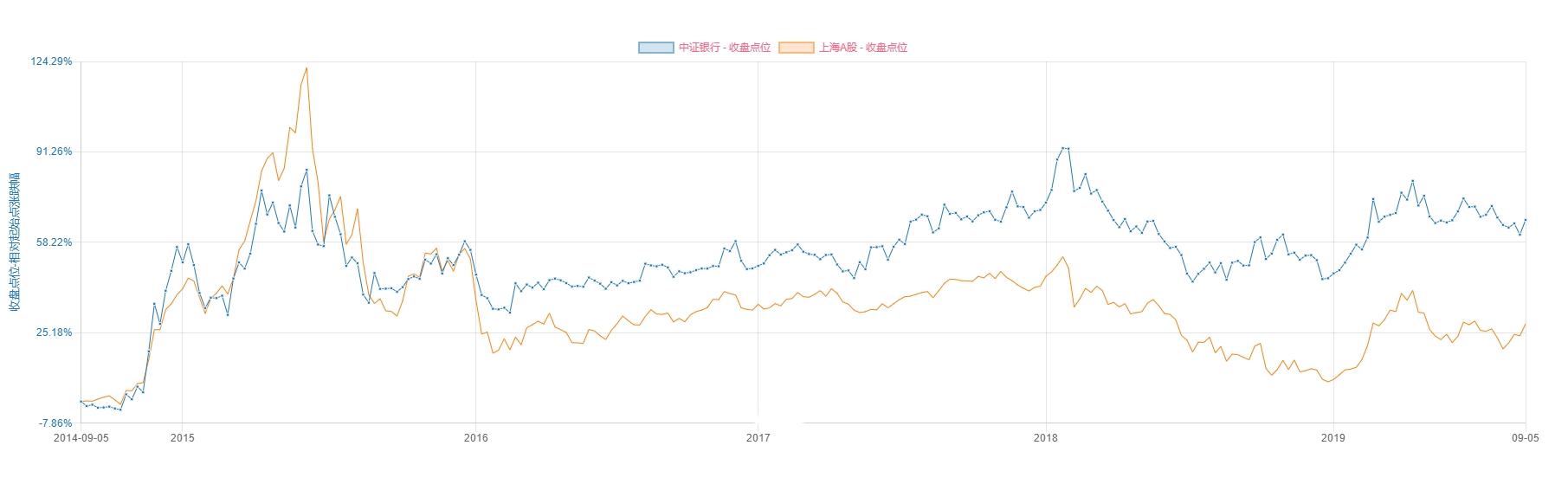

这里要提一个我们耳熟能详的理论:“市场短期是投票器,长期是称重机。”就是说放到五年十年这个跨度上,股价还是由股票本身的盈利能力决定的。观察2014年9月到2019年9月的数据,银行指数妥妥跑赢了大盘,且优势明显:

在5年的时间内跑赢上证多达40%,而且在2014-2015年大牛市期间,爆发力一点儿不比其他板块低,因为估值这个弹簧被压得够深够久了,反弹也是非常凶猛的,在这个时间点上,不应该放弃配置银行板块。

降息或降准的通道再次打开,就可能点燃整个市场,银行板块可能会以一种让人看不懂的方式在短时间内完成估值的回归。