一直想给大家开一个理财专题,但是没有动力,昨天我贴吧的憨憨班长668,问了我一个很大的问题,当时太晚了,没办法系统地讲。

她的问题对我来说有点简单,但是回答这个问题之前,我想问问班长,你知道标普家庭资产配置吗?

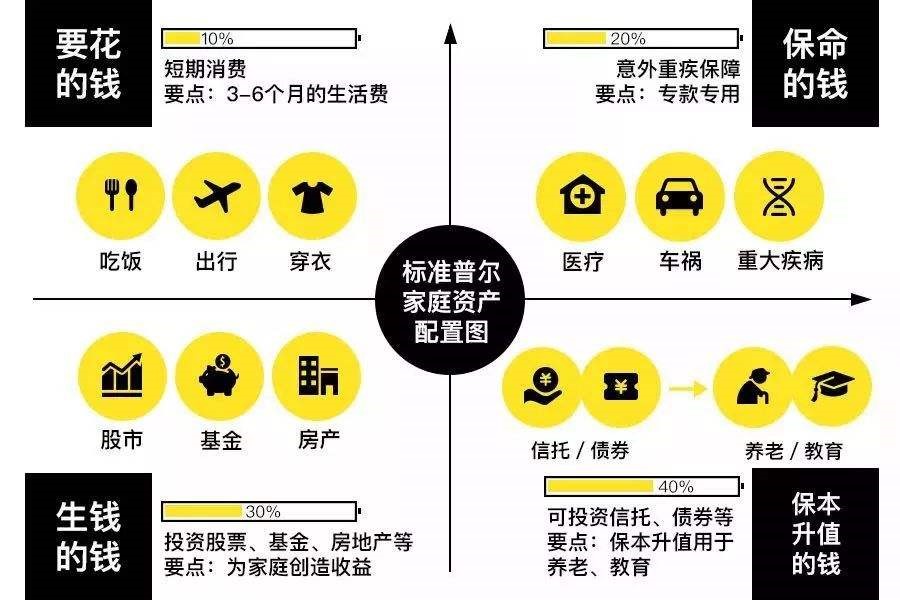

一、要花的钱

短期消费算是家庭总资产中比例较大的一部分。这个 " 消费资金 " 包含了现金,电子钱包中可供消费的钱,一般能够维持 3-6 个月的生活费花销。生活花销是除了吃穿住用行、还有房贷,物业等一切通过现金支付的定期和不定期的消费。

也可以理解为如果夫妻双方同时失业,而不动用其他资产,给你半年时间去找到比较称心新工作,你心里不发慌的钱。

举例:按照我们班长的家境,每个月平均生活费3(保姆工资、宠物消费),投资类房产贷款算1,合计4具体举例,那么六个月手上要拿24现金。

二、 保命的钱

也就是重疾住院这个钱,最好的方法就是基本险加商业险。天有不测风云人有旦夕祸福,如果您有钱投资,而且有幸看到这里,但您还没有配置保险,那我希望您拿一部分钱,抓紧配置一下,最好的全家人都要配置,至少也要给小孩和最重要的劳动力配置一下。小孩子生病比较不容易治愈,而且小孩子身体免疫机能没有完全形成,有很大概率去生那些想都想不到的病;主要劳动力生病,第二劳动力或第三劳动力会间接失去收入,所以除了基本的五险配备之外,还要配备一些商业保险。目前比较大的手术,比如器官移植手术,全下来的话应该在300左右,如果觉得买保险受益太低,建议手上拿个300万现金,如果不方便,建议每年定投一个不保本不保息的商业保险,一个人的费用大概在一年2左右。三口之家一年6。假设已定投10年。已合计投入60。

三、生钱的钱

在之前两个账户保障了生活和意外状况之后,财富增值就变得更加重要了。这个账户占比 "30%",是上限,在任何时候都不建议超过这个标准。也就是说假定您有70投基金,您还有一套刚需住房,另外您的条件至少有一处投资性地产,暂估保守净值(市值-购房款-贷款余额)30,加上这70,您的总净资产约为100/0.3=300。

四、 保本升值的钱

约占比整个家庭资产的 40%,追求的重点在于保本的同时,获取稳定的收益,因此不亏损本金是非常重要的。可以配置货币基金、国债等长短期固定收益品种。除此之外,还可以投入家庭成员的教育和养老储蓄金账户。当然零用钱用光了,取出来买买新书,报个进修班,也是对自己的升值。

此部分投入300*0.4=120

以上四项合计约24+60+100+120=304

班长这70是不是投的比例是高是低?您各位的家庭财产安全吗?

投基的钱已严重超标,可能达70%以上了,赶明儿赶紧赎回来些。首先偶没有300,也没投资性地产,住房是有的,遮风挡雨的家;两口子每月工资性收入就当要花的钱了,省着用应该有点余额;养老还有一段时间,不急,单位给办了养老保险和医保,就差孩子没买保险了。

投基的钱已严重超标,可能达70%以上了,赶明儿赶紧赎回来些。首先偶没有300,也没投资性地产,住房是有的,遮风挡雨的家;两口子每月工资性收入就当要花的钱了,省着用应该有点余额;养老还有一段时间,不急,单位给办了养老保险和医保,就差孩子没买保险了。 投基的钱已严重超标,可能达70%以上了,赶明儿赶紧赎回来些。首先偶没有300,也没投资性地产,住房是有的,遮风挡雨的家;两口子每月工资性收入就当要花的钱了,省着用应该有点余额;养老还有一段时间,不急,单位给办了养老保险和医保,就差孩子没买保险了。

投基的钱已严重超标,可能达70%以上了,赶明儿赶紧赎回来些。首先偶没有300,也没投资性地产,住房是有的,遮风挡雨的家;两口子每月工资性收入就当要花的钱了,省着用应该有点余额;养老还有一段时间,不急,单位给办了养老保险和医保,就差孩子没买保险了。

,我现在买时机合不合适?是定投组合还是定投组合里面的哪一个基金?

,我现在买时机合不合适?是定投组合还是定投组合里面的哪一个基金?

精华君温馨提示您,奖励将以货币基金形式发放至您的天天基金交易账户,请确保您的基金吧通行账号已通过实名认证且已绑定同手机号码的天天基金交易账号。如若绑定手机号过程中遇到问题,可联系天天基金客服电话95021咨询。

本(#优质原创帖评选#)活动,无需报名,您只需在基金吧发表400字以上的原创帖子,即可纳入评选池。每周二进行一期评定(节假日顺延),评定范围是上周一至上周末的原创优质贴,每周公布一次获奖结果。每期的奖励结果将在@天天精华君账号公布。活动时间:2020年4月1日至2020年12月31日。活动详情:http://guba.eastmoney.com/news,of110022,918614833.html

感谢您对基金吧优质原创帖活动的支持,精华君期待您发表更多优质帖。