需要安全感?债基温暖的怀抱等你很久了!

债券型基金的优势在哪呢?

1、根据规定,债券基金必须有不低于80%的仓位是投资债券类,跟股市相关程度低,适合和投资股票的基金进行配置。

2、 持有超过1年,90%以上的债基有正收益。

3、纯债基,风险低,常见年化收益率在5%-6%之间。非纯债基风险稍微高,但是比起股票基金、指数基金风险还是低的。

假如你选对了不错的债基,甚至还能稳健地给你带来不亚于股票型基金的收益。

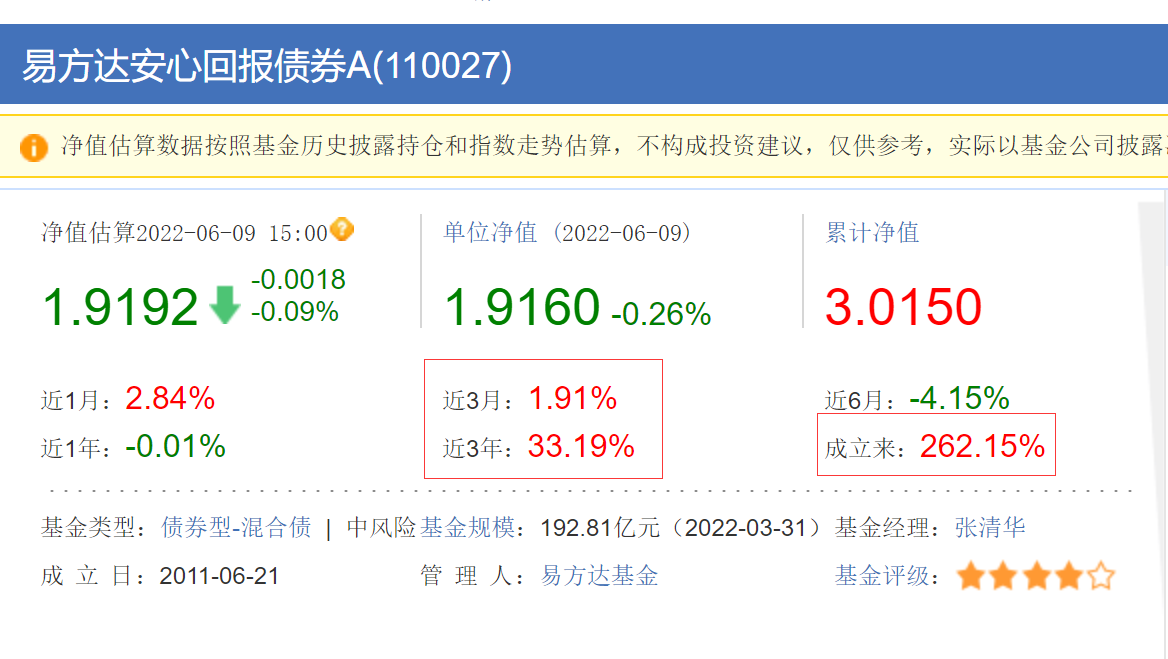

比如这只:

从2011年成立到现在,收益率已经高达260%+。

风险承受力低的,甚至定投它都是不差的选择,因为不比股票型会给你很多跌宕起伏的心跳。中途急需用钱要下车,割肉的概率也低。

净值一路都是上扬的,满足有些小伙伴见不得亏损的心理。

4、部分债基持有超过7天就免赎回费,取现灵活。

5、选择具体基金的难度低。

所以,如果你有以下需求,给你的账户配置债券型基金,是可以考虑的: 1、不能接受投资有风险,又希望高于货币基金收益的。 2、短期内可能用不上,但是又不太能接受定期储蓄的期限的。 3、有其他高风险投资,需要进行稳健投资配置的。 4、想尝试基金投资,但是不怎么怎么弄、怕亏钱的。 说完怎么好、适合谁,接下来当然是要说说怎么选了: 债基也有风险,也会亏损,我们当然也要谨慎。 前面讲过,债基有80%的仓位必须以债券为标的,剩下的20%投什么,决定了它的风险情况。 假如是剩余的还投资债券,或者是现金管理、银行大额存单等等,那么就是非常稳健的债基。如果是纯债基,就是几乎都用来投资债券,稳! 假如剩余的是用来投资其他的,比如新股申购、可转债、炒股等等,风险会略高。但这类型混合债券基金收益会高出些。 选债基的时候,可以从债基的类型来区别风险。 很多平台对债基的分类还是很清晰的,比如本平台。 或者在具体某只债基的资产配比情况,看它的风险。像下图两只,很明显可以看出哪只是纯债,哪只是混合债。 要选纯债还是混合债,依然视乎你的投资目的。如果你想把它当做储蓄工具来用,那就选纯债。 此外,债基既然有人为因素决定它的收益,那么它的经理和公司就需要考虑了。国内做债基比较有名气的基金公司有博时、易方达、广发、嘉实、招商等等。 债基的从业经理人,专一的不少。比如易方达的胡建(易方达稳健收益)、易方达的张清华(易方达安心回报)、博时的过钧(博时信用债)等等。 这点,跟选择主动型基金有点像,过往业绩是很好的参考。基本上,一只债券型基金过往的1年、2年、3年、5年都是正收益,那么投资它亏损的概率就很低了。Coco也会倾向于成立时间越长越好,规模肯定也是越大越好! 最后,假如你要作为中短期理财来购买债基,那么它的卖出规则和费率,要注意一下。不同的债基有点不同,尤其卖出费率。在该只基金的详情界面上可以看到。 相比赎回费的差距比较大,像嘉实超短债,没有申购费,7天以上面赎回费。 有的同样的债基,在费率的区分主要体现在后缀的A、B、C上。比如易方达稳健收益这只债基,就分A、B、C后缀。要选哪个,视乎你投资的时长来决定。 假如你的投资时间没有确定,那么选A类。 B类是后端收费,适合超过3年以上的长期持有。 C类收取销售费,适合短期持有。 综上,债基的选择要点: 1、判断纯债还是混合债,区分风险系数。 2、选大公司、好经理。 3、近1年、2年、3年、5年正收益。 4、成立时间越长越好、规模越大越好。 5、注意费率。