三月的最后一天,金牛奖获奖名单揭晓,当天小师妹就同各位小伙伴单纯地聊了聊“金牛奖”本身,评奖标准是怎样的,以及买基的小伙伴该以怎样的态度来对待这个奖项。错过这篇分享的小伙伴可以先自行复习下。

小师妹也提到,金牛奖评选尤其注重考察基金长期业绩,这一点从这届奖项设置就看得出来,在取消一年期奖项的同时增设了七年期基金奖项。小伙伴们都是从学生时代过来的的,应该都知道,拿第一名很容易,但若年年拿第一名,这难度可就不是一般的大了。

对应到基金业绩来看,靠押注某个行业,比如医药、白酒或科技,拿个年度排名前三,甚至第一应该很容易,但若想连续7年保持业绩优异,名列前茅,是否有什么其他办法呢?

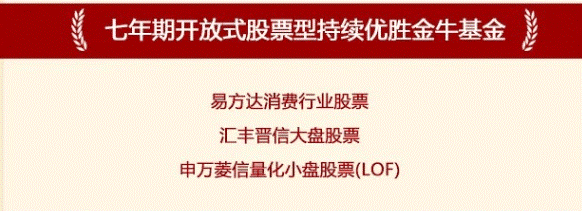

小师妹借获得七年股票型金牛奖的3个基金来看下

首先我们看下这3个基金过去7年的赚钱能力

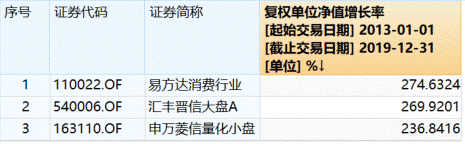

过去7年,3只基金累计收益均超过200%,表现最优异的易方达消费更是接近280%,而在此区间大盘仅上涨34.42%,七年股票型金牛基的赚钱能力可见一斑。接下来我们将其业绩拆分到每一个年度,观察下有何规律或者变化。

第一年:2013

在175个股票型基金样本中,当年最优业绩为78.51%,是只创业板ETF,最差业绩-38.13%;

易方达消费行业年度回报为17.40%,在175个样本中排名第23;

汇丰晋信大盘股票年度回报为10.36%,在175个样本中排名第44;

申万菱信量化小盘年度回报为28.24%,在175个样本中排名第11;

总体来看,虽都不是名列前茅,但起码都是前30%的水平。

第二年:2014年

在214个股票型基金样本中,当年最优业绩为89.10%,是只金融地产ETF,最差业绩-5.54%;

易方达消费行业年度回报为8.46%,在214个样本中排名第202;

汇丰晋信大盘股票年度回报为60.25%,在214个样本中排名第30;

申万菱信量化小盘年度回报为28.36%,在214个样本中排名第159;

显然这一年大盘股表现的比较突出。

第三年:2015年

在289个股票型基金样本中,当年最优业绩为104.58%,最差业绩-29.75%;

易方达消费行业年度回报为26.85%,在289个样本中排名第119名;

汇丰晋信大盘股票年度回报为35.18%,在289个样本中排名第89名;

申万菱信量化小盘年度回报为87.48%,在289个样本中排名第3名;

显然这一年是小盘股的一年。

第四年:2016年

在524个股票型基金样本中,当年最优业绩为17.96%,最差业绩-36.94%;

易方达消费行业年度回报为7.21%,在524个样本中排名第13名;

汇丰晋信大盘股票年度回报为6.46%,在524个样本中排名第17名;

申万菱信量化小盘年度回报为5.11%,在524个样本中排名第23名;

总体来看,虽都不是名列前茅,但起码都是前5%的水平。

第五年:2017年

在638个股票型基金样本中,当年最优业绩为74.92%,最差业绩-30.77%;

易方达消费行业年度回报为64.97%,在638个样本中排名第2名;

汇丰晋信大盘股票年度回报为28.07%,在638个样本中排名第107名;

申万菱信量化小盘年度回报为3.52%,在638个样本中排名第465名;

2017年是“大消费”年,招商中证白酒拿下股票型基金Top1,易方达消费行业紧随其后。

第六年:2018年

在833个股票型基金样本中,当年最优业绩为4.02%,最差业绩-47.95%;

易方达消费行业年度回报为-23.47%,在833个样本中排名第347名;

汇丰晋信大盘股票年度回报为-20.61%,在833个样本中排名第226名;

申万菱信量化小盘年度回报为-27.03%,在833个样本中排名第525名;

2018年因某些原因A股阴跌了近一年,几乎所有权益类基金都处于亏钱状态,“买权益基不如买债基”成了普遍现象。不过相对而言,大盘股相对小盘股更抗跌。

第七年:2019年

在1072个股票型基金样本中,当年最优业绩为106.58%,最差业绩-3.54%;

易方达消费行业年度回报为71.36%,在1072个样本中排名第37名;

汇丰晋信大盘股票年度回报为42.94%,在1072个样本中排名第359名;

申万菱信量化小盘年度回报为37.49%,在1072个样本中排名第530名;

2019年是大消费、大医疗、科技股齐头并进,易方达消费行业也取得了不错的业绩。

通过回归过去7年这3只金牛基的业绩表现,小伙伴们可以发现这些基金的投资大方向未做改变,但市场风格一直在变,偶尔大盘股大涨,偶尔又成了小盘股的天下,这就导致年度No1换脸特快,也就是我们常说的“冠军魔咒”,但即便当不成No1又如何?优等基的成绩几乎一直在前列,在2018年市场明显回撤时,回撤控制力度也是把握的比较好的。

昨天看到评论区有小伙伴问“不看历史业绩选基,那看什么”?,这个问题正是咱们接下来要讲的点。我们总说不要看历史业绩,这里是指不看短期历史业绩,而是将目光放长远,关注某只基过去3年甚至是过去5年或更久的业绩,如果有穿越牛熊的经历那自然是更好,这背后暗藏着一个选基策略——“4433”法则,指的是要看基金最近

1年收益率排名在同类型基金的前四分之一;最近2年、3年

、5年及今年以来收 益率排名均在同类前四分之一;最近6个月收益率排名在同类型基金的前三分之一;最近3个月收益率排名在同类型基金的前三分之一,相当于短、中、长期业绩都照顾到位了!

不过这里面存在着一个问题,即包含与被包含的关系。也就是不管是中期还是长期业绩,都包含了近期(从现在开始看,往前一段时间)的业绩表现对所有业绩的影响,相当于过渡放大了近期业绩在过往业绩中的占比。但这并不意味着“4433”法则毫无用武之地,我们可以在运用时稍微往前一步,比如用“4433”原则做为剔除一只已买产品的参考;再比如“4433”法则升级一步,判断产品是否优秀时看每一个完整年度的业绩,这里面就不再存在刚刚提到的时间区间上的包含与被包含的关系,也就是上面小师妹罗列了3只金牛基近7个年度的业绩情况的做法,如果一只基能够做到在每一个年度里收益排名都比较靠前,比如同类基金的前1/4,那说明这只基金具有长期稳定的业绩表现,对于我们挑选产品就非常有参考价值了。

这一招你学到了嘛?

如果小师妹的文字对你有用,欢迎大家解锁点赞评论+关注,你们的支持是小师妹不断更新的动力。