一文读懂券商投资

文 / 牛犇

读财札记·主理人

原创投资专栏 第237篇

一 .

前一段时间,券商都纷纷公布了上半年的中报数据,数据不算太难看,但有一些却挺亮眼。

投资券商基金的都明白,在熊市一般不要指望在券商上赚钱,它的周期性决定只有牛市来临了,券商的牛性才会大发。

券商行业纷纷扰扰,不比其他行业竞争差多少,也是非常惨烈。

大券商和中小券商彼此互杀,与大银行和中小银行互杀的路径差不离。

从公布业绩的券商来看,总的营收和利润在同比下滑,行业整体来看不咋滴。

但中信、国泰君安、申万宏源等大券商和一些小券商,营收逆势同比增长了,不过数量不多。

这个行业的厮杀,都是不见血的。

与银行赚息差和其他代理产品的收入意外,券商能赚钱的门道挺多,所以它能作为非银金融的重要组成,也是有一定道理的。

二 .

目前来看,券商的业务主要分为4个部分:证券经纪业务、自营业务、资管业务和投行业务。

第一、证券经纪业务

证券经纪业务算是券商的基本业务,也是起家业务。

大家交易股票、基金都需要开户,券商中间收取部分交易佣金。

由于近些年,券商佣金费率竞争激烈,全行业都在比谁的佣金低,以获取足够多的客户,所以目前国内券商的佣金很容易拿到万2以下(股票)。

但同样,由于交易不活跃、存量客户交易冻结、增量客户少、佣金战等因素,今年上半年投资者的交易意愿和频率已经降低到近10年的低水平。

可想而知,这个行业的佣金都在下降。

第二、自营业务

券商自营业务,其实就是券商自己交易,买入股票、基金、国债等。

这类就是券商机构自己炒股。

不过,对于券商来说,经济业务不景气时,这时他们可能会根据数据进行建仓,这也是一种对冲风险、增厚业绩的投资策略。

第三、投行业务

投行业务应该是券商除经纪业务外的另一大支柱收入。

通俗点讲,就是券商承销IPO,当市场不断发新股IPO上市融资时,券商承销躺赚。

但同样,政策影响时好时坏。

上半年IPO融资同比下降了21%,融资家数也下降74%。现金类增发和配股同比下降15%,融资家数同比下降40%。两块大的承销业务都有明显下滑。

熊市这种情况,市场的流动性增量资金本就不多,存量博弈,如果大量IPO直接对股市造成吸虹效应。

当然,还有地方债券、ABS的承销等等。

第四、资管业务

顾名思义,代客理财的业务。

这里面的范围就比较宽泛了,简单理解只要涉及到用客户的钱来投资,都属于资管的范畴。

不过,上半年由于资管业务新规,这一块的业务规模和收入都开始下降了。

去杠杆、去刚兑、去嵌套直接锁死了资管业务的规模。

但同样,比如东方资管的上半年增幅非常亮眼,这些都是一些券商的优势,对行业来说,整体还是下滑。

三 .

在这样的背景下,投资券商行业,就需要了解他们的收入构成,当资管业务强监管、熊市自营没亮点,只能依靠佣金和投行业务来增收了。

还是那句话,现在是熊市,存量的资金交易频率和金额都在下降,佣金这一块会更艰难。

而投行业务,最近的IPO被限制的很死,1个月也发行不了几家,这一块是收入大头,你说券商的营收和利润能高的了吗?

所以,对券商的投资来说,无解,只能等待下轮牛市周期才能获利颇丰。

至于投券商,目前市场有挺多指数,但有相应的指数基金的不多。

大概有这么几个:证券公司、申万证券、800证保(证券保险,不纯)。

今天从营收组成讲讲,后面抽空从数据维度分析下券商行业。

四 .

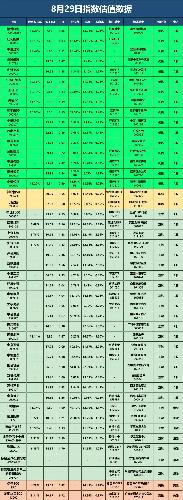

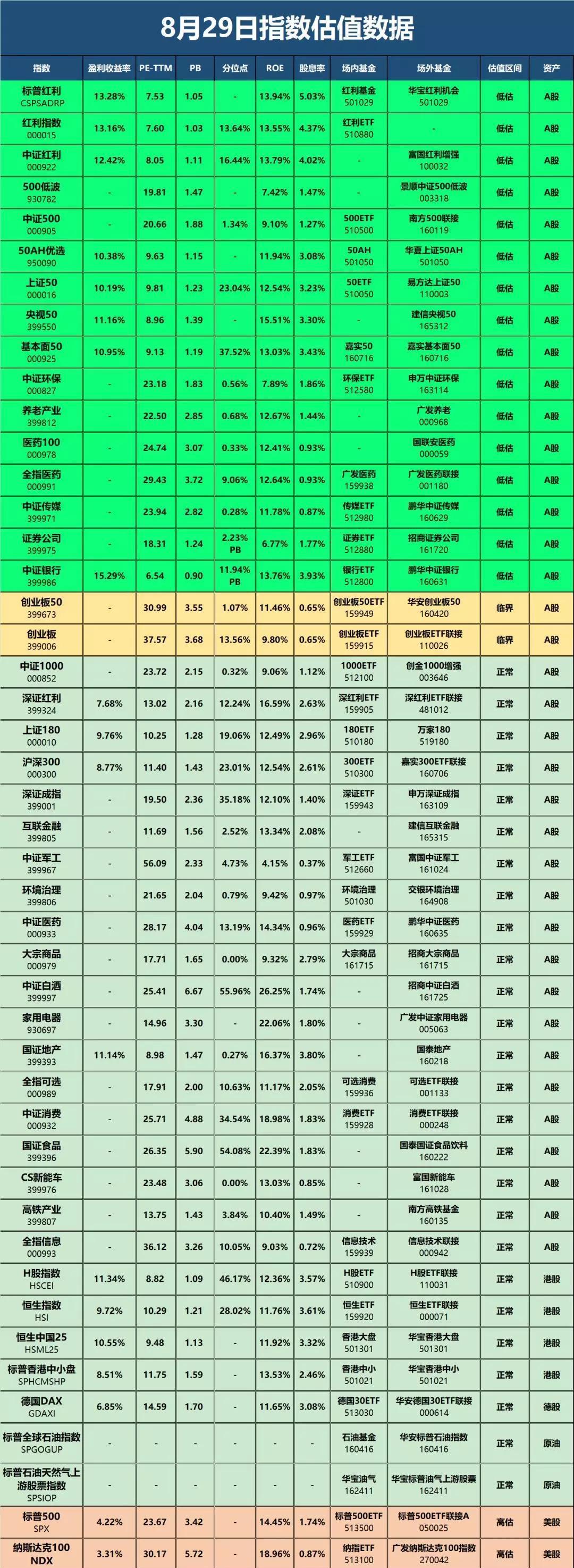

参见文末图片一

说明:

1. 绿色低估(可定投);黄色临界(激进风格可投,稳健风格建议再等);红色高估(分仓卖出);其他为正常估值。

2. 指数估值维度:PE/PB分位点、盈利收益率、ROE。

3. 估值高低:

第一种:分位点和ROE,当分位点<50%,ROE>10%,低估。

第二种:盈利收益率和ROE,当盈利收益率>10%,ROE>10%,低估。

4. 部分品种不参考分位点、盈利收益率和ROE。

五 .

基金:

主投指数基金,寻找穿越牛熊的主动基金;

寻求高安全边际基金,低估分仓买入,高估逐渐退出;

动态平衡策略和资金网格化管理;

基金组合配置,对冲品种风险;

中长期投资,忽视短期波动。

网贷:筛选稳健优质的投资平台和行业最新资讯;

保险:最实用的家庭保险配置;

读财札记·主理人

原创投资专栏 第237篇

一 .

前一段时间,券商都纷纷公布了上半年的中报数据,数据不算太难看,但有一些却挺亮眼。

投资券商基金的都明白,在熊市一般不要指望在券商上赚钱,它的周期性决定只有牛市来临了,券商的牛性才会大发。

券商行业纷纷扰扰,不比其他行业竞争差多少,也是非常惨烈。

大券商和中小券商彼此互杀,与大银行和中小银行互杀的路径差不离。

从公布业绩的券商来看,总的营收和利润在同比下滑,行业整体来看不咋滴。

但中信、国泰君安、申万宏源等大券商和一些小券商,营收逆势同比增长了,不过数量不多。

这个行业的厮杀,都是不见血的。

与银行赚息差和其他代理产品的收入意外,券商能赚钱的门道挺多,所以它能作为非银金融的重要组成,也是有一定道理的。

二 .

目前来看,券商的业务主要分为4个部分:证券经纪业务、自营业务、资管业务和投行业务。

第一、证券经纪业务

证券经纪业务算是券商的基本业务,也是起家业务。

大家交易股票、基金都需要开户,券商中间收取部分交易佣金。

由于近些年,券商佣金费率竞争激烈,全行业都在比谁的佣金低,以获取足够多的客户,所以目前国内券商的佣金很容易拿到万2以下(股票)。

但同样,由于交易不活跃、存量客户交易冻结、增量客户少、佣金战等因素,今年上半年投资者的交易意愿和频率已经降低到近10年的低水平。

可想而知,这个行业的佣金都在下降。

第二、自营业务

券商自营业务,其实就是券商自己交易,买入股票、基金、国债等。

这类就是券商机构自己炒股。

不过,对于券商来说,经济业务不景气时,这时他们可能会根据数据进行建仓,这也是一种对冲风险、增厚业绩的投资策略。

第三、投行业务

投行业务应该是券商除经纪业务外的另一大支柱收入。

通俗点讲,就是券商承销IPO,当市场不断发新股IPO上市融资时,券商承销躺赚。

但同样,政策影响时好时坏。

上半年IPO融资同比下降了21%,融资家数也下降74%。现金类增发和配股同比下降15%,融资家数同比下降40%。两块大的承销业务都有明显下滑。

熊市这种情况,市场的流动性增量资金本就不多,存量博弈,如果大量IPO直接对股市造成吸虹效应。

当然,还有地方债券、ABS的承销等等。

第四、资管业务

顾名思义,代客理财的业务。

这里面的范围就比较宽泛了,简单理解只要涉及到用客户的钱来投资,都属于资管的范畴。

不过,上半年由于资管业务新规,这一块的业务规模和收入都开始下降了。

去杠杆、去刚兑、去嵌套直接锁死了资管业务的规模。

但同样,比如东方资管的上半年增幅非常亮眼,这些都是一些券商的优势,对行业来说,整体还是下滑。

三 .

在这样的背景下,投资券商行业,就需要了解他们的收入构成,当资管业务强监管、熊市自营没亮点,只能依靠佣金和投行业务来增收了。

还是那句话,现在是熊市,存量的资金交易频率和金额都在下降,佣金这一块会更艰难。

而投行业务,最近的IPO被限制的很死,1个月也发行不了几家,这一块是收入大头,你说券商的营收和利润能高的了吗?

所以,对券商的投资来说,无解,只能等待下轮牛市周期才能获利颇丰。

至于投券商,目前市场有挺多指数,但有相应的指数基金的不多。

大概有这么几个:证券公司、申万证券、800证保(证券保险,不纯)。

今天从营收组成讲讲,后面抽空从数据维度分析下券商行业。

四 .

参见文末图片一

说明:

1. 绿色低估(可定投);黄色临界(激进风格可投,稳健风格建议再等);红色高估(分仓卖出);其他为正常估值。

2. 指数估值维度:PE/PB分位点、盈利收益率、ROE。

3. 估值高低:

第一种:分位点和ROE,当分位点<50%,ROE>10%,低估。

第二种:盈利收益率和ROE,当盈利收益率>10%,ROE>10%,低估。

4. 部分品种不参考分位点、盈利收益率和ROE。

五 .

基金:

主投指数基金,寻找穿越牛熊的主动基金;

寻求高安全边际基金,低估分仓买入,高估逐渐退出;

动态平衡策略和资金网格化管理;

基金组合配置,对冲品种风险;

中长期投资,忽视短期波动。

网贷:筛选稳健优质的投资平台和行业最新资讯;

保险:最实用的家庭保险配置;

债券:中低风险策略下的投资品种。

相关话题:#“十年最低”的券商股真的到底了?#?

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

了

了

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》