今天是A股上半年最后一个交易日,浑浑噩噩就这样过去了。

整体来看,年初对A股的判断还不算偏颇,震荡中存在机会,别报太高期望。

除了极个别板块有很好的机会,大部分能不亏算不错的。

我统计了A股主流指数上半年表现情况,创业板指不出意外涨幅第一。

值得一说的是,在218崩后,3月触底直接走出一波反弹行情,指数在今天创了新高。

所以,你看一些顶流的基金经理,马失前蹄,非常考验他们的选股、择时和面对市场杂音的能力。

实际上,上半年牛皮的基金,管理人几乎都不认识,像金鹰民族产业、宝盈优势产业收益超过50%,但规模却不好看,都没超过10亿。

与去年明星基金动辄百亿相比,差的不是一点。

有如此显赫的收益,无外乎重仓了生物医药和新能源。

说到这里,不得不提即将上市的双创50ETF,它追踪的科创创业50指数,样本股集中在生物医药、医疗、新能源、半导体等行业,绝对吻合上半年的主流行情。

指数多成长股,市盈率91倍,很难说不低。

港股表现也不出彩,虽然不少中概股二次上市,但整体涨幅不如A股。

要知道,港股指数一直在去金融地产化,代表新经济的互联网行业权重在增加。

俩板块都弱化了港股的表现,尤其国内打击互联网垄断,导致一些行业龙头回调了30%以上,到现在还没喘过气,这也是我一直建议大家提前右侧埋伏互联网相关指数的原因。

有可能埋伏错了,但金融市场不就是博弈收益,不在估值低时博,难道高位再追?

说实话,下半年的情况不好说,放水导致的问题一直悬在头上未解决,大家都在看美联储的态度。

一旦货币政策转向了,对股票市场就是“王炸”,都不好受。

所以,找时机要把估值高的资产清一部分,仓位降低维持在5成。

哦,对了,今天买了点军工和互联网,有兴趣的可以关注下组合。

……

7月1日可转债上市——南银转债、江山转债和万兴转债。

下半年开场三债齐发,好兆头,关键是都有肉。

三花转债上市开盘即涨停,收盘价格131元,单签可中310元,比我预估的要高不少。

虽然银行股在A股不受待见,但银行转债中签率非常高,还是有一点油水的。

南银转债转股价值104.16元,正股价10.52元,转股价10.10元。当前溢价率-3.99%,股东配售率67.9%,预估上市大概在150~200元,抛压不高的话可能有个20%的肉。

江山转债转股价值96.35元,正股价93.99元,转股价97.55元。当前溢价率3.79%,股东配售85.39%,预估上市大概在110~150元。

万兴转债转股价值117.68元,正股价58.58元,转股价49.78元。当前溢价率-15.02%,股东配售31.45%,规模比较小,又恰逢软件行业,容易被爆炒,预估上市大概在120~130元。

可转债有风险,注意谨慎操作。

……

1. 小鹏汽车7月7日开始港股交易,发售价为每股165港元

小鹏汽车算是港股“智能电动车第一股”了吧,而且与其他中概股两地上市不同,这次小鹏以双重主要上市方式回归,散户可以直接通过港股通购买。

2. 奈雪的茶上市首日破发。6月30日奈雪的茶在港上市,成为“新茶第一股”。

可惜,上市首日就破发了,收盘大跌13.54%。

真是应了那句话:打中的跌,涨的中不了。

像奈雪的茶,虽然顶着新茶第一股的名头,但实际上它的盈利模式让人存疑,这也是资金不愿接盘的原因。

3. 两大交易所同时公告下调基金经手费

上交所和深交所都下调了费用,7月19日生效,给大家又降交易成本了。

上交所:由原按成交金额的0.0045%向买卖双方收取,下调至按成交金额的0.004%向买卖双方收取。

深交所:由原按成交金额的0.00487%向买卖双方收取,下调至按成交金额的0.004%双边收取。

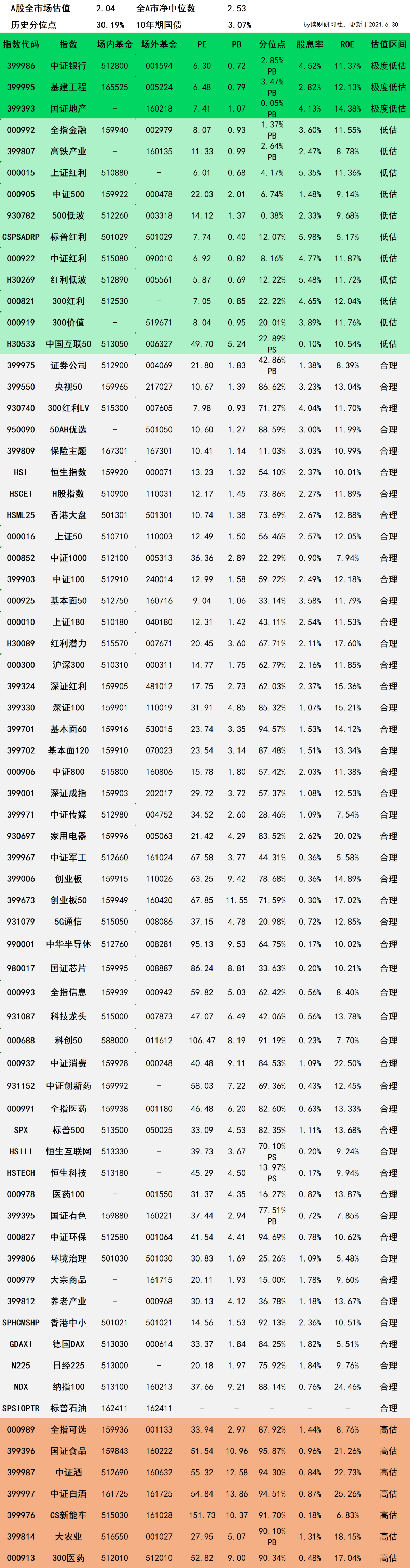

4. 指数基金指引表

鉴于不少朋友咨询指数的追踪基金,对照指数将场内基金和场外基金进行了整理。

比较知名的指数,跟踪的基金数量多达十几只,选择的并不一定是规模最大的,而是基于业绩、费率、规模综合下来,我认为比较合适的。

第938期A股最全指数基金指引清单

指标说明:

1. 盈利收益率=1/PE*100%

2. ROE=净利润/净资产*100%(PB/PE粗暴计算)

3. 分位点:当前市盈率或市净率在历史数据中所处的位置(从发行计算)

4. -表示暂无或不适用数据

5. 周期指数分位点采用PB,已在估值表中标注

指数估值表说明:

1. 指数低估可能更低,高估可能更高,估值表仅供参考,非推荐;

2. 绿色为估值极度低估和低估区间,安全边际高,预期上涨概率大,具有极高投资价值;

3. 灰色为估值合理区间,适中,持有仓位继续观望等待,不买卖操作;

4. 红色为估值极度高估和高估区间,安全边际和投资潜在空间低,根据市场热度谨慎对待;

5. 指数估值表包含A股、港股、欧美、日本等股票市场主流指数,同时纳入石油大类资产;

6. 指数交叉评估维度:盈利收益率、市盈率、市净率和净资产收益率;

7. 历史分位点估值区间分布:

极度低估:V<10%

低估:10≤V<30%

合理:30≤V<80%

高估:80%≤V<90%

极度高估:V≥90

8. 部分指数采用绝对估值法,不适用以上指标。