4种方法,教你构建基金组合!

今天的文章,我们从一个报告讲起。

近日,西南财经大学中国家庭金融调查与研究中心、研究院联合发布了《疫情下中国家庭的财富变动趋势——中国家庭财富指数调研报告(2020 年度)》。

报告指出:2020年中国家庭投资理财平均收益率为2.3%,其中51%的家庭投资理财收益基本持平,35.8%的家庭投资理财收益为正。

且不说去年的主动型公募基金平均收益高达近50%,被大家经常用来当做投资标杆的沪深300去年也录得29%的涨幅。

一边是权益市场的耀眼表现,一边是家庭投资理财平均收益仅为2.3%。

如此反差,很多人可能不太相信。尤其是这两年投资坤坤、春春的那些基民,更是将公募基金的平均水平踩在脚下。

说清这个问题,首先要简单介绍一下大类资产配置。实际上,除去消费型的自住房和汽车,日常生活、旅游、教育等需要支出的生活成本,以及保险等支出,剩下的资产或者资金,我们可以笼统地称之为“可投资资金”。

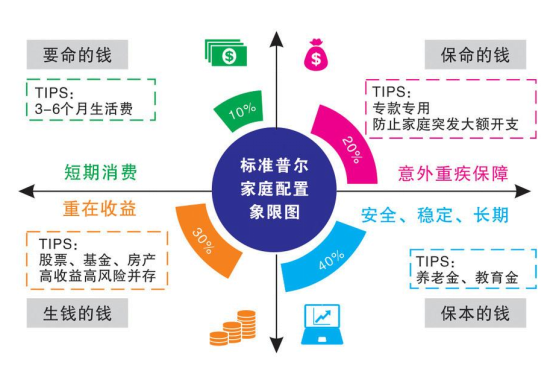

关于家庭资产配置,最广为流传的,便是这张标准普尔家庭资产配置图。

而家庭投资理财平均收益2.3%其实是从“可投资资金”这个维度来考量。试想,你拥有50万可投资的资金。这些资金可用来投资股票、债券、商品、实业、房产等任何可能带来收益的资产。

2.3%便是针对这50万而言。

你说你投资张坤的基金,收益已经翻倍,但是,比收益率高更重要的一个问题是你投了多少?但斌说,投资是比谁“看得远、看得准、敢重仓、能坚持!”

看对了,仓位不足,没有赚到足够的钱,也不能算是一次成功的投资。

因此,收益是相对于你全部的“可投资资金”,而不是仅针对你投在资产上的收益。有点拗口。举个例子。

比如,你有50万“可投资资金”,你只将其中的20万用于投资(其他30万可能放银行存定期,或者放在余额宝),20万买了基金ABCD,收益率各不同,去年行情不错,你的基金合计为你赚了4万块钱,假设余额宝利率是2%,你收益6000元。

那么你的家庭理财收益便是4.6/50=9.2%。而不是4/20=20%。

余额宝其实也是货币基金,但是,大家在计算收益时,大多把这部分收益当作现金等价物看待。

大家可以算一下,自己去年的投资收益,看这样算一下,是不是“缩水”了。

所以,网上很多大V说出来的收益率,我不知道是基于什么口径,我们是基于理财收益/“可投资资金”这个维度。

而我们的绝大部分文章讨论的其实是股权这部分的配比和投资方法,而较少从大类资产配置角度出发。

那么,就股权这部分,我们主要有几种配置思路呢?这里抛砖引玉,如果你们觉得有更好的配置方法,可以在文章下方留言,大家一起探讨。

一、全部均衡型主动基金。

这是我认为最适合普通人的权益类资产的配置方式,简单易操作,效果也不一定不好。

具体可选择5—7只相关性不高的基金。将风格、行业等配置留给基金经理去操心,自己做好整个权益资产占比的控制,比如觉得市场特别高估了,可以降低股权持仓。

之前说的董承非,周蔚文,傅鹏博,朱少醒,谢治宇等都是均衡型老将。

关键点:选择长期业绩优秀,至少经历过一轮牛熊的基金经理(至少超过5年),这类基金经理投资理念较为成熟、稳定,可持续性较强。

二、质量打底+风格增配。

这也是市场上常见的权益类资产配置方式。对打底这块,这些人同样信奉优质公司的股权应该长期持有。和但斌的“穿越时间的河流、与伟大企业共成长”大致一个意思。

将一些持有核心资产的、换手率低的主动基金作为底仓。同时,做风格上的增配,比如底仓占70%,今年觉得价值风格、顺周期占优了,剩下的30%配置这类基金。

这样的配置方式,一般采用的是基本面右侧的方式,等到某种风格显示出一定的趋势特征时介入。

A股历来有风格轮动的特点,2015年的中小盘,2017年的价值蓝筹股;2019年以来的大盘成长风。如果能把握住节奏,做好风格轮动,无疑可以增厚组合的收益。

不过,做风格轮动并非易事,介入太早(趋势假突破)或介入太晚都可能会影响策略收益。

三、价值型+成长型。

无法预测价值型还是成长型未来会表现更好,除了第一种全部配置均衡型,还可以自己构建一个价值型+成长型的组合,最终形成一个较为均衡的组合持仓。

这种构建方式的前提是,选出的价值型和成长型基金在风格上要有一定的持续性,也即,避开会风格漂移的基金。

或者在此基础上,作风格上的侧重。比如认为成长型基金现在比较贵了,未来收益不会太高,在占比上则偏重价值型。

四、均衡为主,行业为辅的“核心卫星”策略。

前面讲的主要立足于主动基金。现实中,不少投资者喜欢增配自己看好的行业基金。那么可以采用均衡打底,增配行业基金的方式。均衡用来跑平(或跑赢)市场,用行业基金以增强进攻性。

用主动均衡基打底+行业增强 或者 宽基打底+行业基增强

行业基金的投资难度较大,不但要承受系统性风险,还要承担行业风险,因此,行业基金大多波动较大。

尤其是军工、科技类的波动更大。同时,例如一些板块,如房产、基建、保险等一旦不受市场待见,可能好几年起不来,跌到你无法忍受,跌到你怀疑人生。

因此,对于纯行业基,如果对行业没有深度了解,建议还是少投为好。

以上是权益组合的配置思路,凡是“预则立,不预则废”,无论采用何种方式,在投资之前,我们应大致制定一个计划,包括总体策略,配比,具体标的的选择,日后的动态跟踪和调仓都在这个思路上进行。

切忌听风就是雨,在周边朋友或者平台的推荐下,随手买入,导致基金越买越多。

投资就像打仗,需要对你整个资金盘子做谋篇布局,让资金尽可能物尽其用,获得自己满意的回报。反复择时,反复横跳,力图获得极致回报,不光徒劳,反而会降低收益。

有的投资者过分追求标的的选择,四处打听致富代码。投资是一个体系,同样的代码,别人赚钱了,你可能最终是赔钱的。

同样的标的,一位基金经理买了,另一位可能卖了。两位都是历史业绩非常优秀的基金经理,他们都是基于本身的投资体系,无所谓对错。

标的的选择只是投资体系中的一环,从大的来说,涉及到整个家庭资产的分配,从小的方面来说,涉及到:

股票基金、偏股基金;

债券基金:二级债、可转债、偏债混合;

从国别来说,是否要配置其他国家或地区的资产,例如港美;

是否要配置商品?

要不要配置打新基金?

思考完这些问题,对品种进行取舍,然后再在每一个类别中选标的、赋权重,最后进行日常管理和动态跟踪。

有句话说的好,在投资中,你永远赚不到认知以外的钱。因此,在学习、阅读的过程中,我们应本着提高认知,学习“渔”的精神,而非仅仅要一个代码。共勉!

欢迎关注:不在此山中。入市15年的投资老司机,手把手带你投资!

你是采用何种方法配置“可投资资金”,也欢迎大家在评论区留言讨论。

自己改调整了,除了混合型基金还是轻仓参与较好

自己改调整了,除了混合型基金还是轻仓参与较好