今年以来,货币基金收益率持续走低,在全球货币政策宽松和资管新规实施的背景下,怎样才能获取相对稳健的收益?有什么投资品种,可以替代以往货币基金的现金管理职能?

于是,固收+出来了,引发了投资者的热议。所谓的固收+就是利用纯债基金、一级债基、二级债基和偏债混合基金、量化对冲基金组合,以期超过原有固收类产品的收益,这里的固收就是债券,+是风险资产,这类资产会承担更大的风险,也可能会增厚收益,比如股票、股指期货、国债期货、打新、定增、可转债等等。

固收+策略就是大部分资产配置债券获取固定票息收益,少量配置风险资产博取超额收益,这个策略的预期年化收益率:5%-8%,有人说是6%-10%。

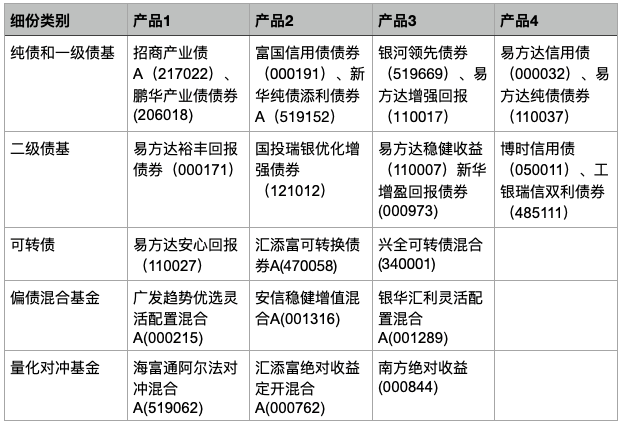

固收+的资产配置组合,一般是由纯债基金、一级债基、二级债基和偏债混合基金、量化对冲基金组合而成:

纯债基金:只买债券,不打新,不买股票;

一季债基:主要投资债券,参与打新,增发等;但是现在已经不能打新;

二级债基:80%资产投资债券,20%资产投资股票;

可转债基金:主要投资可转债的基金;

偏债混合基金:主要投资债券,投资股票比例可到30%,操作灵活的基金;

量化对冲基金:采用市场中性策略,通过股指期货、期权等对冲系统性风险,获取绝对收益。

我对固收+组合里的基金要求,是要有这些条件:

1、策略比较稳定,经历过市场完整牛熊的考验;

2、近5年业绩在同类产品中出色,排名前列;

3、回撤小于5%,最好每年都保持正收益;

4、基金经理能力出色、长期保持稳定;

以下是我挑选出来的基金,简单列表如下:

适用人群:有现金管理需求,追求比货币基金高的收益,资金时间在一年以上的投资者,可以作为一年以上固收产品的替代品。

组合基金数量:控制在5只以内,包含纯债基金、二级债基、偏债混合基金、量化对冲基金等。

固收+的风险:除了股市和债市本身的风险外,策略失效,流动性不足,策略容量瓶颈等,没有永远有效的策略。

风险提示:本文所提到的投资标的均仅代表个人的意见,不作推荐,据此买卖,风险自负。

相关话题:#稳健理财新网红固收+ 你了解过吗?#

精华君温馨提示您,奖励将以货币基金形式发放至您的天天基金交易账户,请确保您的基金吧通行账号已通过实名认证且已绑定同手机号码的天天基金交易账号。如若绑定手机号过程中遇到问题,可联系天天基金客服电话95021咨询。

本(#优质原创帖评选#)活动,无需报名,您只需在基金吧发表400字以上的原创帖子,即可纳入评选池。每周二进行一期评定(节假日顺延),评定范围是上周一至上周末的原创优质贴,每周公布一次获奖结果。每期的奖励结果将在@天天精华君账号公布。活动时间:2020年4月1日至2020年12月31日。活动详情:http://guba.eastmoney.com/news,of110022,918614833.html

感谢您对基金吧优质原创帖活动的支持,精华君期待您发表更多优质帖。