大家好,我是辣评君。

最近计划把日常更新的内容范围拓宽一点,少说点A股,更多放眼全球,把能配置的大类资产都聊聊。之前也挖了不少坑(原油、汇率、贵金属等等),希望能尽快都填上。

美联储在北京时间周五凌晨决议降息25BP,现在的目标利率区间是4.5%-4.75%。

最近美债基金普遍回撤比较多,借这次降息,先聊聊美债,并且回答一下这个问题:美债(和美债基金)的回撤到位了吗?

(一)先回顾下美债的历史走势

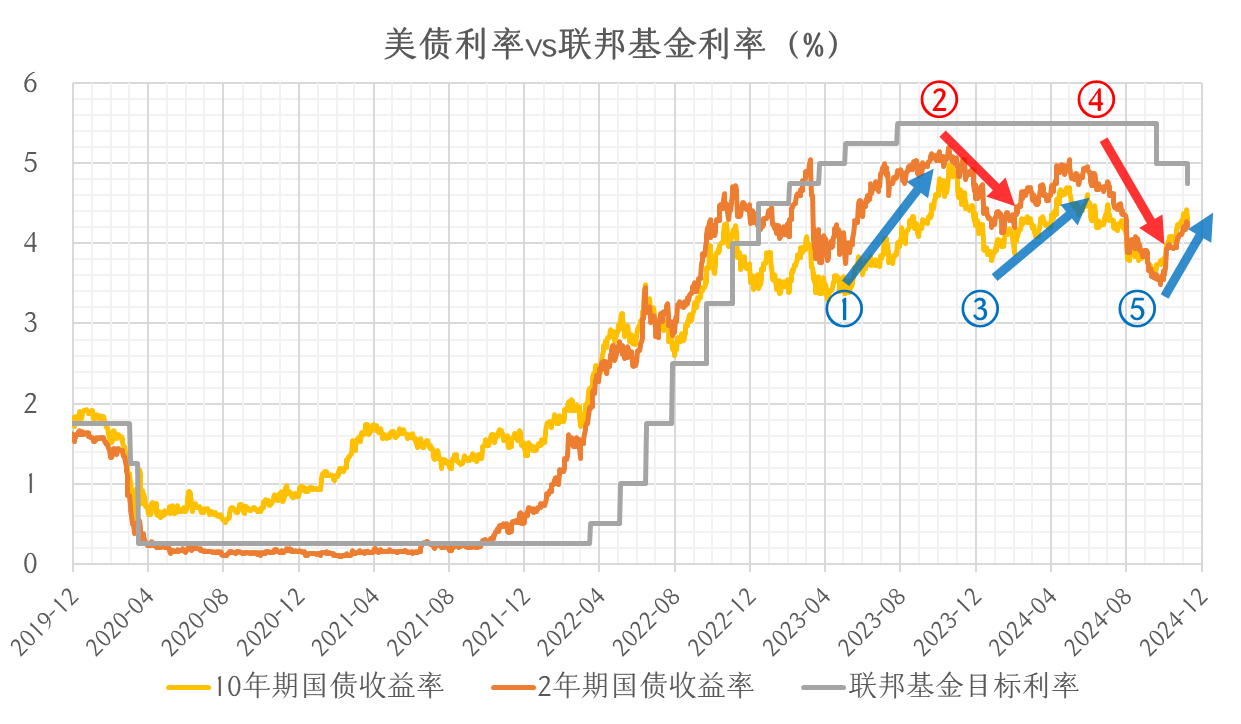

由于美联储的对政策利率的调整幅度和斜率都比较大,美债收益率的整体波动也比较大波动,和我们央行调整基准利率(无论是存款基准利率还是MLF、OMO等政策利率)的相对较平缓的动作有明显不同。

市场利率当然也跟着政策利率同样波动较大。短期(图中以2年期为例)美国国债收益率基本跟着政策利率走,有时有一定的提前或滞后。长期(图中以10年期为例)则更多反映市场对中长期利率的预期,政策利率在高位时,长期美债收益率往往和政策利率贴近;政策利率在低位时,市场一般会预期低利率持续不了这么久,因而在图上表现为一段段的长期国债收益率和政策利率之间的“碗状”利差。

把上面的图放大一点(如下),可以比较清晰看到这一轮加息后半程的国债收益率走势波动,也有助于回答上面的问题:美债调整到位了吗?

上升用蓝色、下降用红色是因为国债收益率上升对应债券(以及我们手里的美元债基)下跌,收益率下降对应债券上涨。

国债收益率作为市场利率,也包含了对经济和美联储政策利率的预期。从2023年中开始,美联储放慢了加息的步伐,从每次75BP逐渐降低到50BP、25BP,市场利率在2023年下半年跟随跟着美联储的政策利率逐渐上行(第1段)。

短暂突破5%之后,距离5.25-5.5%的政策利率还有一些空间,国债收益率并没有继续上行。市场在2023年四季度对于美联储降息的预期已经很浓,认为高利率坚持不了多久,开始抢跑市场利率的下行(第2段);

但到了2024年初,美国经济表现强劲,鲍威尔也迟迟不松口,市场发现美联储真有可能维持这样的高利率,市场利率又开始上行(第3段);

直到2024年4月底,市场利率再次突破5%,预期同步转向,认为“这次真的是要降息了”,市场利率先于美联储降息下行,并最终在9月的50BP降息决议中得到验证(第4段)。

但是,第4段市场利率下行和第5段上行的转折点几乎与美联储9月份宣布降息50BP同步。美联储宣布降息,但市场利率反而开始上行,一是因为之前的预期抢跑打得太满,需要均值回归一下(类似第2段下行和第3段上行的转折,政策利率没有变化,市场利率主要反映预期),二是因为“特朗普交易”开始大行其道,基于特朗普声称的政策主张,大家认为再通胀的可能性大大上升,美联储后续的降息概率也就相应降低。

(二)后续关注什么指标?

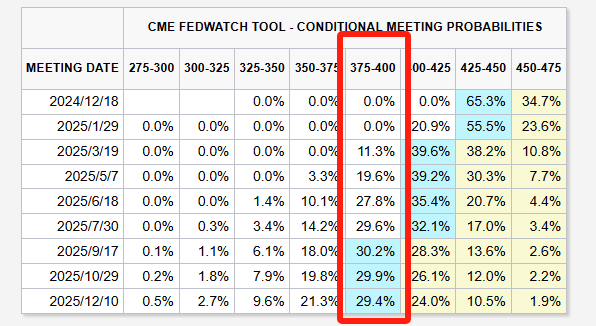

对于美联储最近这一次25BP的降息,市场没有什么分歧;并且12月份再一次降息25BP的共识也比较一致。有分歧的是2025年懂王真正上台之后怎么走。

两个月前(第4段向低5段转折之前)市场认为,到明年下半年,美联储的政策利率应该是2.75%-3.0%(在目前11月份的基础上再降175BP)。现在的预期已经变成了3.75%-4.0%,上升了整整100BP。

从图上第1到第5段的美债利率波动来看,两年期国债的高点大约在政策利率上限减去50BP:第2段和第4段下行的起点,都是略高于5%,对应美联储政策利率上限是5.5%。

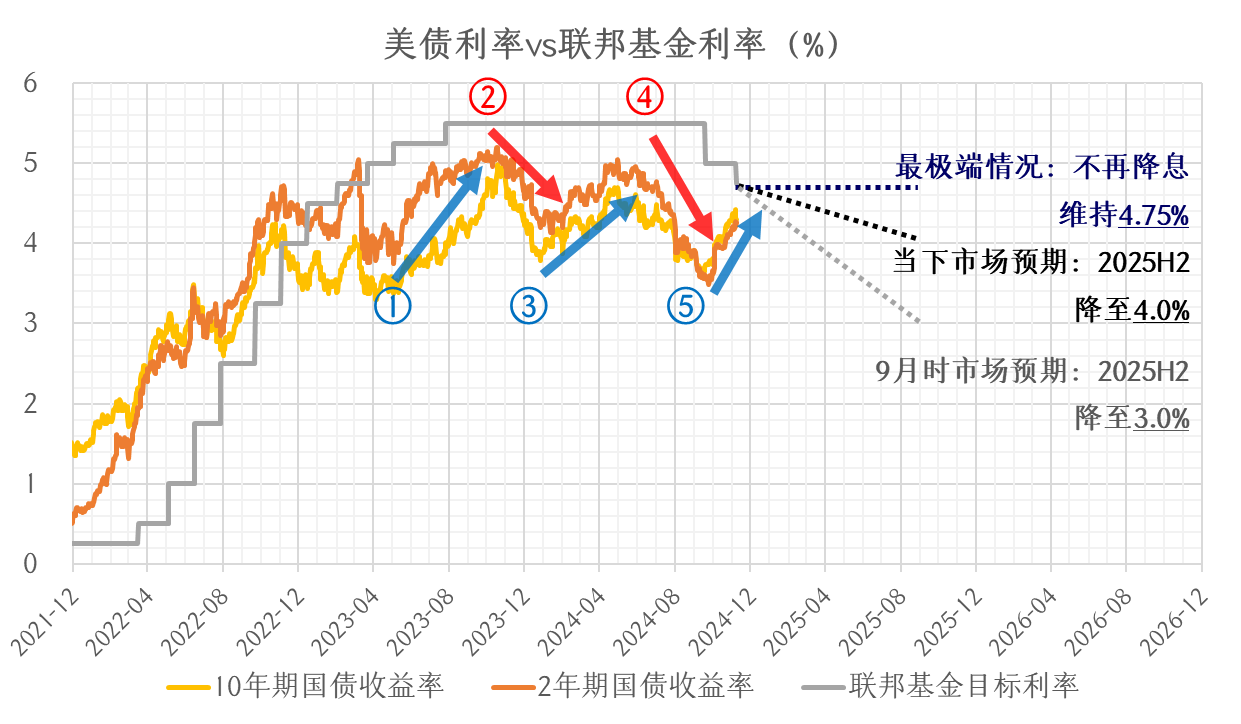

截至11月12日,美国2年期国债的收益率在4.28%左右,已经距离4.75%的政策利率上限不到47BP。市场对2025年的降息预期虽然相比之前大幅收窄,但仍然还有大约75BP的空间,结合之前美债收益率的周期性波动,美债的下行空间可能比美联储政策利率的下行空间更大,目前这个位置已经比较有性价比了。

即便在最极端情况下,美联储在整个2025年内都不再降息(概率很低),美债收益率和政策利率的利差周期性波动也提供了一个安全垫,可以期待一波利差扩大的行情(类似图上的第2和第4段收益率下行)。

总结一下,在接下来一段时间,美债基金有望赚到的钱包括两部分:一是跟随美联储降息获得的收益,二是与美联储政策利率利差扩大的收益。如果美联储超预期降息,那能赚到的部分就更多。

相应地,如果2年期美债收益率和政策利率的利差接近甚至超过150BP(例如第3段和第5段收益率上升的起点),后续回调的概率就较大,如果持有美债基金,这可能就是止盈的信号。

至于美联储后续货币政策的路径具体怎么走,要看懂王上台之后政策如何执行。鉴于他过往一惊一乍的执政风格,现在也不太好预测,只能走一步看一步。

美联储实际上也是类似的心态,由于特朗普的政策(以及其对经济,尤其是通胀,的影响)不好预测,现在就先按部就班地做好自己的事情,“以我为主”,根据经济实际情况,该降息就推进降息。就像我们,该化债就按原定计划推进化债,后续等懂王上台之后,看他具体搞出什么幺蛾子,再行应对,不打先手牌。

对于美元债基的持有人来说,主要需要关注的是上面说到的两个方面的数据,美联储的政策利率变化(包括经济数据对政策利率预期的影响),以及美国国债和政策利率的利差。

另外,更长远地看,市场预期2026年会是美联储的政策利率底部,2027年由于再通胀的原因,美联储会重回加息周期。到了明年下半年,市场估计也会对此有所反应。如果有计划长期持有美元债基的朋友,也可以关注一下。

(三)对其他资产的影响

再聊聊美联储这次降息对其他资产的影响。

对美股来说,除了生物科技板块和表现和降息明确强相关以外,美股整体资产价格已经在之前的抢跑中基本反映了对降息的预期。倒是由于现在对2025年及以后的政策利率水平预期抬高,反而可能影响美股远期的风险偏好。

黄金价格同样从2023年底就开始抢跑,因而美联储连续两次降息落地不见得是利好,反而可能是利好出尽。在2022年以前,黄金和利率的相关性是比较强的,但之后开始逐渐出现背离。一方面有对降息预期抢跑的原因,另一方面也因为地缘政治冲突的关系,以俄罗斯为代表的一些国家遭受美国制裁,被冻结了美元资产,发现美元资产也并不安全,转而大量购买黄金,推高了黄金价格。

进入11月之后,国际金价连续跳水,目前在2620美元/盎司左右,比最高点2800已经下跌了180美元。对黄金的观点之前也写过,目前没有变化:短期可能还有调整(地缘风险平息),但是长期中仍然值得明确看好(锚定通胀),现在可能是开始定投的好时机。但是注意切忌看长做短。

至于A股,中期来看,美联储降息有助于打开我们的政策空间。由于我们有长期的人民币国际化战略,不希望汇率波动过大(目前主要是过快贬值的风险),所以在美国利率较高的时候,我们受此掣肘,也不能太过宽松。相应地,美联储降息有助于我们打开相应的宽松政策空间,助力实体经济的恢复和发展。

可以发现,在中长期内,美联储降息对A股的作用也是相对间接的。而至于短期内,这次降息基本上和A股走势没啥关系,目前市场情绪明显由散户和游资主导,除非美联储突然来个大的(比如一口气加息或降息100BP,但是没有这种可能),目前主导的市场参与者是不会在意这区区25BP的降息的。这里的“短期内”是指至少到美联储下一次议息会议(北京时间12月19日),下一次议息会议紧挨着年底的经济工作会议,二者叠加可能会对A股产生一定影响。

今天就先说这么多吧。大家有什么关心的内容或话题,欢迎多留言。

#每日信息前沿##美联储宣布降息25个基点##10万亿来了!地方化债压力将大大减轻##机构人士:中国资产将迎来中长期机会#

$易方达中短期美元债(QDII)A人民币(OTCFUND|007360)$$工银全球美元债A人民币(OTCFUND|003385)$$大成全球美元债(QDII)A人民币(OTCFUND|008751)$$中银美元债债券(QDII)人民币A(OTCFUND|002286)$$长信全球债券人民币(OTCFUND|004998)$

老T回宫,对内减税、对外加税(提高成本)、财政扩张(增发美债),通胀重启

特不靠谱纯商人思维、美国优先,加之FED骗子和华尔街吸血鬼,外人很难算计赢他们

10年期美债收益率将重回5%、继续收割全球

现在持有美债风险敞口太大、谨防深调.......