过去一周,红利投资再度回到聚光灯下。国内发布3月经济金融数据,3月CPI同比、信贷社融数据整体环比趋弱,或受经济数据增速短期换挡影响,近期市场资金又切换回了红利板块。同时,值得关注的是,资本市场新“国九条”重磅发布,其中对进一步规范和优化分红方式提出了明确指引。收益领先叠加政策利好,让红利投资策略广受投资者青睐,那么,当前的红利高股息行情走到哪了,红利策略是否会成为未来的投资新范式呢?

上市公司分红情况稳步改善,红利投资方兴未艾

近期,红利投资收益相对全市场再度显著走高,从指数累计收益率来看,2024 年 4 月1-18 日,中证红利全收益指数相对于中证全指全收益指数高 7.1%,红利投资再受青睐。

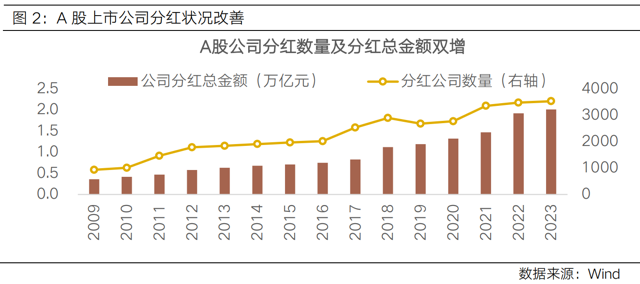

从上市公司分红情况来看,分红水平与连续性双增,为红利策略的稳定性奠定了良好基础。分红水平方面,近年来,A 股市场分红公司数及分红金额均有提升,2023 年进行分红公司的数量超 3500 家,分红总金额超 2 万亿元;在分红连续性方面,2023 年,连续五年支付红利公司数量超 2200 家,是 2013 年同一口径数量的 3.4 倍。红利投资热度有望带动公司分红意愿进一步上升,红利策略的选择空间稳步拓展。

新“国九条”发布,政策为红利投资策略厚植布局土壤

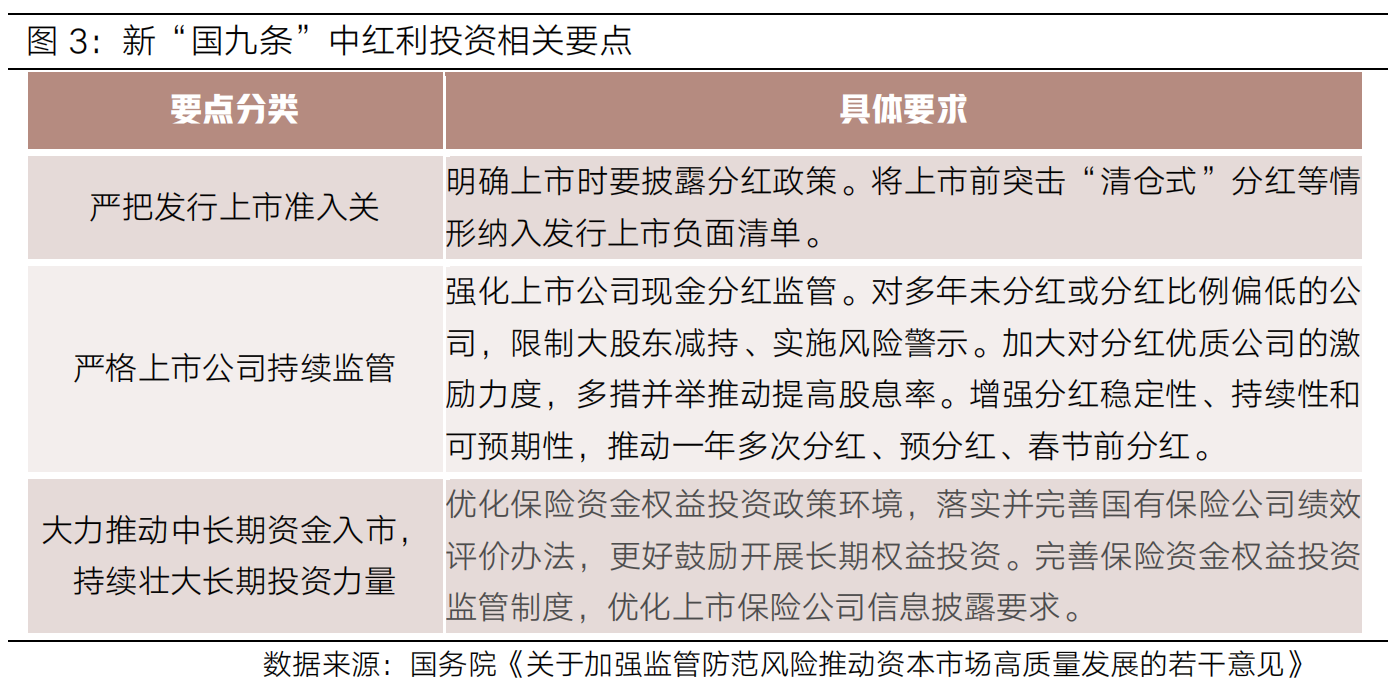

2024 年 4 月 12 日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》(下称新“国九条”),新“国九条”的发布明确了中长期我国资本市场的发展方向,其中要点包含进一步规范优化分红方式、激励分红适度的公司、鼓励保险资金参与长期股权投资等。沪深交易所也配套发布新规征求意见,2025 年起(考察 2022—2024财年)将多年不分红或分红比例偏低的公司纳入 ST 情形。在接连的政策驱动下,红利投资思潮或将继续强化。

资产配置上仍需保持红利思维,关注“红利+”策略

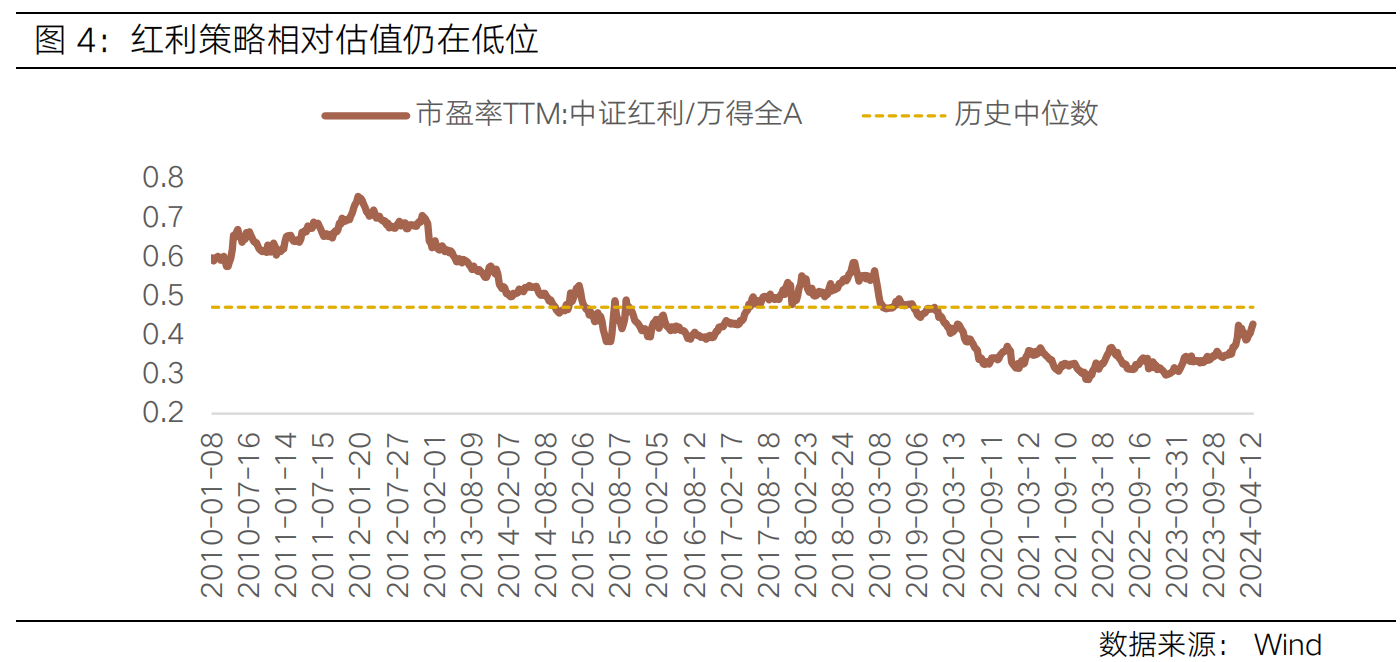

低利率时代,红利策略仍具有攻守兼备的配置价值。当前红利策略相对估值仍在低位,截至 2024 年 4 月 18 日,中证红利指数市盈率相对万得全 A 指数的比值处于 2010 年至今的 30%历史分位数水平,具有一定估值性价比。

然而,在经历 2023 年以来的波动上行之后,不少此前“错失”红利策略的投资者或 担忧“追高”红利投资的风险,在此背景下,“红利+”策略存在一定演绎空间。如“红利低波”策略中,低波动意味着股价具有良好的韧性,成为一些资金在市场持续低迷或波 动期间的“避风港”,具备“红利低波”属性的资产防御属性凸显。在收益领先与政策利 好驱动下,“红利+”策略有望迎来长期估值重塑。

$富国中证红利指数增强C(OTCFUND|008682)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国中证银行指数(LOF)C(OTCFUND|013330)$

$富国中证价值ETF联接C(OTCFUND|007191)$

#纳指五连跌!何时见底?##黄金原油飙涨!发生了什么?##指数掘金小组##打开天窗说“量化”##“指”“定”能赢#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。